«Υπερβολική» χαρακτηρίζει την αντίδραση των αγορών τη Δευτέρα η UBS, σε έκθεσή της, αναλύοντας τους λόγους, αλλά και τα σενάρια για την επόμενη ημέρα σε μετοχές και ομόλογα.

Οι συντάκτες της έκθεσης υπογραμμίζουν ότι οι ασιατικές μετοχές βρήκαν τα πατήματά τους την Τρίτη, ανακάμπτοντας εν μέρει από το παγκόσμιο sell-off της Δευτέρας, που προκλήθηκε από τους φόβους της ύφεσης στις ΗΠΑ, τα μικτά κέρδη τεχνολογίας μεγάλης κεφαλαιοποίησης και το carry trade.

Οι ιαπωνικές μετοχές σημείωσαν άνοδο άνω του 10% την Τρίτη, καταγράφοντας τη μεγαλύτερη ημερήσια άνοδο από τον Οκτώβριο του 2008, ενώ οι δείκτες αναφοράς της Κορέας και της Ταϊβάν αυξήθηκαν κατά 3,6% και 2,7%, αντίστοιχα.

Παράλληλα, τα συμβόλαια μελλοντικής εκπλήρωσης Nasdaq 100 και S&P 500 παρουσιάζουν άνοδο 2,1% και 1,5% αντίστοιχα.

Η κακή ημέρα για τις παγκόσμιες αγορές

Αυτό ακολουθεί μια ιστορικά κακή μέρα για τις παγκόσμιες αγορές τη Δευτέρα, κατά την οποία ο S&P 500 υποχώρησε έως και 4,25% εντός της συνεδρίασης πριν κλείσει κατά 3%, με όλους τους επιμέρους τομείς να υποχωρούν. Ο δείκτης Russell 2000, που αντιπροσωπεύει τη μικρή κεφαλαιοποίηση, υποχώρησε 3,3%, και ο βαρύς για την τεχνολογία Nasdaq Composite κατέγραψε απώλειες 3,4%, φτάνοντας στις 16.200 μονάδες. Ο δείκτης Euro STOXX 600 υποχώρησε περίπου 2,2% τη Δευτέρα, με τα συμβόλαια μελλοντικής εκπλήρωσης να δείχνουν μέτρια άνοδο την Τρίτη.

Οι πωλήσεις ήταν πιο έντονες στην Ασία τη Δευτέρα, με τις ιαπωνικές αγορές να διανύουν τη χειρότερη μέρα τους στην ιστορία (Nikkei 225 – 12,4%), και οι αγορές της Κορέας και της Ταϊβάν υποχώρησαν περισσότερο από 8%.

Η UBS συστήνει στροφή σε ποιοτικές τοποθετήσεις και προκρίνει χρυσό και ελβετικό φράγκο

Ο δείκτης φόβου

Ο δείκτης σιωπηρής μεταβλητότητας VIX,ή αλλιώς δείκτης φόβου, έφτασε στο ανώτατο όριο μετά την πανδημία κοντά στις 59 μονάδες, υποδηλώνοντας αυξημένη αβεβαιότητα για τη μελλοντική πορεία για τις αγορές μετοχών, πριν υποχωρήσει ξανά στις 38,6 μονάδες.

Ωστόσο, όπως επισημαίνει στην ανάλυσή της UBS, ενώ οι κινήσεις της αγοράς τις τελευταίες ημέρες ήταν δραματικές, είναι «σημαντικό να διατηρηθούν εντός του πλαισίου των πρόσφατων εξαιρετικών επιδόσεων για τις παγκόσμιες μετοχές: ενώ ο S&P 500 υποχωρεί κατά 8,5% από το υψηλό όλων των εποχών στα μέσα Ιουλίου,

εξακολουθεί να κερδίζει 10% από την αρχή του έτους.

«Πιστεύουμε ότι η αστάθεια είναι πιθανό να παραμείνει υψηλή βραχυπρόθεσμα και ότι η Fed είναι πιθανό να μειώσει τα επιτόκια πιο γρήγορα. Ωστόσο, εκτιμούμε ότι οι φόβοι ύφεσης είναι υπερβολικοί και ότι οι επενδυτές θα πρέπει να επικεντρωθούν στην ανάπτυξη μετρητών σε ποιοτικό σταθερό εισόδημα, στη στροφή των κατανομών μετοχών προς τις «ποιοτικές» μετοχές και στη διαφοροποίηση των χαρτοφυλακίων σε όλες τις κατηγορίες περιουσιακών στοιχείων, συμπεριλαμβανομένου του χρυσού και του ελβετικού φράγκου» τονίζει ο Mark Haefele, Chief Investment Officer, στην UBS Global Wealth Management.

Υπερβολική αντίδραση

Η UBS υποστηρίζει ότι οι ανησυχίες των επενδυτών για μια ύφεση στις ΗΠΑ είναι υπερβολικές για διάφορους λόγους:

- Ο κανόνας Sahm φαίνεται αμφίβολος υπό τις παρούσες συνθήκες.

- Τα περιθώρια κέρδους παραμένουν σταθερά, υποδηλώνοντας ότι οι εταιρείες έχουν ελάχιστους λόγους να ξεκινήσουν περικοπές θέσεων εργασίας. Οι εταιρείες του S&P 500 έχουν ρυθμό να αυξήσουν τα κέρδη ανά μετοχή κατά 11% το 2024.

- Οι καταναλωτές και οι καταναλωτικές δαπάνες εξακολουθούν να βρίσκονται σε αξιοπρεπή κατάσταση. Τα στοιχεία των λιανικών πωλήσεων και των δαπανών προσωπικής κατανάλωσης Ιουνίου υποδηλώνουν ότι οι δαπάνες ομαλοποιούνται από αυξημένα επίπεδα και δεν επιδεινώνονται.

- Το κλίμα στις υπηρεσίες είναι θετικό.

- Η Federal Reserve έχει πολλά περιθώρια για να στηρίξει την οικονομία και τις αγορές. Πρόσφατα στοιχεία έχουν βελτιώσει την εμπιστοσύνη ότι ο πληθωρισμός κατευθύνεται με βιώσιμο τρόπο προς τον στόχο του 2%, αφήνοντας τη Fed να επικεντρώσει περισσότερη προσοχή στη στήριξη της ανάπτυξης και της απασχόλησης.

- Η υπόσχεση της τεχνητής νοημοσύνης παραμένει ανέπαφη. Η σεζόν κερδών δεύτερου τριμήνου συνεχίζει να υποδηλώνει ότι οι κορυφαίες εταιρείες τεχνολογίας είναι πεπεισμένες ότι οι δαπάνες για υποδομές τεχνητής νοημοσύνης θα έχουν υψηλή απόδοση.

- Μια περαιτέρω κλιμάκωση της σύγκρουσης στη Μέση Ανατολή μπορεί ακόμη να αποφευχθεί.

- Η προεκλογική εκστρατεία των ΗΠΑ θα μπορούσε να αποτελέσει περαιτέρω πηγή αστάθειας. Η αντιπρόεδρος Κάμαλα Χάρις συνέχισε να χτίζει δυναμική στην

κούρσα της για τον Λευκό Οίκο. Ο μέσος όρος των εθνικών δημοσκοπήσεων την Παρασκευή έδειξε ότι η Χάρις έχει υποστήριξη του 45% των Αμερικανών έναντι του 43,5% του Τραμπ. Αυτό υποδηλώνει ότι η Χάρις έκλεισε το προβάδισμα που είχε δημιουργήσει ο πρώην πρόεδρος Τραμπ έναντι του Προέδρου Μπάιντεν

Οι επενδυτικές συστάσεις

Η UBS υπογραμμίζει ότι καθ’ όλη τη διάρκεια του 2024 προκρίνει το θέμα της «ποιότητας», τόσο σε ομόλογα όσο και σε μετοχές. Με τους φόβους ύφεσης να αυξάνονται, η ποιότητα παραμένει βασικό θέμα.

Σε σταθερό εισόδημα, προβλέπει ότι τα ποιοτικά ομόλογα θα αποδώσουν θετικές συνολικές αποδόσεις στο βασικό σενάριο και θα μπορούσαν να αυξηθούν ακόμη περισσότερο εάν συνεχίσουν να ενισχύονται οι φόβοι για ύφεση.

Στις μετοχές, οι εταιρείες με ισχυρούς ισολογισμούς και ιστορικό αύξησης των κερδών, καθώς και εκείνες που εκτίθενται σε κινητήριους παράγοντες διαρθρωτικής ανάπτυξης, θα πρέπει να βρίσκονται σε σχετικά καλή θέση εάν αυξηθούν οι κυκλικοί φόβοι.

«Συνεχίζουμε να μας αρέσει ο χρυσός και το ελβετικό φράγκο» επισημαίνει η έκθεση της UBS.

Η UBS στο βασικό της σενάριο προβλέπει περαιτέρω ενίσχυση του S&P έως το τέλος του έτους

Ποιο είναι το πλαίσιο στις αγορές;

Οι αναλυτές της ελβετικής τράπεζας, υπογραμμίζουν ότι το αφήγημα που οδηγεί τις παγκόσμιες αγορές μετοχών έχει αλλάξει δραματικά τις τελευταίες εβδομάδες. Η αισιοδοξία για την τεχνητή νοημοσύνη, την ισχυρή ανάπτυξη και τις αγορές έχει δώσει τη θέση της στους φόβους για ύφεση των ΗΠΑ, τις ανησυχίες σχετικά με την τεχνητή νοημοσύνη και τον αυξανόμενο κίνδυνο συγκρούσεων στη Μέση Ανατολή.

Ενώ τα οικονομικά στοιχεία των ΗΠΑ ήταν πιο ήπια από ό,τι αναμενόταν εδώ και αρκετούς μήνες, τα στοιχεία για την απασχόληση της Παρασκευής φαίνεται να προκάλεσαν μια αλλαγή διάθεσης στην αγορά. Η έκθεση περιείχε σημαντικές αρνητικές εκπλήξεις, με τους μισθούς εκτός αγροτικού τομέα να αυξάνονται μόνο κατά 114.000 και το ποσοστό ανεργίας να ενισχύεται στο 4,3%, από 4,1% τον προηγούμενο μήνα και από το χαμηλό 3,4% μόλις τον Μάιο του 2023.

Η εξέλιξη αυτή ενεργοποίησε τον κανόνα Sahm, σύμφωνα με τον οποίο ξεκινά ύφεση κάθε φορά που το μέσο ποσοστό ανεργίας τριών μηνών ανέβαινε πάνω από 50 μονάδες βάσης από το χαμηλό του προηγούμενους 12 μήνες.

Το βασικό σενάριο της UBS

Σύμφωνα με την UBS, παρά τα ασθενέστερα στοιχεία μισθοδοσίας, οι κίνδυνοι ύφεσης παραμένουν χαμηλοί. Το βασικό σενάριο προβλέπει μία ήπια προσγείωση για την οικονομία των ΗΠΑ, με ανάπτυξη ελαφρώς κάτω από την τάση του 2% και περαιτέρω συγκράτηση του πληθωρισμού.

Τι θα γινόταν με τις αγορές σε ένα τέτοιο σενάριο;

Μετοχές: Ενώ οι αγορές είναι πιθανό να παραμείνουν ευμετάβλητες βραχυπρόθεσμα, η UBS εκτιμά ότι οι ανησυχίες για την ανάπτυξη θα αποδειχθούν τελικά αβάσιμες. Και Οι επενδυτές θα πρέπει να θυμούνται ότι οι μειώσεις των επιτοκίων της Fed σε προηγούμενα επεισόδια που δεν οδήγησαν σε ύφεση ακολουθήθηκαν συνήθως από ισχυρές αποδόσεις στην αγορά μετοχών, με τον S&P 500 να αυξάνεται κατά 17% κατά μέσο όρο μετά την πρώτη μείωση των επιτοκίων της Fed. Περισσότερο από το 75% της κεφαλαιοποίησης της αγοράς S&P 500 έχει πλέον αναφέρει κέρδη το δεύτερο τρίμηνο. Η UBS προβλέπει άνοδο 11% για τον S&P 500 στις 5.900 έως το τέλος του έτους, και επιπλέον αύξηση 8% στις και 6.200 μονάδες έως τον Ιούνιο του 2025.

Ομόλογα: Οι αγορές σταθερού εισοδήματος είναι επίσης πιθανό να παραμείνουν ασταθείς και ένα περαιτέρω ράλι των ομολόγων υψηλής ποιότητας (και μειώσεις στις αποδόσεις των 10 ετών των ΗΠΑ) είναι πιθανό βραχυπρόθεσμα, εάν συνεχιστούν οι ανησυχίες για ύφεση και παραταθεί το carry trade. Ως εκ τούτου, αν τα μελλοντικά δεδομένα δείξουν ότι οι ΗΠΑ παραμένουν σε τροχιά ομαλής προσγείωσης, όπως εκτιμά στο βασικό σενάριο, τότε προβλέπει ότι οι αποδόσεις θα διευθετηθούν στο

εύρος 3,5-4,0% μέχρι το τέλος του έτους.

Το αρνητικό σενάριο

Η UBS εξετάζει επίσης την πιθανότητα τα πράγματα να εξελιχθούν χειρότερα από ό,τι στο βασικό σενάριο. Αυτό θα μπορούσε να συμβεί με διάφορους μηχανισμούς:

- Μελλοντικά δεδομένα καταδεικνύουν ότι οι θέσεις εργασίας μειώνονται, ενισχύοντας την απόδειξη ότι η πολιτική της Fed ήταν πολύ αυστηρή για πάρα πολύ καιρό. Καθώς όλο και περισσότεροι Αμερικανοί φοβούνται ότι θα χάσουν τη δουλειά τους, θα μπορούσαν να περικόψουν τις δαπάνες για να δημιουργήσουν προληπτικές αποταμιεύσεις.

- Οι επενδύσεις σε τεχνητή νοημοσύνη επιβραδύνονται. Οι επενδύσεις σε τεχνητή νοημοσύνη ενίσχυσαν σημαντικά τις προοπτικές των κατασκευαστών chip, ιδίως της Nvidia, όσο και τις λειτουργίες cloud όπως η Microsoft, η Amazon και η Alphabet. Εάν οι κορυφαίες εταιρείες τεχνολογίας αρχίσουν να ανακοινώνουν ότι περιορίζουν τα σχέδια κεφαλαιουχικών δαπανών, η UBS τονίζει ότι θα ανησυχούσε για τη βιωσιμότητα των κερδών. Αυτό θα μπορούσε να προκαλέσει αρνητικές επιπτώσεις για τις μετοχές τεχνολογίας.

- Ένας λάθος υπολογισμός είτε από το Ισραήλ είτε από το Ιράν οδηγεί σε σημαντική κλιμάκωση στη Μέση Ανατολή, οδηγώντας σε υψηλότερα παγκόσμια ασφάλιστρα κινδύνου, καθώς οι επενδυτές φοβούνται πιθανές διακοπές στον εφοδιασμό πετρελαίου.

Σε ένα τέτοιο σενάριο, η UBS αναμένει απότομη πτώση της παγκόσμιας ανάπτυξης λόγω της αδυναμίας των καταναλωτικών δαπανών και των αγορών εργασίας, καθώς και της πτώσης των επενδύσεων που σχετίζονται με την τεχνητή νοημοσύνη. Αυτό θα ανάγκαζε τις κεντρικές τράπεζες να μειώσουν τα επιτόκια ταχύτερα, επαναφέροντας τη νομισματική πολιτική σε διευκολυντικό έδαφος. Η Fed πιθανότατα θα μειώσει τα επιτόκια πολύ κάτω από το ουδέτερο επιτόκιο πολιτικής, το οποίο αυτή τη στιγμή εκτιμάται στο περίπου 3%.

Τι θα γινόταν με τις αγορές μετοχών και ομολόγων σε ένα τέτοιο σενάριο;

- Μετοχές: Ο S&P 500 θα υποχωρήσει σε περίπου 4.200 λόγω περικοπών στις προσδοκίες ανάπτυξης κερδών.

- Ομόλογα: Μια σκληρή προσγείωση θα προκαλούσε έναν επιθετικό κύκλο μειώσεων από τη Fed. Σε αυτό το σενάριο προβλέπουν ότι η απόδοση του 10ετούς ομολόγου των ΗΠΑ θα τελειώσει το 2024 στο 2,5%. Εκτός από τα κέρδη για ομόλογα υψηλής ποιότητας, εκτιμούν ανατίμηση και σε άλλα σχετικά ασφαλή περιουσιακά στοιχεία όπως

ο χρυσός, το ελβετικό φράγκο και το γιεν Ιαπωνίας

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

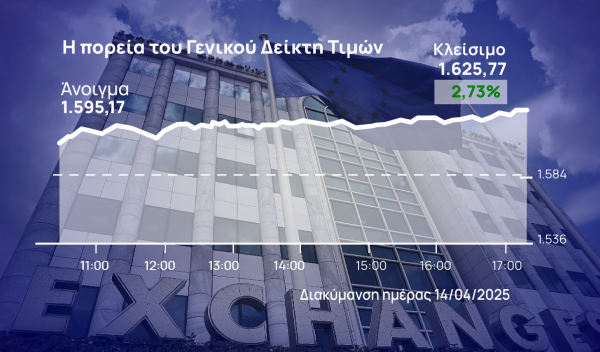

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται