![Ο φορολογικός έλεγχος σύμφωνα με τον νέο Κώδικα Φορολογικής Διαδικασίας (Ν.5104/2024) [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2022/02/stelexi-1.jpg)

1. Εξουσίες της Φορολογικής Διοίκησης για τη διενέργεια φορολογικού ελέγχου

1.1. Γενικά

Η Φορολογική Διοίκηση (Α.Α.Δ.Ε.) έχει την εξουσία να επαληθεύει, να ελέγχει και να διασταυρώνει την εκπλήρωση των φορολογικών υποχρεώσεων εκ μέρους του φορολογούμενου, την ακρίβεια των φορολογικών δηλώσεων που υποβάλλονται σε αυτήν και να επιβεβαιώνει τον υπολογισμό και την καταβολή του οφειλόμενου φόρου, διενεργώντας έλεγχο σε έγγραφα, λογιστικά αρχεία (βιβλία και στοιχεία), στοιχεία γνωστοποιήσεων και παρόμοιες πληροφορίες, θέτοντας ερωτήσεις στον φορολογούμενο και σε τρίτα πρόσωπα, ερευνώντας εγκαταστάσεις και μέσα μεταφοράς που χρησιμοποιούνται για τη διενέργεια επιχειρηματικών δραστηριοτήτων, σύμφωνα με τις διαδικασίες και χρησιμοποιώντας μεθόδους που προβλέπονται στον Κώδικα Φορολογικής Διαδικασίας, (Ν.5104/2024).

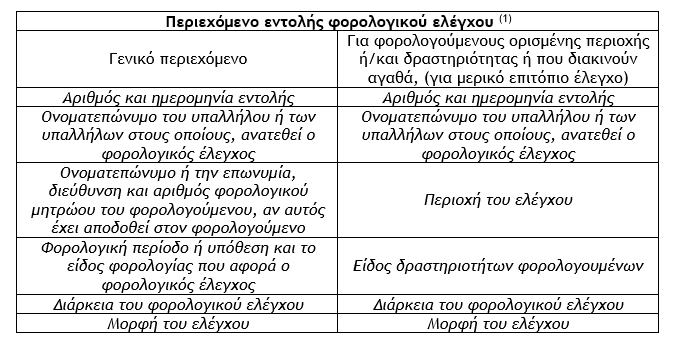

1.2. Εντολή ελέγχου και περιεχόμενο αυτής

Ο φορολογικός έλεγχος διενεργείται από υπαλλήλους της Φορολογικής Διοίκησης μετά από την έκδοση εντολής ελέγχου από το αρμόδιο όργανο της Φορολογικής Διοίκησης. Ο έλεγχος ανατίθεται σε συγκεκριμένο υπάλληλο ή υπαλλήλους και η εντολή ελέγχου περιλαμβάνει τουλάχιστον τα εξής στοιχεία:

(1) Η εντολή διενέργειας φορολογικού ελέγχου δεν δημοσιεύεται

1.2. Είδη φορολογικού ελέγχου

Ο έλεγχος, όπως προσδιορίζεται από την εντολή ελέγχου, μπορεί να είναι πλήρης ή μερικός, ως ακολούθως :

α) Πλήρης είναι ο έλεγχος που διενεργείται για όλες τις φορολογίες και όλα τα φορολογικά αντικείμενα, τέλη ή εισφορές, για ένα ή περισσότερα φορολογικά έτη ή διαχειριστικές περιόδους ή φορολογικές υποθέσεις.

Επισήμανση : Ο πλήρης έλεγχος είναι οριστικός για όλα τα ελεγχθέντα φορολογικά αντικείμενα και φορολογικά έτη ή διαχειριστικές ή φορολογικές περιόδους που προβλέπονται στην οικεία εντολή ελέγχου.

β) Μερικός είναι ο έλεγχος που δεν συγκεντρώνει τα στοιχεία του πλήρους ελέγχου και διενεργείται ιδίως για συγκεκριμένα ζητήματα ή συναλλαγές μιας φορολογίας ή ενός φορολογικού αντικειμένου, τέλους ή εισφοράς ή για όλα τα φορολογικά αντικείμενα, τέλη ή εισφορές συγκεκριμένων συναλλαγών, για μια ή περισσότερες φορολογικές ή διαχειριστικές περιόδους ή ένα ή περισσότερα φορολογικά έτη στα οποία αναφέρεται το προς έλεγχο φορολογικό ζήτημα ή η συναλλαγή της οικείας εντολής.

Επισήμανση : Ο μερικός έλεγχος είναι οριστικός ως προς τα ελεγχθέντα φορολογικά αντικείμενα ή ζητήματα ή συναλλαγές για τα φορολογικά έτη ή διαχειριστικές ή φορολογικές περιόδους που προβλέπονται στην οικεία εντολή ελέγχου.

1.3. Έκδοση νέας εντολής μερικού ελέγχου

Η έκδοση νέας εντολής μερικού ελέγχου για τον ίδιο φορολογούμενο που καλύπτει χρονικό διάστημα και φορολογία ή φορολογικό αντικείμενο που έχει ήδη αποτελέσει αντικείμενο μερικού ή πλήρους ελέγχου στο παρελθόν δεν επιτρέπεται, εκτός αν προκύψουν νέα στοιχεία, με βάση τα οποία προκύπτει ότι :

α) Η φορολογική οφειλή υπερβαίνει αυτήν που είχε προσδιορισθεί κατόπιν του αρχικού ελέγχου ή

β) Διαπιστωθεί ότι με τη σύμπραξη του υπαλλήλου της ελεγκτικής αρχής και του φορολογουμένου περιορίσθηκε η φορολογική οφειλή.

Επισήμανση : Η απαγόρευση αυτή δεν ισχύει όταν ο πρώτος έλεγχος γίνεται στο πλαίσιο επιστροφής φόρου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό

Η τεχνολογία και η εκπαίδευση ως μοχλός ώθησης της ελληνικής οικονομίας

Η τεχνολογική ανάπτυξη της χώρας δεν περιορίζεται μόνο στις επιχειρήσεις, αλλά επηρεάζει συνολικά την οικονομική δραστηριότητα

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Θ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/11/eforia-600x400.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Θ’ Μέρος]

Αποτελέσματα άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Πώς επηρεάστηκε το δολάριο ΗΠΑ από την επιβολή δασμών

Οι τεκτονικές αλλαγές στις χρηματαγορές που επέφερε η δασμολογική πολιτική των ΗΠΑ δεν θα μπορούσε να αφήσει ανεπηρέαστη την πελώρια αγορά συναλλάγματος

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

![Διεθνής Αερολιμένας Αθηνών: Νέα αύξηση 10% στην επιβατική κίνηση τον Μάρτιο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/aerodromiovenizelos_ape-768x433-1-90x90.jpg)

![Εμπορικό έλλειμμα: Στα 5,26 δισ. ευρώ το πρώτο δίμηνο του 2025 – Άνοδος 1,6% στις εξαγωγές [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/06/unnamed-41-1.jpg)

![Διεθνής Αερολιμένας Αθηνών: Νέα αύξηση 10% στην επιβατική κίνηση τον Μάρτιο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/aerodromiovenizelos_ape-768x433-1-600x338.jpg)