Μπορεί οι προσδοκίες των συμμετεχόντων στις αγορές να ήταν ότι πολλοί από αυτούς θα χαλάρωναν κάπου στα βουνά, τις λίμνες και τις παραλίες, αλλά η αναταραχή των χρηματοπιστωτικών αγορών στις αρχές Αυγούστου απαιτεί εξηγήσεις, εκτιμήσεις και, με μια φράση που αγαπούν οι κεντρικοί τραπεζίτες, κάποια μελλοντική καθοδήγηση.

Αυτό αναφέρει η ING, η οποία χαρακτηρίζει την αναταραχή στις αγορές σαν καλοκαιρινή μπόρα: όχι εντελώς ασυνήθιστη, αλλά εξακολουθεί να αποτελεί έκπληξη.

Και ως απάντηση για το τι ακριβώς πυροδότησε το sell-off, υπενθυμίζει ότι όπως συμβαίνει συχνά, δεν υπάρχει μια ενιαία εξήγηση για τις κινήσεις της αγοράς αλλά μια σειρά από εξηγήσεις.

Πολλοί μπορούν να το χαρακτηρίσουν ως έλεγχο πραγματικότητας (reality check).

Βέβαια, το reality check για οτιδήποτε σχετίζεται με την τεχνολογία και την τεχνητή νοημοσύνη είχε ήδη ξεκινήσει κάπως νωρίτερα. Ορισμένα κέρδη απογοήτευσαν και έδειξαν ότι υπάρχουν όρια στις «φαντασιώσεις» σχετικά με τις μελλοντικές αποδόσεις και ότι δεν φέρνει αμέσως μεγάλα κέρδη ό,τι έχει «AI» πάνω του.

Αγορές: Τα δύο σενάρια που καίνε

Ένα άλλο reality check προήλθε από τα ασθενέστερα από τα αναμενόμενα στοιχεία της αγοράς εργασίας των ΗΠΑ την περασμένη Παρασκευή, τα οποία επανέφεραν τη λέξη R στις χρηματοπιστωτικές αγορές: ύφεση, δηλαδή.

Η ανακοίνωση ότι ο Warren Buffet πούλησε ορισμένες μεγάλες θέσεις προκάλεσε επίσης ορισμένες ανησυχίες μεταξύ των συμμετεχόντων στην αγορά. Τι ξέρει που δεν ξέρουμε εμείς, αναρωτιέται η ING…

Τέλος, καθώς η διαφορά των επιτοκίων μεταξύ της Ιαπωνίας και των ΗΠΑ, αλλά και της ευρωζώνης περιορίζεται σταδιακά, ορισμένες θέσεις μεταφοράς έκλεισαν και τροφοδότησαν ένα ξεπούλημα στις ιαπωνικές μετοχές. Αυτό βέβαια δεν σημαίνει ότι τα ιαπωνικά μακροοικονομικά θεμελιώδη στοιχεία έχουν αλλάξει τις τελευταίες εβδομάδες, ξεκαθαρίζει η ING.

Σε αυτό το μείγμα, απλά μπορεί να προσθέσει κανείς τους απανταχού παρόντες γεωπολιτικούς κινδύνους, τώρα με τη μορφή νέων εντάσεων μεταξύ Ιράν και Ισραήλ, και είχαμε την τέλεια καταιγίδα για τις χρηματοπιστωτικές αγορές.

Οι προβλέψεις για την παγκόσμια ανάπτυξη δεν έχουν αλλάξει

Θα ήταν ανόητο να ισχυριστούμε ότι γνωρίζουμε πού θα πάνε οι αγορές τις επόμενες εβδομάδες, αναφέρει η ING. Ωστόσο, αυτό που γνωρίζει είναι ότι δεν αλλάζει τη μακροοικονομική της εκτίμηση παρά τις πρόσφατες εξελίξεις.

Μια ήπια προσγείωση στις ΗΠΑ ήταν πάντα ένα πιθανό σενάριο, ενώ η ανθεκτικότητα της οικονομίας τους ήταν αυτή που εξέπληξε.

Την ίδια ώρα, στην ευρωζώνη, η πιο πρόσφατη πτώση των δεικτών εμπιστοσύνης δείχνει ότι η ανάκαμψη που περίμεναν η ΕΚΤ και άλλα θεσμικά όργανα θα χρειαστεί περισσότερο χρόνο για να εκδηλωθεί.

Υπάρχει βέβαια κάποιο περιθώριο για θετικές εκπλήξεις εάν οι καταναλωτές αρχίσουν επιτέλους να ανοίγουν τα πορτοφόλια τους ή εάν ο κύκλος των αποθεμάτων αρχίσει πραγματικά να αλλάζει.

«Ωστόσο, μην πέσετε στη συνηθισμένη ευρωπαϊκή παγίδα να πιστεύετε ότι η ήπειρος μπορεί να ξεφύγει από μια επιβράδυνση ή ύφεση στις ΗΠΑ», προειδοποιεί η ING.

Αν και η μέχρι στιγμής αναταραχή της αγοράς δεν έχει αλλάξει πραγματικά τις προβλέψεις για την ανάπτυξη, είναι ένας λόγος να αλλάξει το αφήγημα της Fed, επισημαίνει επίσης.

Την περασμένη εβδομάδα, υπήρξαν ουσιαστικές αλλαγές στα επιτόκια της Fed στην αγορά. Ήδη άρχισε να προετοιμάζει το έδαφος για μια περικοπή τον Σεπτέμβριο, αλλά οι νέοι φόβοι ύφεσης και η αναταραχή της αγοράς οδήγησαν τις αγορές να ταλαντεύονται από το να περιμένουν περικοπές 65 μ.β. για το υπόλοιπο του τρέχοντος έτους.

Όπως εξηγεί η ING, η ηρεμία έχει αποκατασταθεί από τότε με τα ήπια λόγια των αξιωματούχων της Fed και έναν ισχυρότερο δείκτη υπηρεσιών ISM, αλλά σίγουρα υπάρχει ένα επιχείρημα ότι η Fed βρίσκεται «πίσω από την καμπύλη» και πρέπει να επιταχύνει τις μειώσεις επιτοκίων για να αποφύγει μια ύφεση.

Η Fed θα… κόψει και θα… ξανακόψει

Μόλις τον Ιούνιο, η Fed προέβλεπε αύξηση του ΑΕΠ για το τέταρτο τρίμηνο κατά 2,1% ετησίως και την ανεργία στο 4%, με ίσως μόνο μία μείωση επιτοκίων.

Αυτό φαινόταν αισιόδοξο ακόμη και τότε, αλλά με τις επιχειρηματικές έρευνες να αμβλύνονται, οι προσλήψεις να επιβραδύνονται γρήγορα, ο πληθωρισμός να εκτιμάται στο 2% και η ανεργία να ξεπερνά τις προβλέψεις τους, η Fed σίγουρα μπορεί να υποστηρίξει ότι θα πρέπει να προχωρήσει νωρίτερα από ό,τι πιστευόταν προηγουμένως.

Κάποια στιγμή, η αγορά εξέταζε την πιθανότητα μείωσης των επιτοκίων, αλλά αν δεν υπάρχει πίεση στο χρηματοπιστωτικό σύστημα, η ING δεν βλέπει την ανάγκη για επικείμενη δράση και η Fed μπορεί πράγματι να περιμένει τη ροή δεδομένων πριν αποφασίσει τι θα κάνει στη συνεδρίαση του Σεπτεμβρίου.

Δεν πρέπει κανείς να ξεχνά άλλωστε ότι η Fed θα είναι σθεναρά αντίθετη στο να διασώζει όσους αναλαμβάνουν κινδύνους, εάν δεν υπάρχει πιεστική ανάγκη του οικονομικού ή χρηματοπιστωτικού συστήματος.

Σε αυτό το πλαίσιο, η ING αναμένει από τη Fed να μειώσει τα επιτόκια πιο γρήγορα και επιθετικά από ότι τιμολογεί η αγορά. Βλέπει επίσης τη Fed να συναινεί σε ορισμένες από τις ανησυχίες της αγοράς και να εφαρμόζει τουλάχιστον μία, ίσως δύο μειώσεις κατά 50 μ.β. προκειμένου να μετακινήσει γρήγορα την πολιτική σε πιο ουδέτερη βάση.

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

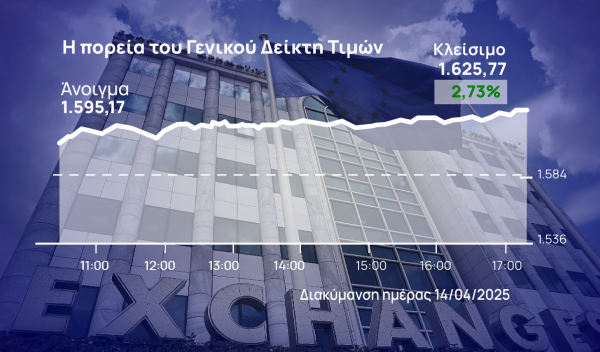

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται