Τον «ύφαλο» των υψηλών επιτοκίων φαίνεται ότι πέρασαν με τον καλύτερο δυνατό τρόπο οι εισηγμένες στο ελληνικό χρηματιστήριο, καθώς κατάφεραν να κρατήσουν σε μία δύσκολη χρονική περίοδο σε χαμηλά επίπεδα τον δανεισμό τους, με αρκετά ικανοποιητικά ταμεία. Μάλιστα, δεν λείπουν και οι εισηγμένες που είναι αδάνειστες!

Το στοιχείο αυτό αποκτά ιδιαίτερη σημασία την ώρα που έχει αρχίσει, έστω και δειλά, μια τάση από τις μεγάλες κεντρικές τράπεζες να προχωρήσουν σε μειώσεις επιτοκίων, με την αμερικανική Federal Reserve όμως να μην έχει δώσει ακόμη τον τόνο της χαλάρωσης, κόντρα σε πλήθος εκτιμήσεων περί του αντιθέτου.

Εξού και τα βλέμματα όλων θα στραφούν αυτήν την εβδομάδα το συμπόσιο της μεγαλύτερης κεντρικής τράπεζας του κόσμου στο Jackson Hole, όπου αναμένεται και να δοθεί το στίγμα των επόμενων κινήσεων.

Πέραν αυτών, πολλές φορές, οι εταιρείες δανείζονται, είτε μέσω πιστωτικού ιδρύματος ή απευθείας από την αγορά μέσω έκδοσης ομολόγου. Αυτό από μόνο του δεν είναι απαραίτητα κακό (ή καλό), και απαιτείται μεγαλύτερη ανάλυση ώστε να εξαχθεί ένα τέτοιο συμπέρασμα.

Οι παράγοντες που επηρεάζουν τέτοια απόφαση είναι πολλοί, μεταξύ άλλων η κατάσταση της οικονομίας, όπως το καθεστώς υψηλών/χαμηλών επιτοκίων ή το αναπτυξιακό/υφεσιακό περιβάλλον˙ οι λόγοι δανεισμού, όπως η εκπόνηση επιχειρηματικών και δυνητικά κερδοφόρων επενδυτικών σχεδίων, ή αποπληρωμή παλαιότερου χρέους με υψηλότερο επιτόκιο δανεισμού˙ η συνολική εικόνα των οικονομικών καταστάσεων της εταιρείας και οι αντίστοιχοι αριθμοδείκτες.

Στο Χρηματιστήριο Αθηνών

Μια πρωθύστερη παρατήρηση είναι ότι -κατά γενική ομολογία- οι εισηγμένες στο ΧΑ δεν είναι εκτεθειμένες σε δανεισμό σημαντικού μεγέθους. Τούτο είναι αληθές με διττό τρόπο, καθώς αφενός οι περισσότερες δανεισμένες έχουν «χαμηλό» δανεισμό σε σχετική ανάλυση, αφετέρου υπάρχουν αρκετές οι οποίες είναι από αδάνειστες έως και με αρνητικό δανεισμό, ήτοι ευμέγεθες ταμείο.

Και χωρίς να υπάρχει ανάγκη να εστιάσουμε σε καθεμία ξεχωριστά, η συντριπτική πλειοψηφία δεν αντιμετώπισε, δεν αντιμετωπίζει και πιθανόν να μην αντιμετωπίσει πιστωτικό γεγονός λόγω αθέτησης υποχρεώσεων. Προφανώς υπάρχουν εξαιρέσεις σε βάθος τόσων ετών, ωστόσο η γενική εικόνα είναι άνευ ετέρου η βέλτιστη.

Επίσης, μολονότι θα ήταν ενδιαφέρον να δούμε τα δάνεια (υποχρεώσεις) των εισηγμένων, ή έστω εκείνων με τα μεγαλύτερα απόλυτα μεγέθη, μολαταύτα είναι κάτι τέτοιο δεν βοηθάει στην αποτύπωση μιας γενικότερης εικόνας, ή σε συγκριτική ανάλυση.

Κι αυτό διότι κάθε εταιρεία έχει τα μεγέθη της στα βασικά χρηματοοικονομικά στοιχεία, ώστε να είναι άκομψο να συγκρίνουμε απευθείας τα δάνεια μιας «μικρής» εταιρείας με εκείνα μιας «μεγάλης». Εξού και η ανάγκη να καταφεύγουμε σε λόγους.

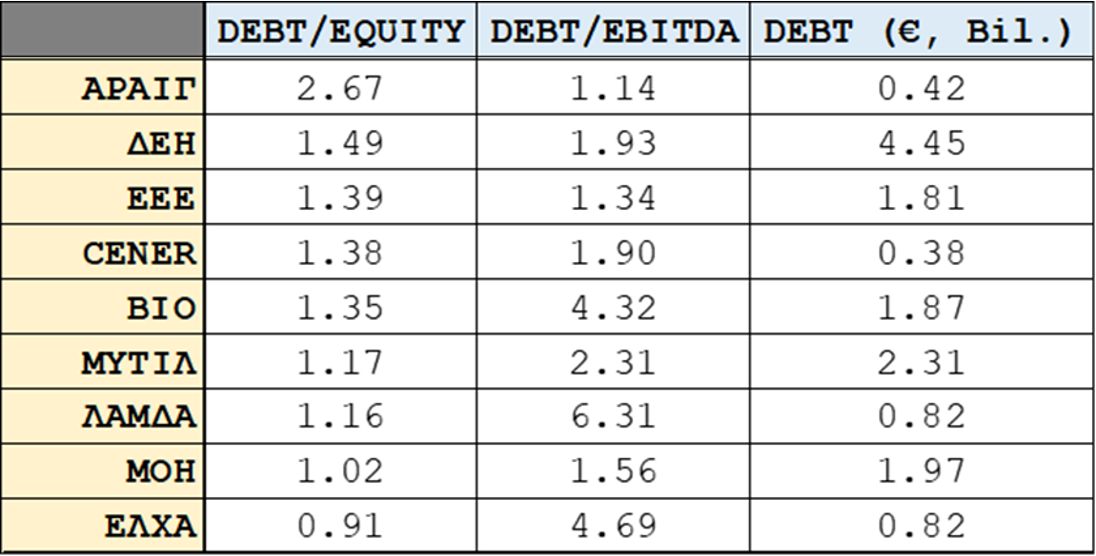

Για την οικονομία του κειμένου, παρακάτω παρατίθεται πίνακας με εννέα «αρκετά δανεισμένες» εισηγμένες στο ΧΑ, κυρίως δε εστιάζοντας σε λόγους χρέους προς ίδια κεφάλαια (debt/equity) και χρέους προς EBITDA (debt/ΕΒΙΤDA).

Προφανώς, όσο χαμηλότεροι είναι οι δύο λόγοι debt/equity και debt/EBITDA, τόσο «χαμηλότερη» και η δανειακή επιβάρυνση. Στον πίνακα παρατίθενται κάποιες από τις εταιρείες με τους μεγαλύτερους τέτοιους λόγους, ενώ τουλάχιστον 20 από όλο το ταμπλό έχουν χαμηλότερους της μονάδας (στη βιβλιογραφία, θεωρείται ότι η επιβάρυνση είναι η ελάχιστη σε τέτοιες περιπτώσεις). Επίσης, άλλες 30 είναι αδάνειστες ή/και με αρνητικό δανεισμό, όπως θα δούμε και παρακάτω.

Κρίσιμα θεωρούνται και άλλα μεγέθη των οικονομικών καταστάσεων, κυρίως από την πλευρά της κατάστασης ταμειακών ροών, και πάντα σε συνάρτηση με τους όρους του δανείου ή ομολόγου, αλλά και πάλι μια τόσο ενδελεχής ανάλυση δεν εξυπηρετεί τον σκοπό του παρόντος.

Σύγκριση της κατάστασης με NYSE και Nasdaq

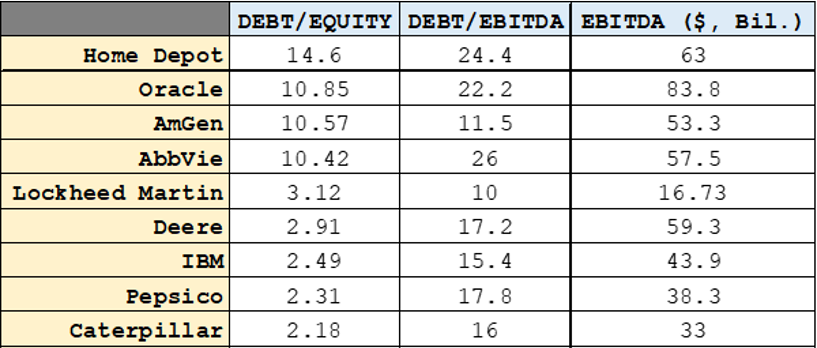

Μια φευγαλέα ματιά στην κατάσταση στα αμερικανικά ταμπλό θα αναδείξει την αρχική παρατήρηση, ότι οι ελληνικές εισηγμένες έχουν χαμηλή έκθεση σε δανεισμό.

Για να αντιληφθούμε τα μεγέθη, παρακάτω παρατίθενται τα αντίστοιχα στοιχεία από εννέα εισηγμένες των ΗΠΑ, και μάλιστα πολύ μεγάλης κεφαλαιοποίησης (στις μικρότερες κεφ/σεις, τα πράγματα είναι ακόμα πιο γλαφυρά):

Μπορεί εύκολα να παρατηρήσει κανείς ότι εδώ ο δανεισμός είναι πολλαπλάσιος σε όρους EBITDA ή ιδίων κεφαλαίων από ότι στις ελληνικές εισηγμένες.

Οι λόγοι που συμβαίνει κάτι τέτοιο είναι τουλάχιστον τρεις: ο πρώτος έχει να κάνει με την ευκολότερη και αμεσότερη πρόσβαση των αμερικανικών εταιρειών σε δανεισμό, καθώς και το τραπεζικό τους σύστημα λειτουργεί εντελώς διαφορετικά από το ευρωπαϊκό, ενώ και η χρηματαγορά είναι αχανής ώστε να απορροφά ομολογιακά δάνεια.

Ο δεύτερος έχει να κάνει με τη χρηματοοικονομική παιδεία των στελεχών αλλά και τη γενικότερη «παράδοση» των Αμερικάνων σε τέτοια θέματα, μην αμελώντας το γεγονός ότι και η ζήτηση των καταναλωτών για τα αγαθά/υπηρεσίες τέτοιων κολοσσών είναι τεράστια, εξασφαλίζοντας τη μεγέθυνση και των κύκλων εργασιών των εισηγμένων.

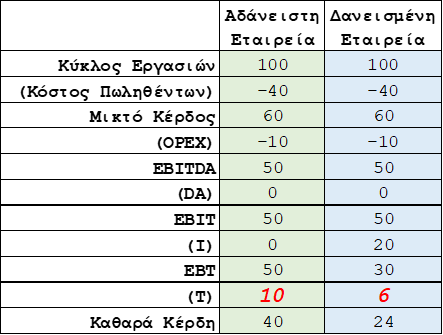

Ο τρίτος θα αναλυθεί με ένα παράδειγμα, και έχει να κάνει με την ορθότερη χρηματοοικονομική μετάφραση του εάν ένα δάνειο «κάνει κακό» ή «καλό» στην εταιρεία.

Με λίγα λόγια, συγκρίνουμε δύο εταιρείες με κοινά μεγέθη στην ΚΑΧ έως και τους τόκους (Ι). Η πρώτη, χωρίς δάνειο, φτάνει να έχει φορολογητέο ποσό (ΕΒΤ) μεγαλύτερο από τη δεύτερη, καθώς δεν πλήρωσε τόκους. Μοιραία όμως, πλήρωσε υψηλότερη φορολογία (10 αντί 6 χρηματικές μονάδες), και ως γνωστόν, το μόνο πραγματικά επιβαρυντικό μέγεθος για μια εταιρεία είναι οι φόροι της.

Επομένως, η δανεισμένη εταιρεία μπορεί να πλήρωσε 20 χρηματικές μονάδες σε τόκους, αλλά πλήρωσε 4 χρηματικές μονάδες λιγότερες σε φόρο.

Εξάλλου, ενώ το δάνειο μπορεί να της έδωσε νέες επενδύσεις και ευκαιρίες κερδοφορίας ή/και μεγέθυνσης (βλ. IRR), οι φόροι δεν της δίνουν κάτι τέτοιο, εξου και η αποστροφή των εταιρειών στον φόρο.

Εταιρείες με μηδενικό δανεισμό

Επιστρέφοντας στο ΧΑ, να σημειωθεί ότι, όπως και σε όλον τον κόσμο, υπάρχουν και εισηγμένες που είναι αδάνειστες.

Κάποιες εξ αυτών έχουν μετοχές με εξαιρετική πορεία στο ταμπλό (δεν είναι όμως ο μηδενικός/αρνητικός δανεισμός προσδιοριστικός παράγοντας ανόδου της τιμής της μετοχής), ενώ κάποιες έχουν και εντυπωσιακό ταμείο με μετρητά ή άλλα ρευστά διαθέσιμα, δίνοντας την εικόνα μιας πολύ συμπαγούς και ανθεκτικής εταιρείας που μπορεί να αντιμετωπίσει κάθε αρνητική συγκυρία.

Κάποιες άξιες μνείας (μάλιστα με αρνητικό δανεισμό, άρα γεμάτο ταμείο) είναι ο Καρέλιας, οι ΟΛΠ-ΟΛΘ, η Jumbo, οι ΕΥΔΑΠ-ΕΥΑΘ, o Sarantis, η Performance, η Interlife, τα ΕΧΑΕ, o AΔΜΗΕ.

Τελικά, ένας εμπειρικός κανόνας για την ανάγνωση του δανεισμού μιας εταιρείας είναι η διοίκησή της και πόση «εμπιστοσύνη» μπορούμε να έχουμε ως επενδυτές-μέτοχοι σε αυτήν.

Συν αυτώ, μάς ενδιαφέρει άμεσα ο χαρακτήρας της εταιρείας και του κλάδου, καθώς υπάρχουν περιπτώσεις που τα δάνεια είναι έως και απαραίτητα (λ.χ. κλάδοι εντάσεως κεφαλαίου), ενώ σε άλλες περιπτώσεις είναι έως και περιττά. Τέλος, καλό είναι να βλέπουμε «πού πηγαίνουν» τα μετρητά πριν να κλείσει η χρήση, καθώς πρέπει να αποφεύγονται «τρύπες» όπως υψηλές αποδοχές, συγκεκριμένοι προμηθευτές κ.α.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας