Περιθώριο ανόδου που μπορεί να φτάσει το 19% βλέπει η AΧΙΑ για τη μετοχή του Διεθνούς Αερολιμένα Αθηνών («Ελευθέριος Βενιζέλος), θέτοντας την τιμή στόχο στα 9,10 ευρώ, από περίπου 7,80 ευρώ σήμερα.

Μάλιστα, θεωρεί ότι ο ΔΑΑ βρίσκεται σε καλή θέση σε σχέση με τους ομοτίμους του στην ΕΕ, δεδομένου του χαμηλού προφίλ κινδύνου, των δυνατοτήτων ανάπτυξης και του ισχυρού ισολογισμού του. Επί του παρόντος, ο ευρωπαϊκός κλάδος διαπραγματεύεται με διάμεσο P/E και EV/EBITDA 16,7x και 9,2x αντίστοιχα, ενώ ο ΔΑΑ με P/E και EV/EBITDA 11,9x και 7,9x, αντίστοιχα, με βάση τις εκτιμήσεις του 2025.

Ελευθέριος Βενιζέλος: Απογειώνεται η κίνηση στο αεροδρόμιο – Αύξηση 16% στο α’ εξάμηνο [πίνακες]

Οι λόγοι της θετικής στάσης

Η άρτια καθορισμένη σύμβαση παραχώρησης 22 ετών (υπόλοιπο διάρκειας ζωής), το αμυντικό προφίλ κερδών (αεροπορικές δραστηριότητες που προσφέρουν έως και 15% σε RoE) και το δυναμικό ανάπτυξης των μη ρυθμιζόμενων δραστηριοτήτων, σε συνδυασμό με τις συνεχιζόμενες τουριστικές ροές και τις ουσιαστικές επενδύσεις επέκτασης είναι τα κύρια χαρακτηριστικά της επενδυτικής περίπτωσης του Διεθνούς Αερολιμένα Αθηνών (ΔΑΑ), κατά την AXIA, η οποία εκτιμά ότι τα παραπάνω θα μεταφραστούν σε σταθερή απόδοση κερδών μεσοπρόθεσμα.

Όπως θυμίζει η AXIA, ο ΔΑΑ είναι το μεγαλύτερο αεροδρόμιο της Ελλάδας, με περίπου 38% της συνολικής αεροπορικής επιβατικής κίνησης. Οι ισχυρές τουριστικές ροές, μαζί με μια ισχυρή οικονομική δραστηριότητα, θα συνεχίσουν να οδηγούν την κίνηση των αεροδρομίων στην Ελλάδα τα επόμενα χρόνια, με τον ΔΑΑ να είναι ο κύριος δικαιούχος της αυξανόμενης ζήτησης.

Η Διεθνής Ένωση Αερομεταφορών (IATA) προβλέπει CAGR κίνησης 1,9% την περίοδο 2023-46, με τον ΔΑΑ να φτάνει τα 43,7 εκατομμύρια PAX έως το 2046.

Την ίδια ώρα, ο ΔΑΑ λειτουργεί στο πλαίσιο μιας σαφούς και διαφανούς σύμβασης παραχώρησης που ισχύει έως το 2046 και παρέχει ένα πλαίσιο λειτουργίας Dual-Till με σαφώς καθορισμένη ρυθμιστική απόδοση (έως 15% στο RoE για αεροπορικές δραστηριότητες) και απεριόριστες δυνατότητες αύξησης εσόδων για τις μη αεροπορικές δραστηριότητες.

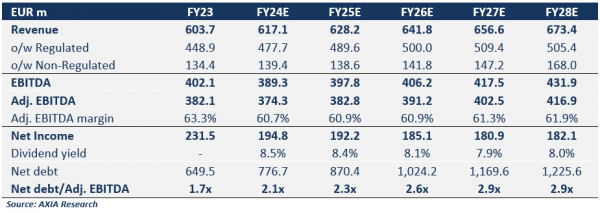

Τα έσοδα εκτιμάται ότι θα φτάσουν τα 477,7 εκατ. ευρώ το 2024 ή περίπου 77% του συνόλου και αναμένεται να συνεχίσουν να αυξάνονται σταδιακά προς το επίπεδο των 505,4 εκατ. ευρώ έως το 2028.

Ο ΔΑΑ εργάζεται ήδη για την υλοποίηση του πρώτου μέρους ενός Ρυθμιστικού Σχεδίου 3 Φάσεων. Η πρώτη φάση, που αναμένεται να ολοκληρωθεί έως τα τέλη του 2028 / αρχές του 2029, θα αυξήσει τη χωρητικότητα των PAX από 26 εκατ. σήμερα σε 33 εκατ. και περιλαμβάνει επίσης την επέκταση του λιανικού εμπορίου (+63%) και του χώρου στάθμευσης (+40%).

Οι εκτιμήσεις για τα μεγέθη

Παρά τις αυξανόμενες κεφαλαιουχικές δαπάνες (capex) την περίοδο 2024-2028, οι οποίες εκτιμάται ότι θα ανέλθουν στα 1,021 δισ. ευρώ, το Καθαρό Χρέος προς προσαρμοσμένα EBITDA προβλέπεται να φτάσει το μέγιστο 2,9x το 2028 (έναντι 2,1x εκτιμάται στο 2024) καθώς υλοποιείται η πρώτη φάση ανάπτυξης, σύμφωνα με την Axia.

Αναμένει επίσης ότι τα έσοδα για το 2024 θα αυξηθούν κατά 2,2% σε ετήσια βάση στα 617,1 εκατ. ευρώ, με το CAGR εσόδων να είναι 2,2% (2023-28) λόγω της αύξησης της κυκλοφορίας και του αντίκτυπου του μηχανισμού μεταφοράς. Τα προσαρμοσμένα EBITDA προβλέπεται να μειωθούν κατά 2,1% σε ετήσια βάση το 2024 στα 374,3 εκατ. ευρώ ως αποτέλεσμα του υψηλότερου ωφέλιμου συναλλαγματικού ισοζυγίου για την αντιμετώπιση της ξαφνικής αύξησης της επιβατικής κίνησης, ενώ η Axia αναμένει να δει την ανάκαμψη και σταδιακή άνοδο στα 416,9 εκατ. ευρώ έως το 2028 λόγω της υψηλότερης τιμής και της εξομάλυνσης του κόστους.

Τα καθαρά έσοδα θα φτάσουν τα 194,8 εκατ. ευρώ το 2024 και τα 192,2 εκατ. ευρώ το 2025 και στη συνέχεια να ομαλοποιηθούν σταδιακά πάνω από τα 180 εκατ. ευρώ, πριν πραγματοποιηθεί το δεύτερο σκέλος της επέκτασης.

Καθώς η διοίκηση σχεδιάζει να συνεχίσει να διανέμει όλα τα επιτρεπόμενα κέρδη στους μετόχους, ο ΔΑΑ προσφέρει σταθερή μερισματική απόδοση, η οποία για το 2024 και το 2025 εκτιμάται σε 8,5% και 8,4%, αντίστοιχα.

Latest News

ΔΥΠΑ: Έναρξη υποβολής προτάσεων για νέα δράση κατάρτισης σε κλάδους αιχμής

H υποβολή προτάσεων ξεκινά σήμερα και η προθεσμία υποβολής θα λήξει την Πέμπτη 8 Μαΐου 2025, σύμφωνα με την πρόσκληση της ΔΥΠΑ

Alter Ego Media: Οι 4 πυλώνες που φέρνουν ανάπτυξη και μερίσματα

Η διοίκηση της Alter Ego Media παρουσίασε στους αναλυτές τα αποτελέσματα της χρήσης του 2024 και το στρατηγικό πλάνο ανάπτυξης του Ομίλου

Ανεβάζει τον πήχη για Eurobank και Πειραιώς η Goldman Sachs - Τι βλέπει για Εθνική

Η Goldman Sachs έδωσε νέες τιμές στόχους για τις ελληνικές τράπεζες

Οι 9 τάσεις της ευρωπαϊκής αγοράς λιανικού εμπορίου τροφίμων την επόμενη πενταετία

Η κατάσταση κρίνεται εξαιρετικά κρίσιμη, με αβεβαιότητα γύρω από τις παγκόσμιες εμπορικές ροές, σύμφωνα με το ΕΒΕΠ

Mega-deal της Metlen με την Glenfarne για υβριδικό έργο ΑΠΕ στη Χιλή

Η συνολική αξία της συναλλαγής συμφωνήθηκε στα 815 εκ. δολάρια, στη βάση συγκεκριμένων χρηματοδοτικών όρων και αναπροσαρμογών

Η ελληνική σταδιοδρομία της Unilever – Από την «Ελαϊς» σε hub για 14 χώρες

Η Unilever Hellas είναι μία από τις λίγες πολυεθνικές εταιρείες στην Ελλάδα, που συνεχίζουν να έχουν παραγωγική δραστηριότητα μετά από τα χρόνια της οικονομικής κρίσης

Ψάχνουν… χρυσάφι στον Ασπρόπυργο - Ο «πυρετός» επενδύσεων σε logistics και το αγκάθι

Εκτοξεύθηκαν οι τιμές των οικοπέδων στον Ασπρόπυργο – Τα projects για τη δημιουργία logistics που μεταμορφώνουν την περιοχή

VIDCAST – BizSound: Το marketplace όλης της Ελλάδας | Η ιστορία του SHOPFLIX

Σε αυτό το επεισόδιο φιλοξενούμε τον νέο CEO της SHOPFLIX, Γιάννη Στάθη. Συζητάμε για τα νέα καθήκοντα και για τα επόμενα σχέδια της εταιρείας.

To όραμα του Βαρδή Βαρδινογιάννη - Γιατί επενδύει στο ελληνικό eGaming

Παρά την ισχυρή οικογενειακή παράδοση, ο Βαρδής Βαρδινογιάννης ο νεότερος επενδύει σε eGaming και κυβερνοσφάλεια - Το ελληνικό όραμα και η συμμετοχή της ALTER EGO VENTURES

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)