Τα μαθήματα από τη σκληρή μάχη ενάντια στον πληθωρισμό

Στο Τζάκσον Χολ οι διαμορφωτές των επιτοκίων πρέπει να σκεφτούν πώς θα διαχειριστούν τον κύκλο των μειώσεων

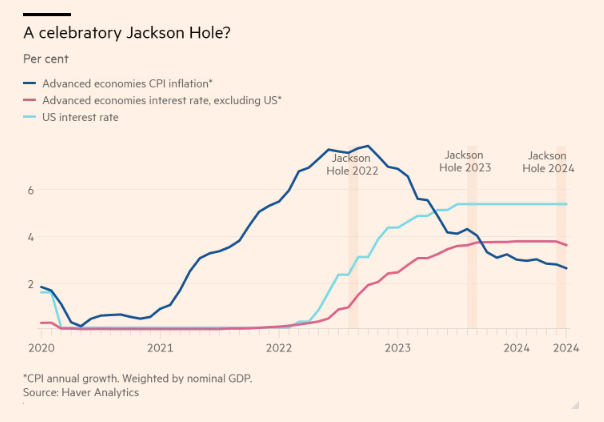

Χαρακτηριζόμενο ως το Νταβός για τους κεντρικούς τραπεζίτες, η ετήσιο συμπόσιο του Τζάκσον Χόλε, συγκεντρώνει τους κορυφαίους μακροοικονομολόγους του κόσμου στα βουνά του Ουαϊόμινγκ για να αναλύσουν ζητήματα νομισματικής πολιτικής. Μπορεί να μην είναι τόσο λαμπερό όσο το ελβετικό φόρουμ, αλλά καθώς οι συζητήσεις επηρεάζουν τη σκέψη γύρω από την πολιτική επιτοκίων και τον πληθωρισμό, μπορεί να έχει μεγαλύτερη συνέπεια για την παγκόσμια οικονομία.

Στο περσινό συμπόσιο, οι κεντρικοί τραπεζίτες των προηγμένων οικονομιών είχαν σημειώσει σημαντική πρόοδο στην καταπολέμηση του πληθωρισμού, αλλά δεν ήταν καθόλου βέβαιοι ότι είχαν νικήσει το θηρίο. Φέτος, ο τόνος θα είναι διαφορετικός. Η αύξηση των τιμών είναι πιο κοντά στους στόχους για τον πληθωρισμό και οι μεγάλες κεντρικές τράπεζες έχουν ήδη αρχίσει να μειώνουν τα επιτόκια ή βρίσκονται στο κατώφλι να το κάνουν. Οι πιέσεις στις τιμές είναι πλέον λιγότερο ανησυχητικές από ό,τι η υποστήριξη για επιβράδυνση των οικονομιών. Όλα τα βλέμματα είναι στραμμένα στην ομιλία του προέδρου της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζέι Πάουελ, την Παρασκευή, η οποία μπορεί να δώσει ενδείξεις για την πορεία μείωσης των επιτοκίων της Αμερικής.

Οι διαμορφωτές της νομισματικής πολιτικής δεν φημίζονται για τα πάρτι τους, αλλά η αλλαγή των συνθηκών από την τελευταία Σύνοδο Κορυφής απαιτεί κάποιους εορτασμούς. Η αύξηση των τιμών έχει μειωθεί χωρίς σημαντική αύξηση της ανεργίας, μέχρι στιγμής. Αυτό είναι σπάνιο στους κύκλους αύξησης των επιτοκίων. Οι κεντρικοί τραπεζίτες μπορεί να είχαν την τύχη με το μέρος τους: οι πιέσεις στις τιμές των τροφίμων και της ενέργειας αποδείχθηκαν σε μεγάλο βαθμό παροδικές και η δυναμική της συσσώρευσης εργασίας στην οικονομία μετά την πανδημία σήμαινε ότι οι εργοδότες έτειναν να περιορίζουν τις κενές θέσεις εργασίας παρά τις θέσεις εργασίας. Ωστόσο, τα υψηλά επιτόκια βοήθησαν στη σταθεροποίηση των προσδοκιών για τον πληθωρισμό και στον περιορισμό της ζήτησης.

Παρόλα αυτά, δεν ήταν ένας άψογος κύκλος αύξησης των επιτοκίων. Οι κεντρικοί τραπεζίτες καθυστέρησαν να αυξήσουν τα επιτόκια αρχικά και ίσως απέτυχαν να συνειδητοποιήσουν ότι το feedback των υψηλότερων επιτοκίων στην πραγματική οικονομία είχε αποδυναμωθεί για διάφορους λόγους κατά τη διάρκεια αυτού του κύκλου.

Πράγματι, στη φετινή σύνοδο κορυφής —η οποία θα αναλύσει εύστοχα την «αποτελεσματικότητα και τη μετάδοση της νομισματικής πολιτικής»— οι κεντρικοί τραπεζίτες πρέπει να αναλογιστούν τα διδάγματα, τα οποία άντλησαν από το ταξίδι των αυξήσεων, για να διαχειριστούν το ταξίδι των μειώσεων.

Τι μπορεί να λάβουν υπόψιν; Πρώτον, οι κεντρικοί τραπεζίτες πρέπει να κατανοήσουν καλύτερα την καθυστέρηση στην πολιτική. Η επικράτηση των στεγαστικών δανείων σταθερού επιτοκίου σε ορισμένες οικονομίες σήμαινε ότι ο αντίκτυπος των υψηλότερων επιτοκίων ήρθε μόνο με μια μακρά, και ίσως υποτιμημένη, καθυστέρηση. Αυτό πρέπει να ληφθεί υπόψη και για τις μειώσεις επιτοκίων. Τα νοικοκυριά που πρέπει σύντομα να υποθηκεύσουν εκ νέου, ενδέχεται να εξακολουθήσουν να αντιμετωπίζουν μια αξιοσημείωτη σύσφιγξη στα οικονομικά τους, εάν είχαν κλειδώσει πριν από την αύξηση των επιτοκίων, ακόμα κι αν τα επιτόκια τώρα πέφτουν.

Δεύτερον, οι φορείς καθορισμού των επιτοκίων πρέπει να έχουν μεγαλύτερη επίγνωση της επιτόπιας οικονομικής δυναμικής που μπορεί να επηρεάσει τις υποτιθέμενες σχέσεις . Για παράδειγμα, το μοντέλο της καμπύλης Phillips – όπου ο χαμηλότερος πληθωρισμός και η υψηλότερη ανεργία συνδέονται μεταξύ τους – δεν ήταν αξιόπιστο σε αυτόν τον κύκλο. Αυτό οφείλεται εν μέρει σε ιδιορρυθμίες στην αγορά εργασίας μετά την πανδημία, όπως η συσσώρευση εργασίας, η αλλαγή των προτιμήσεων εργασίας και η υψηλότερη αδράνεια, την οποία πολλοί νομισματικοί αξιωματούχοι άργησαν να κατανοήσουν. Τα αποθέματα αποταμίευσης και οι αγορές γεμάτες ρευστότητα περιόρισαν επίσης την επίδραση των υψηλότερων επιτοκίων.

Τρίτον, η αποτελεσματική επικοινωνία είναι απαραίτητη. Οι κεντρικοί τραπεζίτες πρέπει να καταστήσουν σαφές ότι μια προσέγγιση «εξαρτώμενη από δεδομένα» σημαίνει ότι επικεντρώνονται σε ένα σύνολο δεδομένων και όχι σε μεμονωμένα σημεία δεδομένων, όπως δήλωσε πρόσφατα ο Πάουελ . Τα αντιφατικά και μερικές φορές αναξιόπιστα οικονομικά στοιχεία έχουν κάνει τις προσδοκίες της αγοράς ιδιαίτερα ασταθείς σε αυτόν τον κύκλο. Στο μέλλον, η μεγαλύτερη έμφαση σε ένα εύρος δεδομένων και στις γενικές προοπτικές μπορεί να βοηθήσει τους υπεύθυνους χάραξης πολιτικής να καθοδηγήσουν καλύτερα τις αγορές.

Αυτά τα μαθήματα υπογραμμίζουν την πολυπλοκότητα και, με τη σειρά τους, τα όρια της νομισματικής πολιτικής. Οι κεντρικοί τραπεζίτες έχουν να μάθουν μαθήματα, αλλά δεν μπορούν να διατηρήσουν τις τιμές σταθερές από μόνοι τους. Η διατήρηση των επιτοκίων πολύ υψηλά για πολύ μεγάλο χρονικό διάστημα ενέχει τον κίνδυνο υπερβολικού περιορισμού της οικονομίας. Οι κυβερνήσεις που υποστήριξαν τον πληθωρισμό διατηρώντας υψηλά ελλείμματα και αποτυγχάνοντας να χτίσουν αρκετά σπίτια, έπαιξαν επίσης τον ρόλο τους.

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω