Μπορεί η καταληκτική ημερομηνία για την υποβολή της πλειοψηφίας των φορολογικών δηλώσεων να τελείωσε (2 Αυγούστου για τα Φυσικά Πρόσωπα και 9 Αυγούστου για τα Νομικά Πρόσωπα, αλλά υπάρχουν δηλωτικές υποχρεώσεις και πέρα από αυτές τις δηλώσεις.

Είναι αυτό που λέμε ειδικές περιπτώσεις.

Αυτές οι δηλώσεις κατατίθενται μέχρι το τέλος της χρονιάς εμπρόθεσμα και χωρίς πρόστιμο.

Φυσικά πρόσωπα με συμμετοχή σε νομικά με απλογραφικό σύστημα τήρησης βιβλίων

Μετά την παράταση που δόθηκε στην υποβολή των φορολογικών δηλώσεων στις 2 Αυγούστου για τα φυσικά πρόσωπα και στις 9 Αυγούστου για τα νομικά πρόσωπα, παράταση πήρε και η υποχρέωση για την υποβολή της δήλωσης φυσικών προσώπων που συμμετέχουν σε νομικά πρόσωπα με απλογραφικά βιβλία.

Να θυμίσουμε ότι συμφωνάμε τον νόμο ( παρ. 3 του άρθρου 67 του ΚΦΕ- ν. 4172/2013)

« Εξαιρετικά, τα φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία, μπορούν να υποβάλλουν δήλωση φορολογίας εισοδήματος μέχρι το πρώτο δεκαπενθήμερο του επόμενου μήνα από τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων.”

Συνεπώς η υποβολή της δηλώσεις αυτών των νομικών προσώπων είναι έως 15 Σεπτεμβρίου, που για το 2024 πάει στις 16 Σεπτεμβρίου λόγω της αγρίας της Κυριακή (15/9).

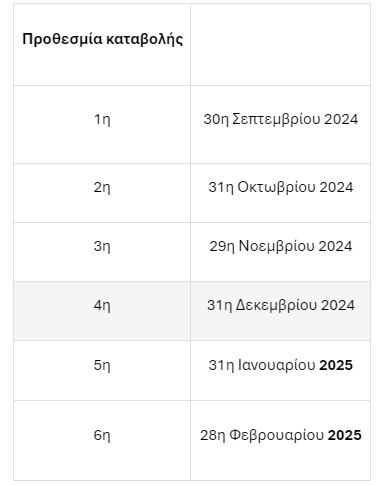

Γι’ αυτό το λόγο οι αποπληρωμή του φόρου των φυσικών προσώπων που είναι μέλη νομικών προσώπων με απλογραφικά βιβλία, δεν αποπληρώνεται σε οκτώ (8) δόσεις, όπως των άλλων φορολογουμένων, αλλά σε έξι (6) δόσεις με την πρώτη δόση να πληρώνεται την τελευταία εργάσιμη ημέρα του μηνός Σεπτεμβρίου και την τελευταία την τελευταία εργάσιμη ημέρα του μηνός Φεβρουαρίου του 2025.

Δόσεις φόρου για φυσικά πρόσωπα που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία

Δηλώσεις κληρονόμων αποβιωσάντων έως 31.12.2024

Οι δηλώσεις των αποβιωσάντων, για τα εισοδήματα που απέκτησαν το έτος 2023 μέχρι την ημερομηνία του θανάτου τους, υποβάλλονται από τους νόμιμους κληρονόμους τους (περ. γ της παρ. 5 του άρθρου 67 του ΚΦΕ), στην αρμόδια για την παραλαβή της δήλωσης του αποβιώσαντος υπηρεσία κατά τα αναφερόμενα στην παρ. 1γ του παρόντος, εμπρόθεσμα έως 31.12.2024. Στην περίπτωση αυτή απαιτείται ενημέρωση της αρμόδιας για την παραλαβή της δήλωσης μεταβολής των στοιχείων του Φορολογικού Μητρώου του αποβιώσαντος υπηρεσίας, με βάση τη διαδικασία που ορίζεται στην υπό στοιχεία ΠΟΛ.1006/31.12.2013 (Β’ 19), πριν από την υποβολή της δήλωσης, με την ημερομηνία θανάτου και τα στοιχεία των νόμιμων κληρονόμων/εγγυτέρων συγγενών, με την προσκόμιση των απαραίτητων δικαιολογητικών. Οι νόμιμοι κληρονόμοι έχουν δικαίωμα προβολής και εκτύπωσης των στοιχείων της βεβαίωσης αποδοχών των κληρονομουμένων.

Οι υποβάλλοντες την δήλωση πρέπει να συμπληρώσουν τον κωδικό 329. Ο κωδ. 329 συμπληρώνεται στην περίπτωση που η δήλωση υποβάλλεται από κηδεμόνα σχολάζουσας κληρονομιάς, μεσεγγυούχο, προσωρινό διαχειριστή, σύνδικο πτώχευσης, ή δικαστικό εκκαθαριστή. Οι δηλώσεις αυτές υποβάλλονται στην αρμόδια για την παραλαβή τους υπηρεσία κατά τα αναφερόμενα στην παρ. 1γ του άρθρου 1 του παρόντος.

Σε περίπτωση διορισμού δικαστικού εκκαθαριστή κληρονομιάς, ο δικαστικός εκκαθαριστής έχει υποχρέωση να υποβάλει και τις σχετικές δηλώσεις φόρου εισοδήματος για τα εισοδήματα που αποκτήθηκαν μέχρι την ημερομηνία θανάτου (στον ΑΦΜ του αποβιώσαντος). Για τα εισοδήματα της κληρονομιάς που αποκτώνται μετά τον θάνατο του κληρονομουμένου, ο δικαστικός εκκαθαριστής υποβάλει στην αρμόδια υπηρεσία κατά τα αναφερόμενα στην παρ. 1γ του άρθρου 1 του παρόντος, τη δήλωση στον ΑΦΜ του κληρονόμου, ενώ παραμένει η υποχρέωση του κληρονόμου να υποβάλλει δήλωση με χρήση της διαδικτυακής Υπηρεσίας μέσω της ψηφιακής πύλης myAADE για τα μη κληρονομιαία εισοδήματά του.

Προσοχή: Στην περίπτωση δήλωσης αποβιώσαντος, η ελάχιστη ετήσια αντικειμενική δαπάνη, της περ. θ’ της παρ. 1 του άρθρου 31 του ΚΦΕ, περιορίζεται σε δωδέκατα, βάσει του αριθμού των μηνών που ο φορολογούμενος ήταν εν ζωή.

Παρατήρηση: Αρκετές δηλώσεις θανόντων του φορολογικού έτους 2023 ήταν προσυμπληρωμένες και μπορούσαν να κατατεθούν από τους συγγενείς ηλεκτρονικά. Πολλές από αυτές «υποβλήθηκαν» με τα στοιχεία που υπήρχαν και θεωρούμε ότι πρέπει αν ελέγχουν από τους συγγενείς των θανόντων.

Δηλώσεις φορολογικών κατοίκων εξωτερικού για πρώτη φορά το 2023: Σε περίπτωση που φορολογικός κάτοικος Ελλάδας μετέφερε την κατοικία του στο εξωτερικό εντός του 2023, η δήλωση υποβάλλεται εμπρόθεσμα καθ’ όλη τη διάρκεια του φορολογικού έτους και το αργότερο έως τις 31.12.2024 [υπό στοιχεία ΠΟΛ.1201/2017 (Β’ 4441) απόφαση του Διοικητή ΑΑΔΕ].

Προσοχή: Οι δηλώσεις των κατοίκων εξωτερικού υποβάλλονται σύμφωνα έως την ημερομηνία που ορίζουν οι οικείες διατάξεις και για τους κατοίκους ημεδαπής.

Την ίδια ημερομηνία καταθέτουν φορολογική δήλωση και οι φορολογούμενοι που απορρίφθηκε η αίτηση τους, αλλά με πρόστιμο εκπροθέσμου.

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων