Με τους επενδυτικούς κινδύνους να απομακρύνονται, οι αγοραστές τοποθετούνται όλο και πιο επιθετικά.

Η εικόνα έως σήμερα

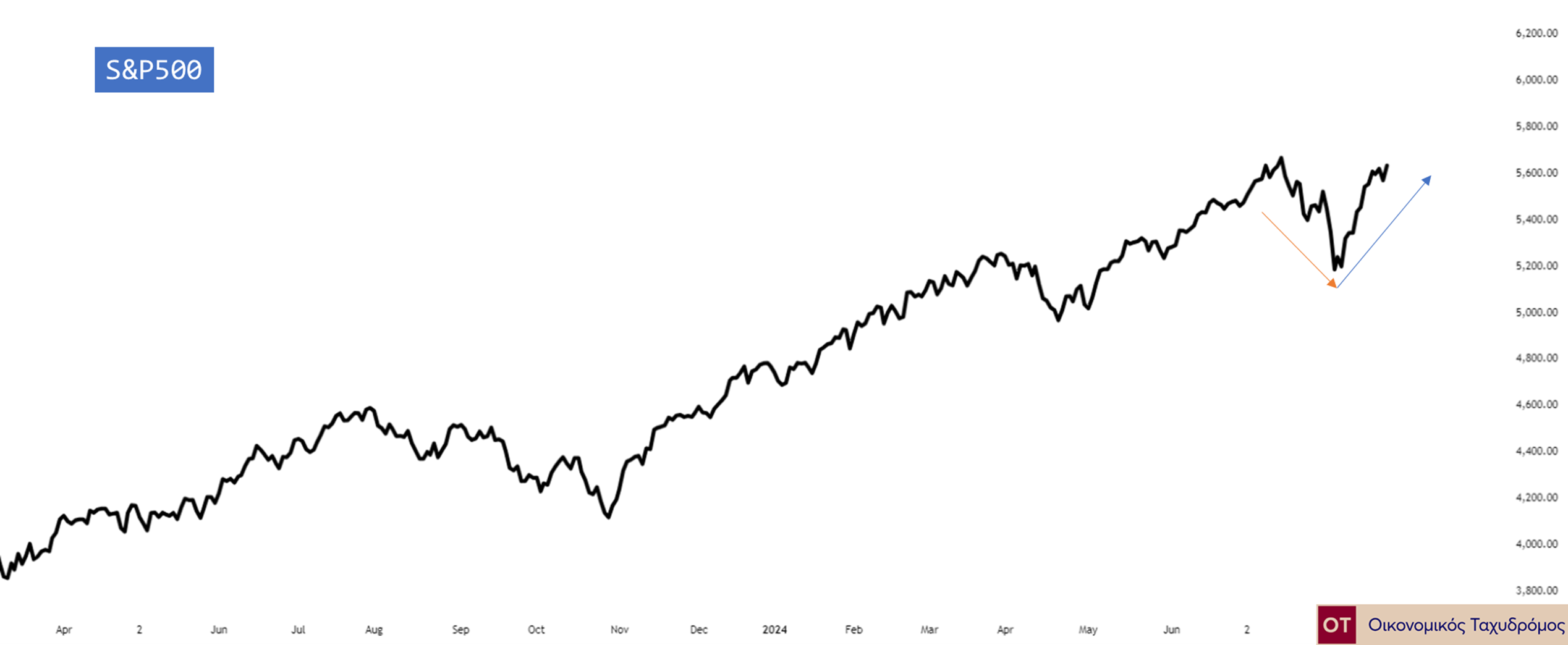

Καταρχάς, παρατηρήθηκε η επιστροφή του S&P500 στα ιστορικά του υψηλά με ένα momentum 11 ανοδικών συνεδριάσεων στις τελευταίες 14.

Και μάλιστα, κατ’ αυτόν τον τρόπο κάλυψε τις απώλειες που προξένησε το άτσαλο sell off στις αρχές του Αυγούστου.

Αυτό από μόνο του δεν είναι αρκετό για να αποτυπώσει επακριβώς τί συμβαίνει στις αγορές, ωστόσο επιβεβαιώνει ότι το κλίμα συντηρείται θετικό.

Επιτόκια, ομόλογα, συνάλλαγμα

Κάτι που επιρρωνύεται αφενός από τις δηλώσεις του Powell κατά την ετήσια συνάντηση των κεντρικών τραπεζιτών στο θέρετρο του Jackson Hole στο Wyoming. Εκεί όπου ο επικεφαλής της Ομοσπονδιακής Τράπεζας των ΗΠΑ «ομολόγησε» εμμέσως πλην σαφώς τη μείωση του επιτοκίου αναφοράς στην ερχόμενη συνεδρίαση της 18ης Σεπτεμβρίου.

Αφετέρου, από την εικόνα στην αγορά κρατικών ομολόγων των ΗΠΑ και τη συν αυτώ -μέτρια, προς το παρόν- υποτίμηση του εγχώριου δολαρίου στην αγορά συναλλάγματος.

Αναλυτικότερα, με δεδομένη την ισχυρή συσχέτιση των αποδόσεων (στη λήξη) των αμερικανικών αξιογράφων με το επιτόκιο αναφοράς της Fed, οι εν λόγω αποδόσεις ομολόγων και εντόκων γραμματίων στη δευτερογενή αγορά συνέχισαν πτωτικά, σε νέα χαμηλά έτους.

Αντίστοιχα, ο Δείκτης Δολαρίου DX είδε νέα χαμηλά έτους και η μεγάλη ισοτιμία με το ευρώ ευρέθη στα 1,12 δολάρια ανά ευρώ και πολύ κοντά στα υψηλά 30 μηνών.

Η πτωτική πορεία των αποδόσεων των ομολόγων αποτελεί προεξόφληση, όπως συμβαίνει πάντα, για τις μελλοντικές ενέργειες της Ομοσπονδιακής Τράπεζας, καθώς οι επενδυτές είναι πλέον σίγουροι ότι μια πρώτη προσπάθεια μειωτικού κύκλου ξεκινά άμεσα, εξου και η αγοραστική διάθεση. Εξάλλου, και τα μακροοικονομικά των ΗΠΑ (με έμφαση σε πληθωρισμό και αγορά εργασίας) δικαιολογούν εν μέρει κάτι τέτοιο, καθώς μολονότι δεν επετεύχθησαν «ανεκτά τεχνικά όρια», μολαταύτα η τάση τους είναι μια καλή αφορμή για απευθείας παρέμβαση στην επιτοκιακή πολιτική.

Οι προκλήσεις

Έτι περαιτέρω, δεν πρέπει να αμελείται το γεγονός ότι οι παράγοντες που έως πρότινος ταλαιπωρούσαν την επενδυτική ψυχολογία σιωπούν. Με κυριότερο την αναταραχή στη Μέση Ανατολή, και παρακάμπτωντας το τραγικό του θέματος από ανθρώπινης πλευράς, προς το παρόν δεν δείχνει να απειλεί τις χρηματαγορές.

Χωρίς φυσικά να αποκλείεται ανάφλεξη, κάτι που θα προκαλέσει άμεσα την άνοδο της τιμής του πετρελαίου. Η οποία αρνείται να το κάνει σε αυτήν τη φάση και κινείται εντός εύρους τιμών, αμβλύνοντας τους επενδυτικούς φόβους.

Η επιφαινόμενη γεωστρατηγική κρίση στη Μ. Ανατολή έχει ιδιαίτερη σημασία συγκρινόμενη με τις εν ισχύ τέτοιες σε Ουκρανία και Ερυθρά Θάλασσα. Και τούτο ισχύει υπό το πρίσμα της κλιμάκωσης σε γεωγραφικό επίπεδο, με κυρίαρχη την εμπλοκή (ή όχι) του Ιράν που θα πυροδοτούσε άλλου είδους δυναμικές. Από την άλλη, τα προβλήματα στην εφοδιαστική αλυσίδα και στις αγορές εμπορευμάτων (κυρίως τροφίμων και φ. αερίου) έχουν απορροφηθεί και ήδη τιμολογηθεί στις χρηματαγορές.

Τέλος, η νομισματική πολιτική των Ιαπώνων και η παρέμβαση της BoJ μετά τις ιστορικές αποφάσεις για αύξηση επιτοκίων παραμένει υπό εξέταση, αναλογιζόμενοι την επίδραση που τυχόν θα είχε ένα «ακριβό» γιεν στην ανατροφοδότηση του πελώριου χρέους των ΗΠΑ.

Οι ευκαιρίες

Όλα τα παραπάνω στέκουν ως δικαιολογητική βάση στην αυξημένη πιθανότητα οι μετοχικές αγορές να συνεχίσουν ανοδικά, ελλείψει κρίσιμης μάζας αρνητικών συνιστωσών.

Ή έστω, ο κίνδυνος σημαντικής πτωτικής κίνησης απομακρύνεται αισθητά, ενώ παράλληλα επέρχεται μειωμένο κόστος εταιρικού και κρατικού δανεισμού που διευκολύνει τα πράγματα.

Τα συμπεράσματα επεκτείνονται και στην αγορά της Ευρώπης, με ειδοποιό διαφορά την πολιτική ασάφεια στη Γαλλία που επιβαρύνει την κατάσταση. Ωστόσο, οι βασικοί χρηματιστηριακοί δείκτες (Eurostoxx50, DAX40, Eurostoxx600) επέστρεψαν με παρόμοιο τρόπο στα δικά τους ιστορικά υψηλά, ενώ ειδικότερα το ελληνικό Χρηματιστήριο διατηρεί τις ελπίδες ανοδικής συνέχισης.

Άλλο είναι το ζήτημα στα ομόλογα, όπου να αναμένονται με μεγάλη πιθανότητα μειώσεις στις αποδόσεις της επάυριον, ώστε να κρίνεται λογική η τοποθέτηση τη σήμερον, ώστε κάποιος αφενός να «κλειδώσει» υψηλότερες αποδόσεις (στη λήξη), αφετέρου να απολαύσει υπεραποδόσεις από την αύξηση της τιμής των ομολογιών στη δευτερογενή αγορά εν ευθέτω χρόνω. Οι ενέργειες και οι δηλώσεις των αξιωματούχων της ΕΚΤ έχουν ήδη εξασφαλίσει τη συνέχεια.

Κι έτσι, μένει να εστιάσει κανείς στους τίτλους που θα επιλέξει για να ακολουθήσει την πιθανή άνοδο. Οίκοθεν νοείται πως όλα κρίνονται από το προφίλ του επενδυτή, καθώς οι πιο αμυντικοί θα κινηθούν προς την πολύ ενδιαφέρουσα αγορά ομολόγων και εντόκων, ενώ οι πιο επιθετικοί θα αγοράσουν μετοχικούς τίτλους.

Συνοπτικά, στην Αθήνα ξεχωρίζουν ΜΥΤΙΛ, ΟΠΑΠ, ΓΕΚΤΕΡΝΑ, ΤΙΤC, CENER, ΟΛΠ, KΡΙ, ΙΝΤΕΚ, ΕΕΕ, ΕΥΡΩΒ, ΕΤΕ. Επίσης, οι ΔΕΗ και ΜΠΕΛΑ έχουν εξαιρετικό ενδιαφέρον, με μεγάλο περιθώριο ανόδου και αντίστοιχα λίγο μεγαλύτερο βαθμό κινδύνου, καθώς αυξήθηκε λίγο η νευρικότητά τους στο ταμπλό. Τέλος, υπεθυμίζουμε την ΜΟΗ, που επλήγη αρχικά από την έκτακτη φορολόγηση κι έπειτα από την έξοδό της από τον Standard MSCI, όντας «πολύ φθηνή», ενώ κρίσιμη θεωρείται η συνεδρίαση της 30ης Αυγούστου, καθώς στο κλείσιμο θα γίνουν οι απαραίτητες αναδιαρθρώσεις (εκροές).

Στη Wall Street, πληθώρα εξαιρετικών τίτλων μαγνητίζουν τα βλέμματα. Ανεξαρτήτου κεφ/σης ή κλαδικής στόχευσης και για την οικονομία του κειμένου, αναφέρουμε ενδεικτικά JEF, CVLT, MOG, FSS, MLI, JXN, GOOGL, AAPL, SPXC, WM, NSSC, CASY, CAVA, FSLR, VST, HWKN, NVDA, DHI, ADMA, SMCI.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

Στη μάχη της ανάπτυξης τράπεζες και κεφαλαιαγορές

Ο υγιής χρηματοπιστωτικός τομέας στηρίζει την πρόσβαση των επιχειρήσεων και των νοικοκυριών σε κεφάλαια και, κατ’ επέκταση, την οικονομική ανάπτυξη

Μεταπτυχιακές σπουδές και επιστροφή διδάκτρων – Ποια δικαστήρια είναι αρμόδια;

Το Διοικητικό Εφετείο, εξετάζοντας την υπόθεση, έκρινε ότι η σύμβαση εγγραφής σε ΠΜΣ δεν αποτελεί δημόσια σύμβαση παροχής υπηρεσιών, όπως αυτές που υπάγονται στο ν. 4412/2016

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)

![Γραφεία: Σημαντική αύξηση των ενοικίων στην Αθήνα – Οι τιμές ανά περιοχή [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/31_03_ot_GRafeia1_EXO-600x352.png)

![Ευρώπη: Στις 760.000 θα ανέλθουν οι νέες θέσεις εργασίας με την αύξηση των δαπανών για την άμυνα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/photo_2025-03-05_13-28-51-1-1024x600-1-600x352.jpg)