Με μικρά κέρδη έκλεισε την τελευταία συνεδρίαση του Αυγούστου το χρηματιστήριο Αθηνών, με την έκρηξη του τζίρου που ήρθε με το rebalancing λόγω αλλαγών στους δείκτες του MSCI να μην αλλάζουν την εικόνα ενός μήνα που ουσιαστικά η αγορά πέρασε από συμπληγάδες.

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με κέρδη 0,30% στις 1.431,19 μονάδες, ενώ σήμερα κινήθηκε μεταξύ 1.424,59 μονάδων (-0,16%) και 1.431,33 μονάδων (+0,31%). Ο τζίρος ανήλθε στα 378,3 εκατ. ευρώ και ο όγκος στα 51,7 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 2,4 εκατ. τεμάχια αξίας 17,3 εκατ. ευρώ.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με άνοδο 0,17% στις 3.473,66 μονάδες, ενώ στο +1,43% ολοκλήρωσε τις συναλλαγές και ο Mid Cap στις 2.320,72 μονάδες. Ο τραπεζικός δείκτης έκλεισε με κέρδη 0,69% στις 1.265,62 μονάδες.

Η αγορά έκλεισε αρνητικά τον Αύγουστο, με τον ΓΔ να σημειώνει απώλειες 3,18%. Ο FTSE 25 έχασε 3,69% και ο τραπεζικός κλάδος υποχώρησε κατά 3,03%.

Το ειδικό βάρος του Σεπτεμβρίου

Ο Αύγουστος ήταν μήνας απωλειών για το Ελληνικό Χρηματιστήριο το οποίο επηρεάστηκε από την αύξηση της μεταβλητότητας στο εξωτερικό και την συνήθη εποχική συρρίκνωση του ενδιαφέροντος, σχολιάζει ο Μ. Χατζηδάκης της Beta Securities.

Τα καλά μεγέθη εξαμήνου των εταιριών που ανακοινώθηκαν την τελευταία εβδομάδα του μήνα δεν στάθηκαν ικανά να αντιστρέψουν το επιφυλακτικό κλίμα μεταθέτοντας έτσι το ενδιαφέρον για το Σεπτέμβριο ο οποίος φαίνεται πολύ γεμάτος από οικονομικά γεγονότα τόσο εντός όσο και εκτός των τειχών.

Οι αγορές αναμένουν πρωτίστως την στάση που θα κρατήσει η FED στην συνεδρίαση της 18ης Σεπτεμβρίου για τα επιτόκια και κυρίως την ταχύτητα με την οποία θα μειώσει το κόστος χρήματος ως το τέλος του έτους.

Στο εσωτερικό ο Σεπτέμβριος είναι μήνας αξιολογήσεων, διάθεσης πακέτων μετοχών αλλά και ολοκλήρωσης της δημοσίευσης των αποτελεσμάτων εξαμήνου. Γεγονότα αυξημένης σημασίας που αναγκαστικά θα ενισχύσουν ενδιαφέρον και τζίρο τον οποίο η αγορά με εξαίρεση την «ειδική» συνεδρίαση της Παρασκευής είδε να υποχωρεί κάτω από τα 100 εκατ. ευρώ για εννέα συνεχόμενες συνεδριάσεις (19/08 – 29/08).

Κατά τα λοιπά οι 24 εισηγμένες που έχουν ανακοινώσει μεγέθη κινούνται σε ρυθμούς αύξησης των λειτουργικών κερδών 18% και 15,6% στα καθαρά κέρδη με την συμβολή του τραπεζικού κλάδου (+26%) να κάνει φέτος την διαφορά. Αν και το δείγμα φαίνεται μικρό ενσωματώνει το 62% της κεφαλαιοποίησης του ΧΑ βάζοντας έτσι τις βάσεις για ένα εξάμηνο ρεκόρ μετά από μια χρονιά που ήδη έχει περάσει στην ιστορία ως η καλύτερη όλων των εποχών.

Παράλληλα η έλευση του Σεπτεμβρίου θα σημάνει την ολοκλήρωση διαδικασιών αυξήσεων κεφαλαίου, διάθεσης μετοχικών ποσοστών και νέων εισαγωγών στο ΧΑ συνολικής αξίας 2,45 δις ευρώ. Οι εκτιμήσεις των οίκων αξιολόγησης καθώς και η ενδεχόμενη ένταξη του ΧΑ στην λίστα παρακολούθησης των ανεπτυγμένων αγορών στο τέλος του μήνα θα διανθίσουν ακόμα περισσότερο την ατζέντα ενδυναμώνοντας το δυναμική των εγχώριων γεγονότων.

Λόγοι επομένως ενδιαφέροντος υπάρχουν αρκεί να μην χαλάσει κάτι στο εξωτερικό και δη από το μέτωπο του γεωπολιτικού παράγοντα που εξακολουθεί να παράγει αβεβαιότητες.

Τεχνική εικόνα

Τεχνικά, ο Γενικός Δείκτης μετά την έντονη υποχώρηση της 6ης Αυγούστου (1.320 μονάδες) ανέκαμψε ως τις 1450 μονάδες που ήταν και η πρώτη αντίσταση τιμών. Σε αυτή την διαδρομή ανακτήθηκε η μακροπρόθεσμη ανοδική τάση (ΚΜΟ-200 1.382 μονάδες) παίρνοντας και ένα μικρό ανοδικό περιθώριο ασφαλείας.

Επίσης έκλεισαν διαγραμματικές εκκρεμότητες με κυριότερες το καθοδικό χάσμα στις 05/08 (1430, 1428) και το ανοδικό χάσμα στις 16/08 (1.420, 1.430) κλείνοντας ένα κύκλο έντονων διακυμάνσεων και προς τις δύο κατευθύνσεις. Οι 1.450 μονάδες πάντως κρατάνε το κλειδί της αλλαγής της βραχυπρόθεσμης τάσης καθώς σε αυτή την ζώνη κινούνται τόσο ο κινητός μέσος όρος των 50 όσο και ο κινητός μέσος των 30 ημερών.

Ο MACD δίνει ελαφρύ προβάδισμα στους αγοραστές όπως και οι ταλαντωτές που κινούνται σε ουδέτερα επίπεδα. Η αποφόρτιση των ταλαντωτών είναι πλέον εμφανής και στα εβδομαδιαία διαγράμματα τιμών με τον κινητό μέσο ωστόσο να εφάπτεται στην χρονοσειρά του Γενικού Δείκτη για συνεχόμενες εβδομάδες, δείγμα της ισορροπίας δυνάμεων που επικρατεί σε αυτά τα επίπεδα.

Συμπερασματικά η τεχνική εικόνα της αγοράς έχει βελτιωθεί από τις αρχές του μήνα ακόμα όμως δεν έχει γίνει η αποφασιστική κίνηση που θα επαναφέρει το Γενικό Δείκτη σε ανοδική τάση λειτουργώντας ανασταλτικά σε βραχυπρόθεσμα κεφάλαια που αναζητούν καλύτερο συγχρονισμό με τα τεχνικά δεδομένα. Η προοπτική θα αλλάξει με την διαφυγή και το κλείσιμο του Γενικού Δείκτη πάνω από τις 1.450 μονάδες, καταλήγει ο κ. Χατζηδάκης.

Στο ταμπλό

Στο ταμπλό τώρα, η Autohellas στο τέλος έκανε ένα μίνι ράλι με κέρδη 3,24%, με τις Ελλάκτωρ, Πειραιώς και Ελληνικά Πετρέλαια να κλείνουν με άνοδο άνω του 2%. Άνω του +1% έκλεισαν οι ΕΥΔΑΠ, Λάμδα, Motor Oil και ΓΕΚ Τέρνα, ενώ ήπια ανοδικά έκλεισαν οι EUrobank, ΔΑΑ, Εθνική, Coca Cola, Jumbo και ΔΕΗ.

Στον αντίποδα, Σαράντης και ΟΠΑΠ βρέθηκαν στο επίκεντρο των απωλειών, καθώς έχασαν 2,55% και 2,01% αντίστοιχα, με τον ΟΤΕ να υποχωρεί κατά 1,41%. Ήπια πτωτικά έκλεισαν οι Τιτάν, Alpha Bank, Aegean, ΕΛΧΑ, Τέρνα Ενεργειακή και Μυτιληναίος. Χωρίς μεταβολή έκλεισαν οι Βιοχάλκο και Cenergy.

Latest News

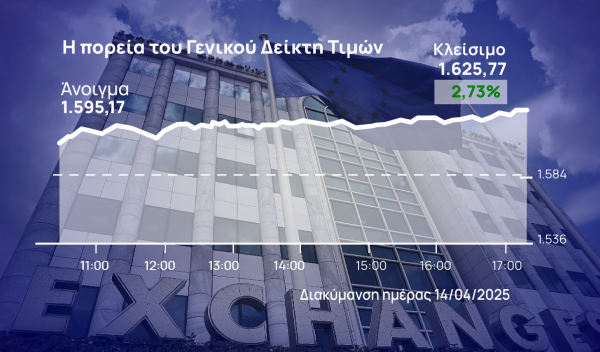

Με 4x4 έτρεξε το ΧΑ - Διαπέρασε και τις 1.650 μονάδες ο Γενικός Δείκτης

Το Χρηματιστήριο Αθηνών έκλεισε την τέταρτη συνεχόμενη ανοδική του συνεδρίαση

Συντηρεί τα κέρδη το Χρηματιστήριο Αθηνών - Χαμηλά ακόμη οι συναλλαγές

To Xρηματιστήριο Αθηνών δίνει το μήνυμα ότι χρειάζεται τις ήπιες συνεδριάσεις

Άνοδος με χαμηλό τζίρο στο Χρηματιστήριο - Προσεκτικοί οι αγοραστές

Ο Γενικός Δείκτης καταγράφει κέρδη 0,83% στις 1.639,34 μονάδες, ενώ ο τζίρος είναι στα 16,7 εκατ. ευρώ και ο όγκος στα 3,9 εκατ. τεμάχια

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Μίνι ράλι και στη Λ. Αθηνών, μετά το κατενάτσιο από τον Λευκό Οίκο

Ο Γενικός Δείκτης καταγράφει κέρδη 1,72% στις 1.609,74 μονάδες, ενώ ο τζίρος είναι στα 7,3 εκατ. ευρώ και ο όγκος στα 1,7 εκατ. τεμάχια

OT Delphi Economic Forum X - Λαζαράκου: «Νέου τύπου έλεγχοι στην κεφαλαιαγορά και τα crypto - Το mystery shopping»

Η Βασιλική Λαζαράκου Πρόεδρος της Επιτροπής Κεφαλαιαγοράς μιλώντας στο OT Delphi Economic Forum X τόνισε την ανάγκη της ενοποίησης των κεφαλαιαγορών στην Ε.Ε.

Έλεγχοι σε χρηματιστηριακή από Οικονομική Αστυνομία και Επιτροπή Κεφαλαιαγοράς

Έφοδο στα γραφεία γνωστής χρηματιστηριακής έκαναν η Οικονομική Αστυνομία και η Επιτροπή Κεφαλαιαγοράς – Στο μικροσκόπιο για χειραγώγηση και ξέπλυμα μαύρου χρήματος