Άνοιξε η «ψαλίδα» για τα επιτόκια μεταξύ νέων καταθέσεων και νέων χορηγήσεων για τον Ιούλιο, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος. Την ίδια ώρα, σημειώθηκε μικρή μείωση στο περιθώριο αναφορικά με τα επιτόκια υφιστάμενων καταθέσεων και χορηγήσεων δανείων.

Ειδικότερα, τον Ιούλιο του 2024, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,57%, ενώ το αντίστοιχο επιτόκιο των νέων δανείων αυξήθηκε στο 5,86%.

Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 5,29 εκατοστιαίες μονάδες.

Τον Ιούλιο του 2024, το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,53%, ενώ το αντίστοιχο επιτόκιο των δανείων μειώθηκε στο 6,09%.

Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων μειώθηκε στις 5,56 εκατοστιαίες μονάδες.

Τράπεζες: Πώς χάθηκαν 24 εκατ. ευρώ από τις καταθέσεις μας

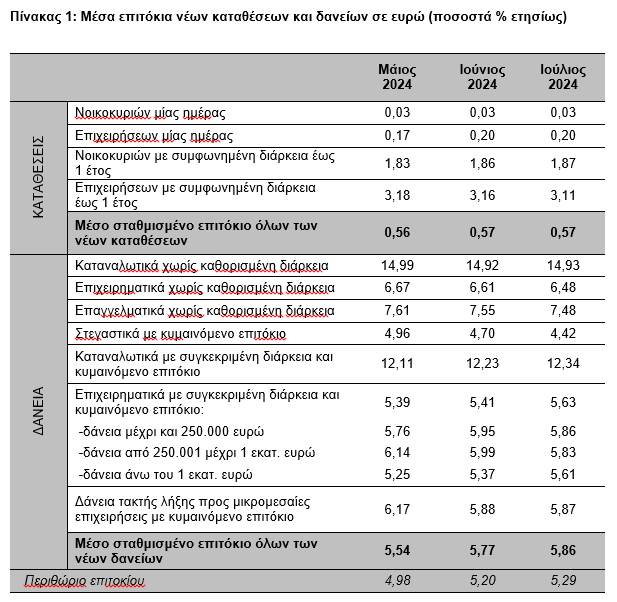

1. Επιτόκια νέων καταθέσεων και δανείων σε ευρώ

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε αμετάβλητο, σε σχέση με τον προηγούμενο μήνα, στο 0,57%.

Ειδικότερα, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και επιχειρήσεις παρέμειναν αμετάβλητα στο 0,03% και 0,20% αντίστοιχα.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο στο 1,87%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 3,11%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 9 μονάδες βάσης και διαμορφώθηκε στο 5,86%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) παρέμεινε σχεδόν αμετάβλητο στο 14,93%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 11 μονάδες βάσης και διαμορφώθηκε στο 12,34%, ενώ το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο μειώθηκε κατά 28 μονάδες βάσης και διαμορφώθηκε στο 4,42%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 6,48%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 7,48%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 22 μονάδες βάσης και διαμορφώθηκε στο 5,63%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) παρέμεινε σχεδόν αμετάβλητο στο 5,87%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 9 μονάδες βάσης και διαμορφώθηκε στο 5,86%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 5,83%, ενώ για δάνεια άνω του 1 εκατ. ευρώ αυξήθηκε κατά 24 μονάδες βάσης και διαμορφώθηκε στο 5,61%.

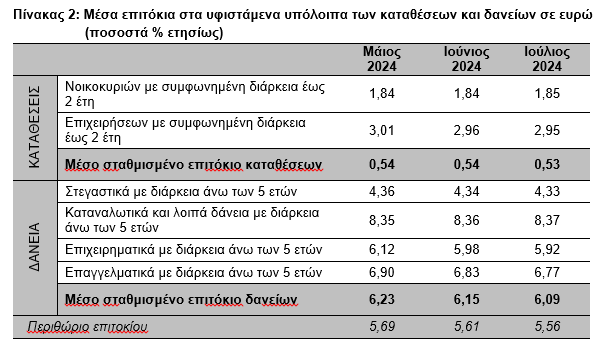

2. Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε σχεδόν αμετάβλητο στο 0,53% σε σχέση με τον προηγούμενο μήνα.

Ειδικότερα, τα μέσα επιτόκια στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά και επιχειρήσεις παρέμειναν σχεδόν αμετάβλητα στο 1,85% και 2,95% αντίστοιχα.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 6,09%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 4,33%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα παρέμεινε επίσης σχεδόν αμετάβλητο στο 8,37%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 5,92%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε επίσης κατά 6 μονάδες βάσης και διαμορφώθηκε στο 6,77%.

Latest News

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

Χατζηθεοδοσίου: Θετικά τα μέτρα στήριξης, αλλά δεν ακούσαμε τίποτα για τις ΜμΕ

Η αγορά περιμένει με αγωνία βελτιώσεις στον φορολογικό νόμο και στοχευμένα μέτρα που θα ενισχύουν την προσπάθεια βιωσιμότητας των μικρομεσαίων επιχειρήσεων, δηλώνει ο κ. Χατζηθεοδοσίου

Edison: Ισχυρές οι προοπτικές της Theon το 2025

Η ζήτηση για στρατιωτικό εξοπλισμό συνεχίζει να αυξάνεται, ιδίως στην Ευρώπη, που αποτελεί το 82% των εσόδων της Theon, επισημαίνει η Edison

Intralot: Διαψεύδει δημοσιεύματα για διασυνοριακή συγχώνευση

Η απάντηση της Intralot στην Επιτροπή Κεφαλαιαγοράς

Γεώργιος Μυλωνάς (ALUMIL): «Μπορούμε να προσαρμοζόμαστε σε κάθε αγορά»

Ο πρόεδρος και διευθύνων σύμβουλος της ALUMIL μίλησε στο 10ο Οικονομικό Forum των Δελφών για τις νέες προκλήσεις και τάσεις στον κλάδο του αλουμινίου

Ημέρα της Γης: Η ΔΕΗ επενδύει στην καθαρή ενέργεια για βιώσιμη ανάπτυξη

Τι περιλαμβάνουν οι δεσμέυσεις του ομίλου ΔΕΗ για μείωση των άμεσων εκπομπών CO2

Ζυθοποιία Μακεδονίας Θράκης: Αύξηση σε τζίρο και EBITDA – Νέα επένδυση στη Ροδόπη

Η ZΜΘ ενισχύει την παρουσία της στο εξωτερικό με είσοδο σε νέες αγορές υλοποιώντας αύξηση εξαγωγών κατά 15% και στρατηγικές συνεργασίες με διανομείς σε 12 χώρες

Πλώρη για το ΧΑ βάζει η Qualco - Στόχος η άντληση 70 εκατ. ευρώ

Ο όμιλος αναμένεται να χρησιμοποιήσει τα έσοδα για να χρηματοδοτήσει εξαγορές σε Ελλάδα και εξωτερικό.

Επένδυση της ALTER EGO VENTURES στην eGaming Couch Heroes

H ALTER EGO VENTURES απέκτησε το 1% της eGaming Couch Heroes, με ιδρυτή και CEO τον Βαρδή Βαρδινογιάννη

Θανόπουλος στον ΟΤ: «Γινόμαστε 100% αυτόνομοι ενεργειακά - Τα σχέδια στο delivery»

Ο πρόεδρος της εταιρείας Θανόπουλος, Τέλης Θανόπουλος, μιλάει στον ΟΤ για την πρόσφατη επένδυση σε ΑΠΕ, τη σημασία του Q-Commerce στον κλάδο των τροφίμων και τα επόμενα σχέδια της αλυσίδας

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)