![Χρηματιστήριο Αθηνών: Σε τροχιά για νέο ιστορικό ρεκόρ κερδοφορίας [πίνακας]](https://www.ot.gr/wp-content/uploads/2023/08/xrimatistirio4-2-1-1.jpg)

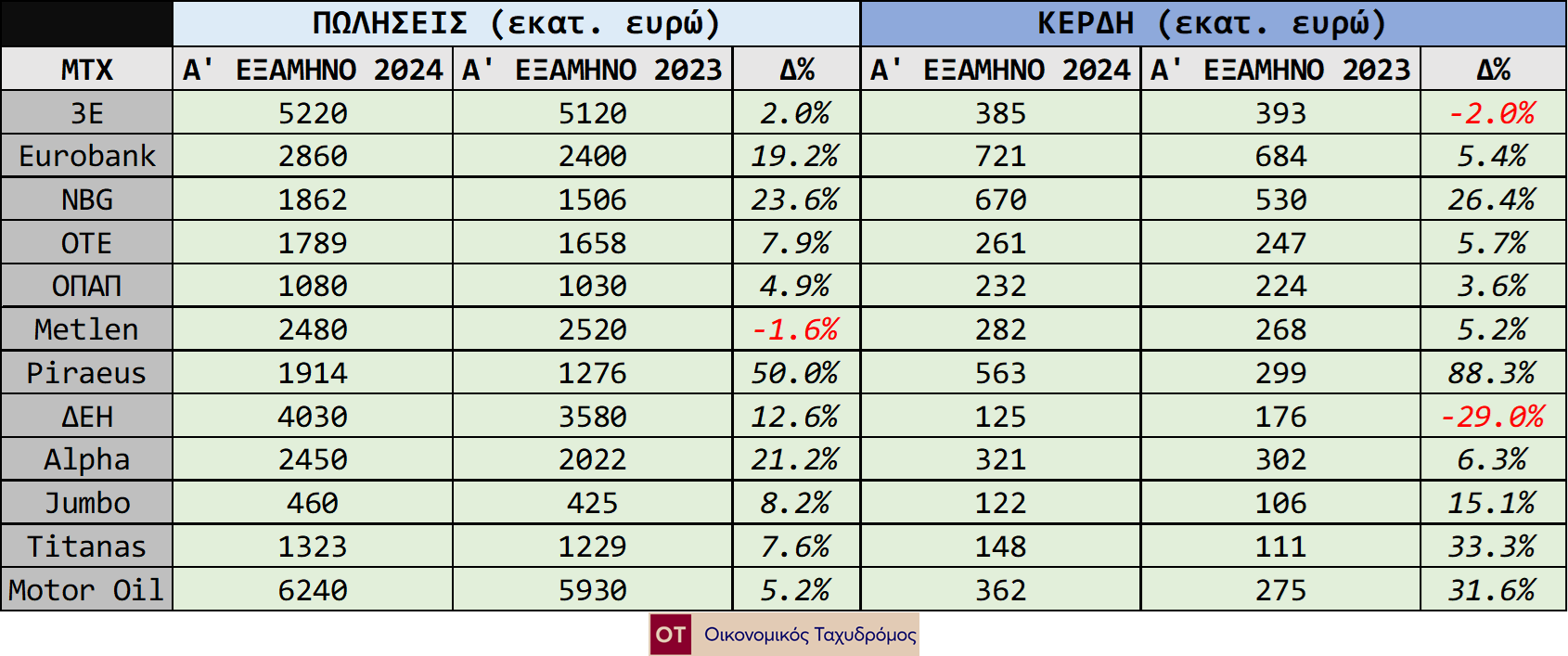

Μετά από ένα εξαιρετικό 2023, τα έως τώρα άριστα χρηματοοικονομικά αποτελέσματα των εισηγμένων προδιαθέτουν για μια ακόμη καλύτερη συνέχεια, με τα ευρήματα να είναι -το λιγότερο- αισιόδοξα.

Και μάλιστα, εκπλήσσοντας θετικά ακόμα και εκείνους που έβλεπαν από την αρχή του έτους μισογεμάτο το ποτήρι.

Στα στατιστικά, έχει σημειωθεί μεσοσταθμική αύξηση κερδοφορίας κατά 15% (σε ετήσια βάση) για το α’ εξάμηνο 2024 όσων έχουν ήδη ανακοινώσει.

Η εικόνα έως τώρα

Καταρχάς, από τις 12 μεγαλύτερες σε κεφαλαιοποίηση εταιρείες, η εικόνα είναι σίγουρα θετική, μην αμελώντας ότι αυτά αφορούν στα 7/10 της συνολικής κεφ/σης των εισηγμένων.

Μια δεύτερη ματιά

Επιστρέφοντας στα ευρήματα του πίνακα, παρατηρούμε ότι μόλις 2 “μεγάλες” δεν κατάφεραν να αυξήσουν την κερδοφορία εξαμήνου (3Ε και ΔΕΗ), με την πρώτη να φέρει αμελητέα μείωση, και πολύ μακριά από τις πολύ ισχυρές αυξήσεις των περισσοτέρων. Εξάλλου, και η ιστορικότητα των μικρών και σταθερών μεταβολών της εταιρείας οδηγεί σε ουδέτερα συμπεράσματα.

Τονίζεται δε ότι όλες έχουν διανείμει ικανοποιητικό μέρισμα για το 2023, με αυξημένες πιθανότητες να επαναλάβουν κάτι τέτοιο για το (μάλλον κερδοφόρο) 2024.

Ένα ακόμα ενδιαφέρον στοιχείο είναι ότι οι μετοχές των περισσοτέρων έχουν και ανάλογα εξαιρετική εικόνα στο ταμπλό, με εξάιρεση την ..ύποπτη βύθιση της ΜΟΗ και την πλαγιολίσθηση της ΜΠΕΛΑ. Ειδικότερα για την πρώτη, αυτή δικαιολογήθηκε έως έναν βαθμό αφενός από την έξοδό της από τον MSCI, αφετέρου από την πρότερη φορολογική «έκτακτη» επιβάρυνση (θα αποτυπωθεί στα χρηματοοικονομικά της πολύ αργότερα). Κι έτσι, διαπραγματεύεται με σημαντική “έκπτωση” έναντι των υπολοίπων.

Προσέτι, εδώ υπάρχει και μια «συγκυρία» για τη ΜΠΕΛΑ, καθότι τα θεσμικά χαρτοφυλάκια ..κεράστηκαν φθηνή ΜΠΕΛΑ (μετά τις έξυπνες, προ εβδομάδων δηλώσεις του mr Jumbo), την ώρα που εκείνα έπρεπε να αποεπενδύσουν/αναδιαρθρώσουν λόγω διαγραφής της ΜΟΗ.

Και σίγουρα, οι εκθέσεις των αναλυτών και οι υψηλές τιμές-στόχοι έχουν τη σημασία τους, με ΜΥΤΙΛ, ΟΠΑΠ, ΕΤΕ, ΕΥΡΩΒ, ΤΙΤC, ΕΕΕ (πιο αμυντική) και ΜΟΗ να έχουν την προτεραιότητα.

Για τη συνέχεια

Εν πάσει περιπτώση, όλα φαίνεται να ενδυναμώνουν το σενάριο της ανοδικής συνέχισης στο ΧΑ για το τελευταίο τρίμηνο του 2024, καθώς τα χρηματοοικονομικά στοιχεία βοηθούν, παρέα με πλήθος άλλων γεγονότων, όπως η πτωτική τάση στα επιτόκια της ΕΚΤ και Fed και την έντονη κινητικότητα που προέρχεται από ΕΤΕ (αποεπένδυση ΤΧΣ), και την επικείμενη από Attica-Παγκρήτια (διαδικασία συγχώνευσης, ΑΜΚ) .

Δεν πρέπει να αμελείται το γεγονός ότι οι λοιποί μεγάλοι χρηματιστηριακοί δείκτες κινήθηκαν ανοδικά αυτό το διάστημα, με προεκτάσεις στο θετικό επενδυτικό κλίμα παγκοσμίως. Να υπενθυμίσουμε ότι ο γερμανικός DAX40 έγραψε νέα ιστορικά υψηλά την περασμένη εβδομάδα, έχοντας αφήσει πίσω του τόσο το sell off στις αρχές του Αυγούστου όσο και την «κρίση» που προεκλήθη από τα αποτελέσματα των ευρωεκλογών (αρχικά) και της πολιτικής ασάφειας στη Γαλλία (ύστερα). Επίσης, ο μεγαλύτερος στον πλανήτη σε κεφ/ση S&P500 έκλεισε τον δέκατο (!) ανοδικό μήνα στους τελευταίους 11, ένα στατιστικό αρκούντως εντυπωσιακό.

Σε επίπεδο Γενικού Δείκτη, υπενθυμίζεται ότι έχει προσπελαστεί η κρίσιμη αντίσταση των 1450 μονάδων, κάτι που ενεργοποιεί τα αντανακλαστικά των αγοραστών για μια προσέγγιση του επόμενου επιπέδου πέριξ των 1510, με ευκταίο στόχο για το 2024 τη ζώνη 1589-1590 μονάδων. Να τονιστεί δε ότι η “μέτρια” θετική απόδοση του Σεπτεμβρίου (περ. +2%) ήρθε με τον τραπεζικό δείκτη στο ..ρελαντί (-0,1%), και αναλογιζόμενοι την επιθετική φύση του ΔΤΡ μπορεί εύκολα κάποιος να φανταστεί τί μπορεί να επέλθει αν και εφόσον αυτός αφυπνιστεί, πιθανόν μετά την ολοκλήρωση της διαδικασίας αποεπένδυσης του ΤΧΣ από την ΕΤΕ.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας