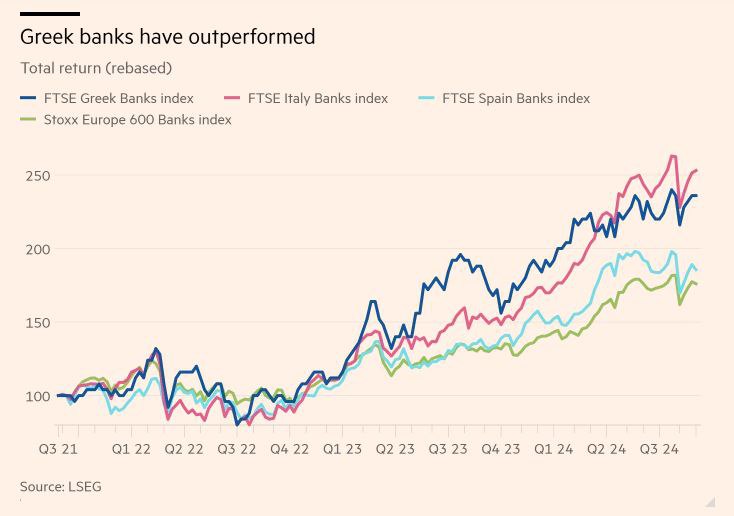

Οι οικονομίες της Νότιας Ευρώπης συνεχίζουν να υπεραποδίδουν σε σχέση με τον στενό ευρωπαϊκό πυρήνα, καθώς οι τραπεζικοί τομείς που κάποτε είχαν πέσει σε χαμηλό επίπεδο λόγω της κρίσης δημόσιου χρέους, έχουν σημειώσει αξιοσημείωτη ανάκαμψη. Στην Ελλάδα, οι τραπεζικές μετοχές έχουν διπλασιαστεί κατά μέσο όρο από το τέλος του 2022. Το κόστος χρηματοδότησης μειώνεται, όπως έδειξε η προεξοφλημένη έκδοση AT1 ύψους 300 εκατ. ευρώ της Alpha Bank αυτή την εβδομάδα.

Το επόμενο σκέλος της ανάκαμψής τους θα εξαρτηθεί από τον βαθμό στον οποίο μπορούν να επιστρέψουν κεφάλαια στους μετόχους τους. Πρόσφατα έλαβαν το «πράσινο φως» από την Ευρωπαϊκή Κεντρική Τράπεζα μετά από 16 χρόνια παύσης. Υπάρχει όμως κάτι που μπορεί να δυσχεράνει αυτή τη διαδικασία: οι αναβαλλόμενες φορολογικές απαιτήσεις ή DTA.

JP Morgan: Οι 3 προϋποθέσεις για να συνεχίσουν να υπεραποδίδουν οι ελληνικές τράπεζες

Τράπεζες: Ο ρόλος των DTCs και οι μέτοχοι

Σύμφωνα με την στήλη Lex των Financial Times, οι αναβαλλόμενες φορολογικές πιστώσεις (ή DTCs) είναι ένα είδος DTA που συνδέεται με τα 107 δισ. ευρώ μη εξυπηρετούμενων δανείων που επιβάρυναν τον ελληνικό τραπεζικό τομέα στα τέλη του 2015. Οι πιθανές ζημίες ήταν πολύ μεγάλες για να τις διαχειριστούν οι τράπεζες μόνες τους και έπρεπε να μεταφερθούν στο κράτος.

Στην πραγματικότητα, τα DTC είναι σιωπηρές κρατικές εγγυήσεις που παραμένουν στους ισολογισμούς των ελληνικών τραπεζών σήμερα, ύψους 13 δισ. ευρώ ή 44% του συνολικού CET1 σε ολόκληρο τον τομέα. Ως τέτοια, υπολογίζονται επίσης ως βασικά κεφάλαια κοινών μετοχών της κατηγορίας 1 που απορροφούν ζημίες. Η ιδέα των υπερμεγέθων πληρωμών προς τους μετόχους που θα ξεκινούσαν από τον ίδιο κουμπαρά θα ήταν οικονομικά και πολιτικά αμφιλεγόμενη.

Τα σχέδια

Οι ελληνικές τράπεζες δύσκολα σχεδιάζουν να γίνουν σπάταλες. Στα επιχειρηματικά τους σχέδια έως το 2026 έχουν καθορίσει δείκτες αποπληρωμής της τάξης του 50%. Μια προσεκτική προσέγγιση έχει νόημα, δεδομένου του ιστορικού του τομέα. Αλλά η τρέχουσα κερδοφορία υποδηλώνει ότι ένας δείκτης πληρωμών 70 τοις εκατό θα μπορούσε να δικαιολογηθεί, σημειώνει ο Gabor Kemeny της Autonomous.

Αυτά τα φορολογικά περιουσιακά στοιχεία δεν αποτελούν απλώς εμπόδιο για τις πληρωμές. Υπολογίζονται πλήρως ως ίδια κεφάλαια και ως εκ τούτου καταστέλλουν τις μετρήσεις απόδοσης ιδίων κεφαλαίων. Αυτό ενισχύει επίσης την ενσώματη λογιστική αξία και καταστέλλει τα σχετικά μέτρα αποτίμησης.

Αυτό θα πάρει λίγο χρόνο για να ξεπεραστεί. Η ετήσια απόσβεση θα επιλύσει πλήρως τα DTC μόνο μέχρι το 2040-42. Τα DTCs ως ποσοστό του CET 1 θα μειωθούν στο 37% για την Εθνική Τράπεζα της Ελλάδος και την Alpha Bank έως το 2026, εκτιμά η Autonomous. Η απόσβεση – περίπου 150-200 εκατ. ευρώ ετησίως σε κάθε τράπεζα – θα μπορούσε να επιταχυνθεί εάν τα DTCs αποδειχθούν εμπόδιο στις πληρωμές.

Αλλά το πρόβλημα δεν είναι ανυπέρβλητο. Στην Ισπανία, η CaixaBank έχει DTAs ίσα με το 44% του CET1 της από την εξαγορά της Bankia. Αυτό δεν την εμπόδισε να αυξήσει τον δείκτη πληρωμών της από το 50% στο 60%.

Το κατά πόσον τα μερίσματα και οι αποτιμήσεις των ελληνικών τραπεζών θα έχουν στην πραγματικότητα ανώτατο όριο, εξαρτάται σε μεγάλο βαθμό από το κατά πόσον η χώρα μπορεί να ακολουθήσει αυτό το ισπανικό μοντέλο.

Latest News

DBRS: Πώς χτυπά ο εμπορικός πόλεμος τις ευρωπαϊκές τράπεζες - Τι λέει για Πειραιώς και Alpha

Στο μικροσκόπιο της DBRS βρέθηκαν 50 τράπεζες στην Ευρώπη - Τι βλέπει για την αύξηση του κόστους κινδύνου

Η Metlen ενισχύει την παρουσία της στην Ιταλία - Σε λειτουργία 2 νέα φωτοβολταϊκά

Με συνολική ισχύ 51 MWp, τα δύο πάρκα θα παράγουν ετησίως 89 GWh ανανεώσιμης ενέργειας

Ξεκινούν την κατασκευή οκτώ φωτοβολταϊκών σταθμών MORE και ΔΕΗ Ανανεώσιμες

Καθοριστικό βήμα στη διαδικασία αδειοδότησης για τη MORE και τη ΔΕΗ Ανανεώσιμες στη Μακεδονία

H Interamerican παρούσα στις εξελίξεις που διαμορφώνουν το μέλλον

H Interamerican συμμετείχε στο 10ο Οικονομικό Φόρουμ των Δελφών, στηρίζοντας ως Silver Sponsor τον θεσμό παγκόσμιου κύρους

Αύξηση 8% στις πωλήσεις της Jumbo - Ο αστερίσκος του Μαρτίου και το πρόσημο του Απριλίου

Γιατί οι πωλήσεις τον Μάρτιο του 2025 καταγράφονται μειωμένες κατά -2% - Οι εκτιμήσεις της Jumbo

«Πράσινο φως» από την ΤτΕ για τη λειτουργία της ELGRE - Τι θα παρέχει στους πελάτες

Πρόεδρος της ELGRE ΑΕ είναι ο επιχειρηματίας κ. Στέλιος Αργυράκης και Διευθύνων σύμβουλος ο κ. Γρηγόρης Μιχαηλίδης

Σε ανοδική τροχιά οι πωλήσεις των σουπερ μάρκετ και το 2025 - Τι λένε οι CEOs για τον Κώδικα Δεοντολογίας

Σύμφωνα με στοιχεία της NielsenIQ οι πώλήσεις στα σούπερ μάρκετ θα κινηθούν ανοδικά - Τα FMCGs αναπτύσσονται με +6,7% σε αξία

IWG: Επεκτείνει τη διεθνή της παρουσία με 899 νέες τοποθεσίες το 2024

Ιδιοκτήτες ακινήτων και επενδυτές αξιοποιούν τη ραγδαία αύξηση της ζήτησης για ευέλικτους χώρους και υβριδικές πλατφόρμες εργασίας

Πρέσβης των Πειραϊκών επιχειρήσεων στη διεθνή έκθεση της Αλγερίας το ΕΒΕΠ

Ο πρόεδρος του ΕΒΕΠ υπενθύμισε ότι η Ελλάδα ήταν από τις πρώτες χώρες που συνήψαν διπλωματικές σχέσεις με την Αλγερία

Η δημιουργία του 4ου πόλου από Prada και Versace - Τι συμβαίνει στην Ελλάδα

H Prada ενώνει τις δυνάμεις της με την Versace για να «χτυπήσει» LVMH, Kering, Capri - Ανοδική η πορεία της στην ελληνική αγορά