Σαν σήμερα πριν 25 χρόνια (17.9.1999 ) οι ελληνικές μετοχές -που χαρακτηρίστηκαν εκείνη την εποχή από τον Τζον Λόμαξ της ΗSΒC «η μητέρα όλων των φουσκών»- σημείωναν το ιστορικό τους ρεκόρ (κλείσιμο του Γενικού Δείκτη στις 6.335,04 μονάδες, με ενδοσυνεδριακό υψηλό στις 6.484,30 μονάδες).

Η ημερήσια αξία των συναλλαγών κινείτο στα 1,8 δισ. ευρώ (έναντι 72 εκατ. ευρώ κατά την χθεσινή συνεδρίαση), ενώ η κεφαλαιοποίηση του ΧΑ, βρέθηκε στα 212,8 δισ. ευρώ, αντιπροσωπεύοντας το 182% του ΑΕΠ (έναντι μόλις 40% του ΑΕΠ σήμερα).

Το «Λαυρεωτικό ζήτημα», που είχε εξελιχθεί σε μείζον εθνικό θέμα στις αρχές της δεκαετίας του 1870, ωχριά μπροστά στο 1999, λόγω της μαζικότητας που έλαβε η συμμετοχή των μικροεπενδυτών.

Χρηματιστήριο Αθηνών: Ταλαντεύεται μεταξύ αντίρροπων δυνάμεων ο Γενικός Δείκτης

Το Χρηματιστήριο Αθηνών

Μάλιστα, ενώ μία ημέρα μετά την υπογραφή της Συνθήκης της Λωζάννης η τότε διοίκηση του ΧΑ αποφάσισε ότι οι συναλλαγές θα γίνονταν πλέον μόνο τοις μετρητοίς, 76 χρόνια μετά οι Ελληνες αγόραζαν μετοχές με «αέρα», ενώ 1,5 εκατ. μικροεπενδυτές και 1 εκατ. μικρομεριδιούχοι μετοχικών Α/Κ ανακάλυπταν το Ελντοράντο των μετοχών, αντλώντας μάλιστα πολλές φορές πληροφορίες ή οργανώνοντας τα… επόμενα επενδυτικά τους βήματα συναρπαγμένοι μέσα από τις τότε 1.400 περίπου ΕΛΔΕ.

Οπως περιγραφόταν τότε (το 1999 και γι’ αυτό έχει την αξία του) από τον οίκο Flemings, «αυτό που συμβαίνει είναι μια κλασική περίπτωση ανοδικής προσαρμογής των αποτιμήσεων που προκλήθηκε από την πτώση των επιτοκίων. Οταν όμως περάσει ο ενθουσιασμός, οι Ελληνες θα αναρωτιούνται τι στην πραγματικότητα αγόρασαν».

Οι φούσκες

Στην ιστορία των αγορών, οι φούσκες, δηλαδή η υπερβολική διόγκωση των τιμών, δεν αποτελούν άγνωστο φαινόμενο. Αν και δεν είναι εύκολο να μαντέψει κανείς τη χρονική στιγμή κατά την οποία αυτές αρχίζουν να ξεφουσκώνουν, όλες οι μεγάλες φούσκες του παρελθόντος δείχνουν να έχουν ένα κοινό χαρακτηριστικό: γιγαντώθηκαν με το εύκολο χρήμα. Αυτό προκύπτει από τη μανία με τις τουλίπες του 1600, τη φούσκα της South Sea Company το 1720, τη φούσκα της αγοράς ακινήτων της Φλόριδας τη δεκαετία του 1920, την επενδυτική μανία γύρω από τις μετοχές του Κουβέιτ στις αρχές της δεκαετίας του 1980, τη φούσκα των ιαπωνικών μετοχών και των ακινήτων στα τέλη της δεκαετίας του ’80, την τεχνολογική φούσκα του 1998-2000, αλλά και τη φούσκα των στεγαστικών δανείων χαμηλής εξασφάλισης (subprime mortgages) στις ΗΠΑ του 2007 που οδήγησε στη χρεοκοπία της Lehman Brothers κ.α..

Οι μεταβολές

Οι χρηματιστηριακοί κύκλοι και οι μεταβολές στις αξίες και στο Χρηματιστήριο της Αθήνας προκαλούν ίλιγγο. Το 1983, λ.χ., η συνολική κεφαλαιοποίηση των εισηγμένων βρισκόταν μόλις στα 278,7 εκατ. ευρώ, ενώ το 1989, αν στα παραδοσιακά blue chips η κεφαλαιοποίηση κυμαινόταν στα 120-150 εκατ. ευρώ, η «περιφέρεια» βρισκόταν στα 800.000 ευρώ. Στο ιστορικό ρεκόρ του ΧΑ στις 17.9.2004 η αξία των εισηγμένων εκτινάχθηκε στα 212,77 δισ. ευρώ. Η πτώση που ακολούθησε ολοκληρώθηκε στο -77% στις 31.3.2003 και οδήγησε σε απώλειες 158 δισ. ευρώ. Η άνοδος που ακολούθησε ως την περίοδο των εκλογών, προτού η χώρα μπει στην περιπέτεια του μνημονίου, έφερε κέρδη 263% στις αξίες των μετοχών. Η κεφαλαιοποίηση του Χρηματιστηρίου από το υψηλό των 202,6 δισ. ευρώ του Οκτωβρίου του 2007, προτού δηλαδή ξεδιπλωθεί η παγκόσμια χρηματοπιστωτική κρίση/ύφεση, βρέθηκε καθώς κορυφώνονταν οι φόβοι για Grexit σε ιστορικό χαμηλό στα 19,38 δισ. ευρώ τον Ιούνιο του 2012, δηλαδή οι ελληνικές μετοχές έχασαν 183 δισ. ευρώ από την αξία τους, εκ των οποίων τα 52 δισ. ευρώ μετά την προσφυγή στο ΔΝΤ. Με τη χώρα ένα βήμα πριν από το μνημόνιο και με τον φόβο της εξόδου από το ευρώ οι ξένοι επενδυτές στο Χρηματιστήριο της Αθήνας προχώρησαν σε μαζικές πωλήσεις ελληνικών μετοχών. Από το υψηλό του γενικού δείκτη στις 31.10.2007 ως το χαμηλό στις 5.6.2012 η πτώση κυμάνθηκε στο 91% και θεωρείται η μεγαλύτερη κατάρρευση των ελληνικών μετοχών, ξεπερνώντας τη φούσκα του ’99.

Τι διδάσκει η ιστορία

Η ιστορία διδάσκει πάντως ότι τα χρηματιστήρια σημειώνουν ανοδικούς και πτωτικούς κύκλους που «αντιγράφουν» και κάποιες από τις ακρότητες του παρελθόντος, ενώ οι μετοχές υπεραποδίδουν καθώς η μέση ετήσια πραγματική (αποπληθωρισμένη) απόδοση από το 1900 ως σήμερα διαμορφώνεται παγκοσμίως στο 6% για τις μετοχές, στο 2,5% για τα ομόλογα και κάτω του 1% για τις καταθέσεις. Ωστόσο, ενώ το ποσοστό των περιπτώσεων υποαποδόσεων των μετοχών είναι πιο σπάνιο σε βάθος χρόνου, το ύψος των ζημιών σε περιόδους πτώσης μπορεί να είναι τεράστιο και να μην μπορεί να αναπληρωθεί… στη σύντομη διάρκεια μιας ζωής. Π.χ., στην κορυφή της ελληνικής φούσκας του 1999 πλειάδα μετοχών διακινούνταν με πολλαπλασιαστές κερδών άνω του 900, πράγμα που σημαίνει ότι τότε κάποιος αγόραζε μετοχές με σκοπό να πάρει πίσω τα κέρδη του σε 900 χρόνια… Κάτι τέτοιες στιγμές είναι που οι οικονομολόγοι θυμούνται την κάπως μακάβρια ρήση του Τζον Μέιναρντ Κέινς: «Μακροπρόθεσμα όλοι είμαστε νεκροί…».

Latest News

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

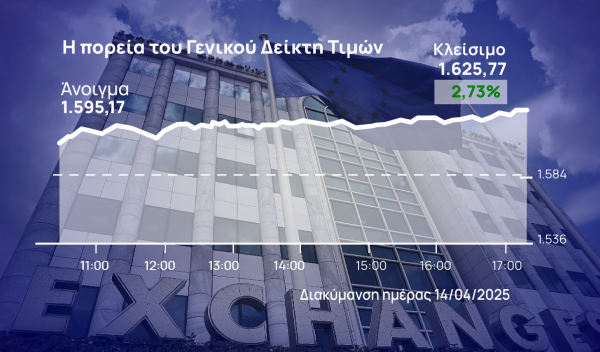

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Μίνι ράλι και στη Λ. Αθηνών, μετά το κατενάτσιο από τον Λευκό Οίκο

Ο Γενικός Δείκτης καταγράφει κέρδη 1,72% στις 1.609,74 μονάδες, ενώ ο τζίρος είναι στα 7,3 εκατ. ευρώ και ο όγκος στα 1,7 εκατ. τεμάχια

OT Delphi Economic Forum X - Λαζαράκου: «Νέου τύπου έλεγχοι στην κεφαλαιαγορά και τα crypto - Το mystery shopping»

Η Βασιλική Λαζαράκου Πρόεδρος της Επιτροπής Κεφαλαιαγοράς μιλώντας στο OT Delphi Economic Forum X τόνισε την ανάγκη της ενοποίησης των κεφαλαιαγορών στην Ε.Ε.

Έλεγχοι σε χρηματιστηριακή από Οικονομική Αστυνομία και Επιτροπή Κεφαλαιαγοράς

Έφοδο στα γραφεία γνωστής χρηματιστηριακής έκαναν η Οικονομική Αστυνομία και η Επιτροπή Κεφαλαιαγοράς – Στο μικροσκόπιο για χειραγώγηση και ξέπλυμα μαύρου χρήματος

Roller coaster οι αγορές - Πάνω από 13 δισ. η «πληγή» των δασμών στο ΧΑ

Ποιοι επλήγησαν περισσότερο στο Χρηματιστήριο Αθηνών από τις αναταράξεις που προκάλεσαν στις αγορές οι δασμοί Τραμπ

Βρήκε στο τέλος την ισορροπία το ΧΑ, κάτω του 1% οι απώλειες της εβδομάδας

Η εβδομάδα στο Χρηματιστήριο Αθηνών ήταν ιδιαίτερα ασταθής με δραματικές διακυμάνσεις ακολουθώντας τις δασμολογικές παλινωδίες του προέδρου των ΗΠΑ Ντόναλντ Τραμπ

Ραγδαία η αλλαγή κλίματος στο ΧΑ - Γύρισαν θετικά οι «μεγάλοι»

Ο Γενικός Δείκτης προσπαθεί να ανακτήσει τη στήριξη των 1.585 μονάδων

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)