Θετικά είναι τα πρώτα μηνύματα από τις ενέργειες αρκετών εισηγμένων για την αύξηση της διασποράς στο χρηματιστήριο Αθηνών, καθώς από 1η Ιανουαρίου θα μπει στην τελική ευθεία η αξιολόγηση τους.

Μπορεί άλλωστε να είναι το πρώτο «ραντεβού» με τις αρχές να είναι τον Μάιο του 2025, όταν και θα βρεθούν αυτόματα σε αναστολή οι εισηγμένες που έχουν free float χαμηλότερο του 10%, εντούτοις τον Ιούλιο θα μετρηθούν μεσοσταθμικά τα εξαμηνιαία ποσοστά ελεύθερης διασποράς, τα οποία θα πρέπει να υπερβαίνουν το 25% για τη χαμηλή κεφαλαιοποίηση ή το 15% για εισηγμένες με κεφαλαιοποίηση άνω των 200 εκατ. ευρώ.

Επιτροπή Κεφαλαιαγοράς: Καμπανάκι για fake… επενδύσεις

Υπενθυμίζεται πως μπορεί να δώσει το Χ.Α. έως δύο εξάμηνες προθεσμίες για βελτίωση, άρα η προθεσμία το αργότερο λήγει 30/6/2026. Εντός 3 μηνών από την πρώτη παράταση ο εκδότης πρέπει να βάλει δύο ειδικούς διαπραγματευτές, καθώς η διασπορά θα πρέπει να κατανέμεται σε τουλάχιστον 500 πρόσωπα ή 300 πρόσωπα αν έχουν 2 ειδικούς διαπραγματευτές για ένα έτος από την εισαγωγή τους.

Υπό αυτό το πρίσμα επομένως, οι ενέργειες για βελτίωση των ποσοστών ελεύθερης διασποράς θα πρέπει να ενταθούν σταδιακά, ώστε μέσα στο πρώτο εξάμηνο του ερχόμενου έτους να επιτευχθούν τα νέα όρια. Και αυτές οι ενέργειες έχουν να κάνουν τόσο με τα κυοφορούμενα placements, όσο και στις πωλήσεις πακέτων μετοχών των βασικών μετόχων σε συγκεκριμένους επενδυτές, μια αύξηση μετοχικού κεφαλαίου με συμμετοχή τρίτων.

Το διακύβευμα

Το διακύβευμα της ελεύθερης διασποράς δείχνει να είναι υψηλό, ειδικά στην παρούσα χρονική περίοδο κατά την οποία η ελληνική αγορά βρίσκεται σε μια μακροχρόνια bull market, με το ενδιαφέρον των επενδυτών να έχει βελτιωθεί. Οι εισηγμένες με υψηλότερη διασπορά άλλωστε έχουν καλύτερη εμπορευσιμότητα, ένα στοιχείο που παίζει σημαντικό ρόλο για όσους θέλουν να τοποθετηθούν χωρίς να… ψάχνουν αγοραστές μόλις εκπνεύσει ο ορίζοντας της επένδυσής τους.

Επίσης, το ποσοστό του free float επηρεάζει και την παρουσία των ελληνικών μετοχών σε δείκτες που έχουν ως προϋπόθεση τον υπολογισμό της κεφαλαιοποίησης επί των μετοχών που δεν ανήκουν στους βασικούς μετόχους. Και οι δείκτες αποτελούν σημείο αναφοράς για εγχώρια και ξένα θεσμικά κεφάλαια που σε δεύτερο χρόνο μελετούν και τα θεμελιώδη των εταιριών.

Δεν είναι τυχαίες άλλωστε οι ενέργειες αρκετών εισηγμένων προς την κατεύθυνση της αύξησης του free float, όπως εσχάτως αυτές της Κρι – Κρι και την απόφαση της οικογένειας Τσινάβου να πουλήσει μερίδιο από το ποσοστό που κατέχει στην εισηγμένη.

Οι «κόκκινες» εισηγμένες

Στο επίκεντρο του ενδιαφέροντος βρίσκονται σαφώς οι εταιρείες της μικρής κεφαλαιοποίησης, οι οποίες λόγω και της εμπορευσιμότητας, αλλά και των προοπτικών τους βρίσκονται σε πιο αδύναμη θέση ώστε να βελτιώσουν τα επίπεδα της διασποράς τους. Όπως μάλιστα σχολίασε πηγή του «OT», σε αυτό το «μέρος» του ταμπλό παρατηρήθηκαν τελευταία και κάποιες ρευστοποιήσεις που είχαν να κάνουν με το φόβο των επενδυτών για τα όρια της διασποράς.

Αυτές που θα πρέπει να κάνουν ριζικές κινήσεις είναι οι Αττικές Εκδόσεις, το Ιατρικό Αθηνών, η Μαθιός, η Μπλε Κέδρος, η Δάιος, η MIG, οι Μύλοι Κεπενού και η Moda Bagno. Μικρότερες είναι οι παρεμβάσεις που χρειάζονται οι Flexopack, Λούλης, Εβροφάρμα, Μύλοι Σαραντόπουλου, Νάκας, Έλτον, Intercontinental ΑΕΕΑΠ, Ακρίτας, ΕΥΑΘ, Premia, Σίδμα, Αλουμίλ και Κτήμα Λαζαρίδης.

Για εκείνες με την κεφαλαιοποίηση άνω των 200 εκατ. ευρώ, οι Attica Συμμετοχών, Prodea, Λάμψα, Καρέλιας και Trastor, βρίσκονται στο επίκεντρο, ενώ η περίπτωση της Attica Bank θα πρέπει να επαναξιολογηθεί μετά την ολοκλήρωση της κεφαλαιακής ενίσχυσης.

Αναφορικά τώρα με εκείνες που είναι στην κατηγορία της επιτήρησης, οι ενέργειες που θα πρέπει να γίνουν δεν περιορίζονται φυσικά στην ελεύθερη διασπορά, αλλά στους λόγους που οδήγησαν στην επιτήρηση.

Ο ρόλος του free float

Μπορεί οι τελευταίες αλλαγές στα όρια ελεύθερης διαπραγμάτευσης των ελληνικών μετοχών να έχουν προκαλέσει αρκετές ενστάσεις στην ελληνική αγορά, εντούτοις μπορούν να αποτελέσουν ένα σημαντικό πρώτο βήμα για τις μελλοντικές αποδόσεις του χρηματιστηρίου Αθηνών, αλλά και ένα ακόμη πιο καίριο για την καλύτερη συμπερίληψη ελληνικών τίτλων στους δείκτες του MSCI.

Αυτό επί της ουσίας συμπεραίνεται από πρόσφατη μελέτη του οίκου MSCI που έχει στην κατοχή του ο ΟΤ, η οποία μάλιστα, μετά από ανάλυση δεδομένων της τελευταίας 20ετίας για όλες τις αγορές του κόσμου, καταλήγει στο συμπέρασμα ότι τα χαρτοφυλάκια που τοποθετήθηκαν με βάση το κριτήριο των επιπέδων ελεύθερης διασποράς είχαν αποδεδειγμένα υψηλότερες αποδόσεις σε σύγκριση με άλλα κριτήρια.

Η μελέτη του MSCI αποκτά μεγαλύτερη σημασία μετά τις νέες αλλαγές που ανακοινώθηκαν, καθώς είναι και ο «οδηγός» του οίκου για την ένταξη των τίτλων στους επιμέρους δείκτες του, μια παράμετρος καθοριστική και για τις ελληνικές μετοχές που βρίσκονται ή φιλοδοξούν να βρεθούν στο «σύμπαν» του MSCI. Άλλωστε, η βαρύτητα που δίνουν πολλοί θεσμικοί στη σύνθεση των εν λόγω δεικτών έχει επιβεβαιωθεί πολλάκις και στο ελληνικό χρηματιστήριο, με τα τριμηνιαία rebalancing να ανεβάζουν παραδοσιακά στα ύψη τις ροές.

Υπενθυμίζεται εδώ ότι σύμφωνα με τους νέους κανονισμούς η διασπορά θεωρείται επαρκής, όταν είναι τουλάχιστον 25% του συνόλου των μετοχών της ίδιας κατηγορίας, κατανεμημένη σε τουλάχιστον 500 πρόσωπα, ή σε τουλάχιστον 300 πρόσωπα με παράλληλο διορισμό τουλάχιστον 2 ειδικών διαπραγματευτών. Κατά παρέκκλιση, επιτρέπεται διασπορά σε ποσοστό τουλάχιστον 15% για εταιρείες με κεφαλαιοποίηση τουλάχιστον 200 εκατομμυρίων.

Latest News

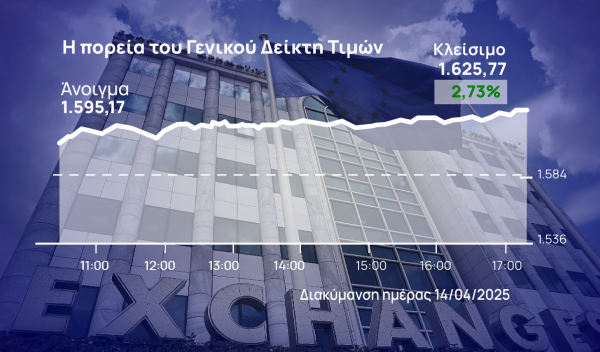

Συντηρεί τα κέρδη το Χρηματιστήριο Αθηνών - Χαμηλά ακόμη οι συναλλαγές

To Xρηματιστήριο Αθηνών δίνει το μήνυμα ότι χρειάζεται τις ήπιες συνεδριάσεις

Άνοδος με χαμηλό τζίρο στο Χρηματιστήριο - Προσεκτικοί οι αγοραστές

Ο Γενικός Δείκτης καταγράφει κέρδη 0,83% στις 1.639,34 μονάδες, ενώ ο τζίρος είναι στα 16,7 εκατ. ευρώ και ο όγκος στα 3,9 εκατ. τεμάχια

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Μίνι ράλι και στη Λ. Αθηνών, μετά το κατενάτσιο από τον Λευκό Οίκο

Ο Γενικός Δείκτης καταγράφει κέρδη 1,72% στις 1.609,74 μονάδες, ενώ ο τζίρος είναι στα 7,3 εκατ. ευρώ και ο όγκος στα 1,7 εκατ. τεμάχια

OT Delphi Economic Forum X - Λαζαράκου: «Νέου τύπου έλεγχοι στην κεφαλαιαγορά και τα crypto - Το mystery shopping»

Η Βασιλική Λαζαράκου Πρόεδρος της Επιτροπής Κεφαλαιαγοράς μιλώντας στο OT Delphi Economic Forum X τόνισε την ανάγκη της ενοποίησης των κεφαλαιαγορών στην Ε.Ε.

Έλεγχοι σε χρηματιστηριακή από Οικονομική Αστυνομία και Επιτροπή Κεφαλαιαγοράς

Έφοδο στα γραφεία γνωστής χρηματιστηριακής έκαναν η Οικονομική Αστυνομία και η Επιτροπή Κεφαλαιαγοράς – Στο μικροσκόπιο για χειραγώγηση και ξέπλυμα μαύρου χρήματος

Roller coaster οι αγορές - Πάνω από 13 δισ. η «πληγή» των δασμών στο ΧΑ

Ποιοι επλήγησαν περισσότερο στο Χρηματιστήριο Αθηνών από τις αναταράξεις που προκάλεσαν στις αγορές οι δασμοί Τραμπ