Με μικρές απώλειες έκλεισε τελικά το χρηματιστήριο Αθηνών, το οποίο πέρασε από τη «βάσανο» της αναδιάρθρωσης των θέσεων λίγο πριν το κλείσιμο του 9μήνου, αλλά το placement του ποσοστού του ΤΧΣ στην Εθνική.

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με απώλειες 0,17% στις 1.468,70 μονάδες, ενώ σήμερα κινήθηκε μεταξύ 1.465,76 μονάδων (-0,37%) και 1.474,34 μονάδων (+0,21%).

Ο τζίρος ανήλθε στα 128,1 εκατ. ευρώ και ο όγκος στα 28,8 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 4,6 εκατ. τεμάχια αξίας 33,5 εκατ. ευρώ.

Η αύξηση του τζίρου των πακέτων σαφώς συνδέεται με το placement για το 3% της Κρι Κρι, καθώς έγιναν επτά πακέτα, 1 εκατ. τεμαχίων και συνολικής αξίας 12 εκατ. ευρώ, στο πλαίσιο της διάθεσης ποσοστού των βασικών μετόχων σε θεσμικούς επενδυτές στην Ελλάδα και στο εξωτερικό.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 0,32% στις 3.578,08 μονάδες, ενώ στο -0,22% ολοκλήρωσε τις συναλλαγές και ο Mid Cap στις 2.344,36 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 0,74% στις 1.277,03 μονάδες.

Η αγορά έκλεισε όμως θετικά την εβδομάδα, με τον ΓΔ να σημειώνει κέρδη 3,05%, και τον FTSE 25 να κλείνει στο +3,54%. Ο τραπεζικός κλάδος ενισχύθηκε κατά 4,68%.

Αφύπνιση και αλλαγή πορείας στο Χρηματιστήριο Αθηνών

Το άνοιγμα της διαδικασίας για την διάθεση των μετοχών της Εθνικής Τράπεζας άλλαξε την διάθεση στο ΧΑ το οποίο ανέκτησε το βαθμό συσχέτισης με τις ξένες αγορές την εβδομάδα που πέρασε, σύμφωνα με τον Μ. Χατζηδάκη της Beta Securities.

Όλα δείχνουν ότι η επόμενη εβδομάδα θα προσδιοριστεί από το εγχείρημα της δημόσιας προσφοράς και τα ειδικά χαρακτηριστικά της όπως το μέγεθος της αξίας των προσφερόμενων μετοχών, την τιμή που θα κλείσει η συναλλαγή και βέβαια την κάλυψη σε Ελλάδα και εξωτερικό.

Μέσα στον Οκτώβριου εκκινούν εγχειρήματα αυξήσεων κεφαλαίων (Cenergy, Τράπεζα Αττικής) που η έκβαση τους δεν θα είναι ανεξάρτητη από το βαθμό επιτυχίας της Εθνικής Τράπεζας που σαν γεγονός θα δοκιμάσει τις αντοχές ρευστότητας του συστήματος.

Σε αυτή την προσπάθεια σίγουρα θα παίξει ρόλο το κλίμα στο εξωτερικό το οποίο βρίσκεται στην καλύτερη δυνατή στιγμή της ιστορίας του σε ΗΠΑ, Γερμανία και Ιαπωνία οι οποίες διαπραγματεύονται σε ιστορικά υψηλά.

Οι οιωνοί επομένως είναι θετικοί και αυτό επέτρεψε μια γενικευμένη αφύπνιση στο ταμπλό σπάζοντας ένα υποτονικό κλίμα αδράνειας αρκετών εβδομάδων.

Εκτός από τις διαθέσεις των μετοχικών ποσοστών και τις αυξήσεις κεφαλαίου τα αποτελέσματα των εισηγμένων εταιριών αναμένεται να έρθουν στο προσκήνιο και να δημιουργήσουν κινητικότητα με την αναδιάρθρωση θέσεων βάση προοπτικών καθώς στις τελευταίες ημέρες του μήνα προστέθηκε σημαντική πληροφορία από το σύνολο της αγοράς.

Ιστορικό υψηλό κερδοφορίας

Με τα μέχρι στιγμής αποτελέσματα οι εισηγμένες εταιρίες στο Χρηματιστήριο Αθηνών δείχνουν ιδιαίτερα ανθεκτικές στις επιδόσεις τους και οδεύουν προς ένα νέο ιστορικό υψηλό κερδοφορίας.

Ως το απόγευμα της Παρασκευής στο 57% του συνόλου των ισολογισμών του ΧΑ οι 88 εισηγμένες εμφανίζουν αύξηση εσόδων 4,9%, αύξηση λειτουργικών κερδών 14,8% στα 7,2 δις ευρώ και αύξηση καθαρών κερδών 14,3% στα 5,6 δις ευρώ.

Το αποτέλεσμα των καθαρών κερδών – που περιλαμβάνει και την Τράπεζα Κύπρου πλέον- οφείλεται στην μεγάλη αύξηση των τραπεζικών κερδών η οποία προσεγγίζει στο εξάμηνο το 26%.

Σε ότι αφορά τα λειτουργικά κέρδη η διαφορά έρχεται από τις επιδόσεις των ΔΕΗ, ΑΒΑΞ, ΔΑΑ, Jumbo, Cenergy και Titan. Παράλληλα η κατανομή των κερδοφόρων εταιριών έχει σημαντικό πλειοψηφικό ρεύμα με ποσοστό 85%.

Με αυτά τα δεδομένα ήδη πλέον καταχωρημένα η αγορά έχει σημαντική «πλάτη» από τις θεμελιώδεις επιδόσεις των εισηγμένων και μια ισχυρή παρακαταθήκη για το δεύτερο μισό της χρήσης.

Τεχνική εικόνα στο χρηματιστήριο Αθηνών

Η τεχνική εικόνα του Γενικού Δείκτη ξεπέρασε το βασικό επίπεδο αντίστασης των 1.450 μονάδων, μια ζώνη στην οποία η αγορά είχε δείξει να δυσκολεύεται από τον Ιούνιο και μετά. Παρόλα αυτά οι αγοραστές έδειξαν χαρακτήρα και με εξαίρεση την συνεδρίαση της Παρασκευής οδήγησαν τον Γενικό Δείκτη σε ημερήσια κλεισίματα πολύ κοντά στο υψηλό της ημερήσιας διακύμανσης.

Τα καλά νέα πλέον για τους αισιόδοξους έχουν να κάνουν με τα σήματα που έδωσαν σχεδόν ταυτόχρονα όλοι οι βασικοί τεχνικοί δείκτες (MACD, ΚΜΟ-30 και ΚΜΟ-50 ημερών) οδηγώντας σε μια ολική τεχνική επαναφορά του ανοδικού σεναρίου ενώ οι ταλαντωτές έχουν ακόμα περιθώριο πριν εισέλθουν σε υπερτιμημένες ζώνες διαπραγμάτευσης.

Επόμενη ζώνη αντίστασης είναι το φετινό υψηλό των 1.505 μονάδων, η περιοχή αυτή είναι το επόμενο σκληρό πεδίο αύξησης της προσφοράς και το βασικό ζητούμενο είναι η διατήρηση των καλών τζίρων που είδε αυτή την εβδομάδα το ΧΑ προκειμένου να απορροφηθούν χωρίς κραδασμούς οι κερδισμένοι της πρόσφατης ανόδου.

Η ρηχή διόρθωση της Παρασκευής ήταν μια θετική εξέλιξη, υποστηρικτική του σεναρίου προσέγγισης των 1.500 μονάδων το οποίο έχει πλέον τις πιθανότητες με το μέρος του σε ότι αφορά την βραχυπρόθεσμη προοπτική του Γενικού Δείκτη, καταλήγει ο κ. Χατζηδάκης.

Στο ταμπλό

Στο ταμπλό τώρα, Ελλάκτωρ, Alpha Bank, Eurobank, Motor Oil, Βιοχάλκο, ΔΕΗ και Μυτιληναίος έκλεισαν με απώλειες που ξεπέρασαν το 1%, με τις ΕΛΧΑ, Ελληνικά Πετρέλαια, ΕΛΧΑ, Πειραιώς, Τέρνα Ενεργειακή, ΔΑΑ και ΟΠΑΠ να ακολουθούν με μικρές απώλειες.

Στον αντίποδα, Jumbo και Τιτάν έκλεισαν με κέρδη 1,39% και 1,14% αντίστοιχα, με τις Aegean, Coca Cola, Σαράντη, ΟΤΕ, Εθνική, Cenergy, ΕΥΔΑΠ και ΓΕΚ Τέρνα να κλείνουν με μικρά κέρδη. Χωρίς μεταβολή έκλεισε η Λάμδα.

Latest News

Χαμηλού... κόστους η διόρθωση στο ΧΑ με αντίσταση στις 1.650 μονάδες

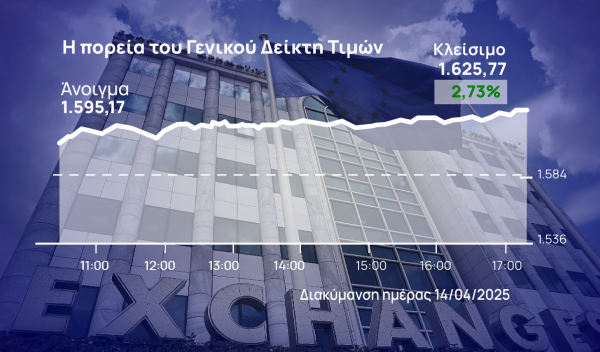

Ο Γενικός Δείκτης στο Χρηματιστήριο Αθηνών έκλεισε με απώλειες 0,08%, στις 1.655,23 μονάδες

Βρίσκει στηρίξεις για να κρατήσει τις 1.650 μονάδες το Χρηματιστήριο

Πολλά χαρτοφυλάκια είτε «απέχουν» λόγω εορτών είτε αναμένουν την απόφαση της ΕΚΤ για τα επιτόκια

Υποκύπτει στην τραπεζική διόρθωση το Χρηματιστήριο Αθηνών

Μέσα σε δύσκολο περιβάλλον σαφώς η ελληνική αγορά δεν μπορεί να αυτονομηθεί πλήρως, αν και τις ημέρες των αναταράξεων υπάρχουν κάποιες άμυνες που βοηθούν τις στηρίξεις της

Με 4x4 έτρεξε το ΧΑ - Διαπέρασε και τις 1.650 μονάδες ο Γενικός Δείκτης

Το Χρηματιστήριο Αθηνών έκλεισε την τέταρτη συνεχόμενη ανοδική του συνεδρίαση

Συντηρεί τα κέρδη το Χρηματιστήριο Αθηνών - Χαμηλά ακόμη οι συναλλαγές

To Xρηματιστήριο Αθηνών δίνει το μήνυμα ότι χρειάζεται τις ήπιες συνεδριάσεις

Άνοδος με χαμηλό τζίρο στο Χρηματιστήριο - Προσεκτικοί οι αγοραστές

Ο Γενικός Δείκτης καταγράφει κέρδη 0,83% στις 1.639,34 μονάδες, ενώ ο τζίρος είναι στα 16,7 εκατ. ευρώ και ο όγκος στα 3,9 εκατ. τεμάχια

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-600x450.jpg)