Άνευ ετέρου, οι παράγοντες, αφενός που δικαιολόγησαν την διετή ισχυρή άνοδο, αφετέρου που δικαιολογούν ανοδική συνέχιση είναι παρόντες.

Μεταξύ άλλων, η μεσοπρόθεσμη εικόνα στην ελληνική οικονομία, κυρίως ιδωμένη από τη δημοσιονομική σταθερότητα και συνέπεια, αλλά και η θωράκιση του πάλαι ποτέ πληγωμένου τραπεζικού συστήματος, με ιδιαίτερη χροιά στη βελτιωμένη κεφαλαιακή επάρκεια και τα έσοδα.

Παράγοντες που ούτως ή άλλως έχουν αποτυπωθεί στις εκθέσεις των Οίκων Αξιολόγησης, που έχουν δώσει την ευκταία επενδυτική βαθμίδα στο αξιόχρεο.

Αναμένοντας, βεβαίως, και την εν ευθέτω χρόνω θετική αξιολόγηση του Χρηματιστηρίου, κάτι που θα προσδώσει ακαριαία πανηγυρικό χαρακτήρα στο ταμπλό.

Τα παραπάνω αποκτούν ιδιαίτερη αξία αν αναλυθούν τα θεμελιώδη μεγέθη των εισηγμένων, καθώς επιβεβαιώνουν την εμπιστοσύνη των υφιστάμενων μετόχων, ενώ ταυτόχρονα αποτελούν δέλεαρ για τους υποψήφιους, στο εγγύς μέλλον.

Δεν πρέπει να αμελείται το γεγονός ότι τα θεσμικά χαρτοφυλάκια προτιμούν -μεταξύ άλλων- ισχυρά μεγέθη και στιβαρές διοικήσεις, κριτήρια που πληροί η συντριπτική πλειοψηφία των εταιρειών σε μεγάλη και μεσαία κεφ/ση.

Με το μείζον πρόβλημα να παραμένει δισεπίλυτο, αυτό της κρίσιμης μάζας τόσο από πλευράς επενδυτικού ενδιαφέροντος και συναλλακτικής δραστηριότητας, όσο και συνολικής κεφ/σης.

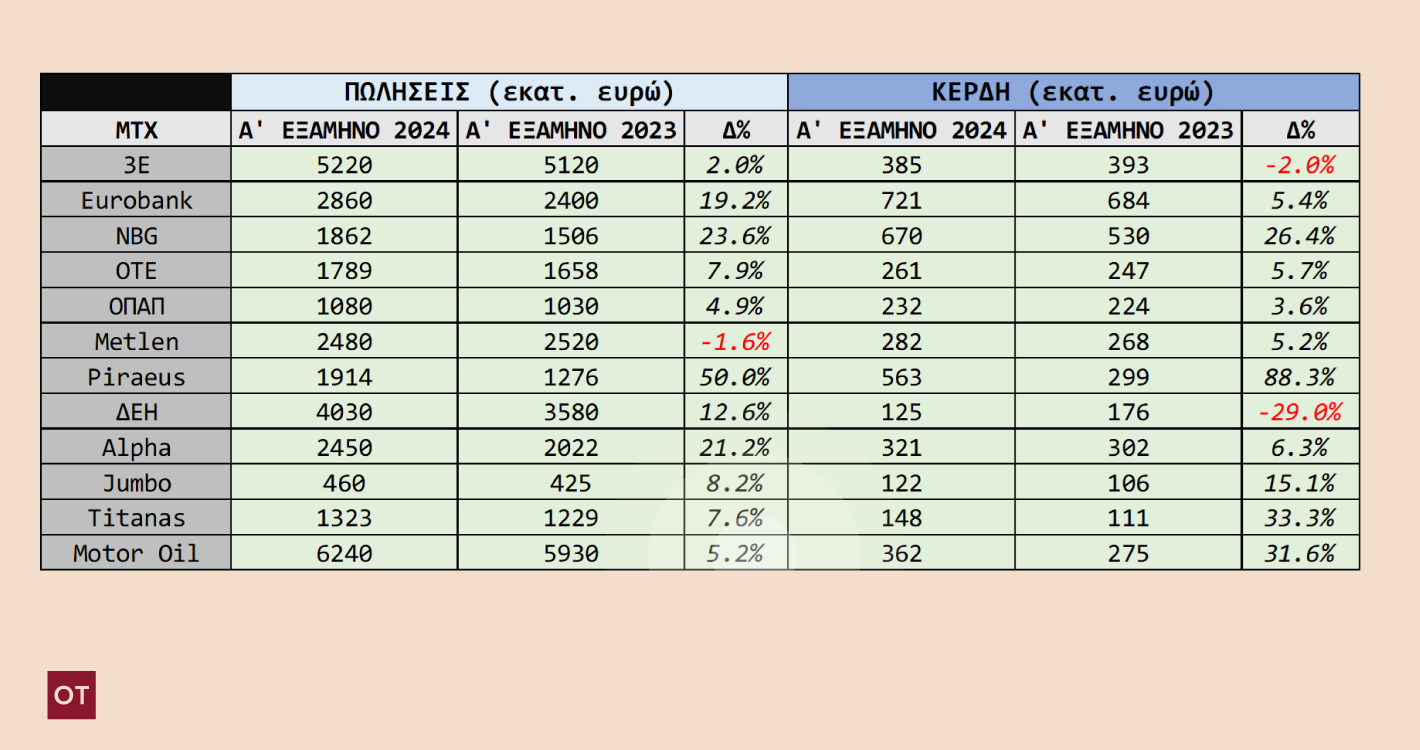

Τα αποτελέσματα εξαμήνου ήταν πολύ καλά

Κοιτώντας τα αποτελέσματα α’ εξαμήνου με αφορμή το πέρας της (επίσημης) περιόδου ανακοινώσεων, η εικόνα είναι -το λιγότερο- καλή.

Ακολουθεί πίνακας με έσοδα και κέρδη (μετά φόρων) από 12 εισηγμένες, που αποτελούν περίπου τα 3/4 της συνολικής κεφ/σης στο Χρηματιστήριο.

Κοιτώντας τα ευρήματα, ελάχιστες «μεγάλες» είχαν αρνητική απόδοση σε ετήσια βάση είτε σε τζίρο είτε σε καθαρή κερδοφορία, χωρίς καμία να ανησυχεί σημαντικά για τη συνέχεια, ενώ άξια λόγου ήταν μόνο η ΔΕΗ, με τη μεγάλη απομείωση στην κερδοφορία (προσοχή, όχι ζημίες, αλλά μικρότερη κερδοφορία) να αφορά σε συγκεκριμένα γεγονότα της περιόδου.

Υπάρχει περιθώριο βελτίωσης

Επίσης, όλες έχουν διανείμει μέρισμα, κάποιες εξαιρετικά υψηλό (λ.χ. ΟΠΑΠ), ενώ κάποιες άλλες διαπραγματεύονται ακόμα και τώρα σε “έκπτωση”, κάθε μια για τους δικούς της λόγους. Επί παραδείγματι, η ΜΟΗ ..έχασε τον μπούσουλα αφενός από την έξοδό της από τον MSCI, αφετέρου από την πρότερη φορολογική «έκτακτη» επιβάρυνση (θα αποτυπωθεί στα χρηματοοικονομικά της πολύ αργότερα), μα σε εταιρικό επίπεδο παραμένει ανταγωνιστική.

Επίσης, η ΜΠΕΛΑ έχασε έδαφος με την προ εβδομάδων ανακοίνωση του mr. Jumbo περί χλιαρών πωλήσεων, κάτι που διαψεύστηκε αργότερα, όταν και επίκειτο η αναδιάρθρωση των δεικτών MSCI και η προαναφερθείσα αποχώρηση της ΜΟΗ.

Ο ΜΥΤΙΛ, μια από τις κορυφαίες στο ταμπλό, παραμένει σιωπηλός, έχοντας μπροστά του τη μετακόμιση στο Λονδίνο αλλά και τις συνεχιζόμενες ενέργειες της διοίκησης για νέες συμμαχίες.

Ο Τιτάνας έκλεισε όλα τα στόματα, όντας ο πρωταγωνιστής του 2024 (έως τώρα), με το εντυπωσιακό ετήσιο +102% (θυμηθείτε τον αμυντικό του χαρακτήρα). Και μάλιστα, υπεραποδίδει έναντι όλων την ίδια ώρα που η δεύτερη καλύτερη απόδοση στο εξεταζόμενο διάστημα είναι +53% (CENER).

Σε επίπεδο Γενικού Δείκτη, υπενθυμίζεται ότι έχει προσπελαστεί η κρίσιμη αντίσταση των 1450 μονάδων, κάτι που ενεργοποιεί τα αντανακλαστικά των αγοραστών για μια προσέγγιση του επόμενου επιπέδου πέριξ των 1510, με ευκταίο στόχο για το 2024 τη ζώνη 1589-1590 μονάδων. Να τονιστεί δε ότι η “μέτρια” θετική απόδοση του Σεπτεμβρίου (περ. +2%) ήρθε με τον τραπεζικό δείκτη στο ..ρελαντί (-0,1%), και αναλογιζόμενοι την επιθετική φύση του ΔΤΡ μπορεί εύκολα κάποιος να φανταστεί τί μπορεί να επέλθει αν και εφόσον αυτός αφυπνιστεί, πιθανόν μετά την ολοκλήρωση της διαδικασίας αποεπένδυσης του ΤΧΣ από την ΕΤΕ.

Τέλος, οι θετικές προσδοκίες για το ΧΑ ενισχύονται από το άριστο επενδυτικό κλίμα σε παγκόσμιο επίπεδο. Επί παραδείγματι, ο γερμανικός DAX40 έγραψε νέα ιστορικά υψηλά την περασμένη εβδομάδα, έχοντας αφήσει πίσω του τόσο το sell off στις αρχές του Αυγούστου όσο και την «κρίση» που προεκλήθη από τα αποτελέσματα των ευρωεκλογών (αρχικά) και της πολιτικής ασάφειας στη Γαλλία (ύστερα). Ενώ και ο μεγαλύτερος στον πλανήτη σε κεφ/ση S&P500 έκλεισε τον δέκατο (!) ανοδικό μήνα στους τελευταίους 11, ένα στατιστικό αρκούντως εντυπωσιακό που αποδεικνύει την επικυριαρχία των αγοραστών.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)