![Ο φορολογικός έλεγχος σύμφωνα με τον νέο Κώδικα Φορολογικής Διαδικασίας (Ν.5104/2024) [Z’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/10/xrimata-lefta-eforia-1200x900-768x576-1.jpg)

8. Έλεγχος υποθέσεων που διαβιβάζονται από τη Διεύθυνση Ερευνών Οικονομικού Εγκλήματος και τη Διεύθυνση Οικονομικής Αστυνομίας

α) Για τις υποθέσεις που διαβιβάζονται στη Φορολογική Διοίκηση από τη Διεύθυνση Ερευνών Οικονομικού Εγκλήματος και από τη Διεύθυνση Οικονομικής Αστυνομίας του Αρχηγείου Ελληνικής Αστυνομίας, εφόσον είναι μείζονος σημασίας ή προκύπτουν ενδείξεις ποινικά κολάσιμης φοροδιαφυγής, διενεργείται έλεγχος κατ’ απόλυτη προτεραιότητα. Η Φορολογική Διοίκηση, μέσα σε έναν (1) μήνα από τη διαβίβαση της πορισματικής έκθεσης της Υπηρεσίας, των σχετικών εγγράφων και των προσκομισθέντων από τον ελεγχόμενο στοιχείων, κοινοποιεί εγγράφως στον φορολογούμενο αντίγραφο αυτής, σημείωμα διαπιστώσεων με τα αποτελέσματα της έρευνας και τον προσωρινό διορθωτικό προσδιορισμό φόρου, βάσει της πορισματικής έκθεσης της Διεύθυνσης Ερευνών Οικονομικού Εγκλήματος.

β) Ο φορολογούμενος δύναται να λαμβάνει αντίγραφα των εγγράφων, στα οποία βασίζεται ο προσωρινός διορθωτικός προσδιορισμός φόρου και να διατυπώνει εγγράφως τις απόψεις του σχετικά με αυτόν μέσα σε είκοσι (20) ημέρες από την κοινοποίηση της έγγραφης γνωστοποίησης.

Ο φορολογικός έλεγχος σύμφωνα με τον νέο Κώδικα Φορολογικής Διαδικασίας (Ν.5104/2024) [ΣΤ’ Μέρος]

γ) Η Φορολογική Διοίκηση εκδίδει την οριστική πράξη διορθωτικού προσδιορισμού του φόρου μέσα σε τρεις (3) μήνες από την ημερομηνία παραλαβής των απόψεων του φορολογούμενου ή, σε περίπτωση που ο φορολογούμενος δεν υποβάλει τις απόψεις του, μετά την εκπνοή της προθεσμίας των είκοσι (20) ημερών. Το εν λόγω διάστημα δύναται να παρατείνεται αιτιολογημένα για έναν (1) επιπλέον μήνα ανάλογα με την πολυπλοκότητα της υπόθεσης, κατόπιν έγγραφης ενημέρωσης προς την Διεύθυνση Ερευνών Οικονομικού Εγκλήματος.

δ) Αν μέσα στην προθεσμία των είκοσι (20) ημερών, ο φορολογούμενος προσκομίσει νέα στοιχεία στην αρμόδια ελεγκτική υπηρεσία της Φορολογικής Διοίκησης, η τελευταία δύναται να τα διαβιβάσει στην Διεύθυνση Ερευνών Οικονομικού Εγκλήματος προς αξιολόγηση. Η Διεύθυνση Ερευνών Οικονομικού Εγκλήματος υποχρεούται να αποστείλει στην αρμόδια ελεγκτική υπηρεσία της Φορολογικής Διοίκησης εγγράφως τις απόψεις της επί των νέων αυτών στοιχείων μέσα σε έναν (1) μήνα από την ημερομηνία λήψης του φακέλου. Εφόσον ο φορολογούμενος προσκομίσει εμπρόθεσμα νέα στοιχεία στην αρμόδια ελεγκτική υπηρεσία της Φορολογικής Διοίκησης, ο χρόνος που απαιτείται για την ολοκλήρωση της διαδικασίας που προβλέπεται δεν προσμετράται στην προθεσμία των τριών (3) μηνών για την έκδοση της οριστικής πράξης προσδιορισμού φόρου.

Επισήμανση: Η προθεσμία πάντως αυτή σε καμία περίπτωση δεν υπερβαίνει συνολικά τους τέσσερις (4) ή, κατόπιν αιτιολογημένης παράτασης, τους πέντε (5) μήνες από τη λήψη των νέων στοιχείων από τη Φορολογική Διοίκηση.

ε) Η οριστική πράξη διορθωτικού προσδιορισμού του φόρου εκδίδεται με βάση έκθεση ελέγχου, την οποία συντάσσει η Φορολογική Διοίκηση και η οποία περιλαμβάνει εμπεριστατωμένα και αιτιολογημένα τα γεγονότα, τα στοιχεία και τις διατάξεις που έλαβε υπόψη της για τον προσδιορισμό του φόρου. Η οριστική πράξη διορθωτικού προσδιορισμού του φόρου μαζί με την έκθεση ελέγχου κοινοποιούνται στον φορολογούμενο.

9. Έκδοση και κοινοποίηση πράξης προσδιορισμού φόρου

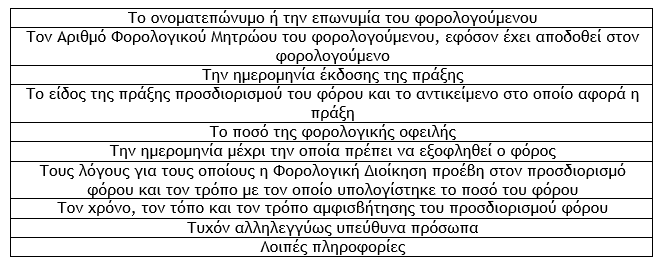

Η πράξη προσδιορισμού φόρου υπογράφεται από τον Διοικητή ή άλλον ειδικά οριζόμενο υπάλληλο της Φορολογικής Διοίκησης. Η πράξη προσδιορισμού φόρου περιέχει τις εξής πληροφορίες:

Επισήμανση: Η πράξη προσδιορισμού φόρου κοινοποιείται στο πρόσωπο στο οποίο αφορά ο προσδιορισμός φόρου. Με την πράξη διορθωτικού προσδιορισμού του φόρου κοινοποιείται ταυτόχρονα και η οικεία έκθεση ελέγχου, εκτός από την περίπτωση έκδοσης πράξης διορθωτικού προσδιορισμού κατόπιν δεκτής αίτησης του φορολογουμένου σε περίπτωση υποβολής δήλωσης σχετικά με την οποία έχει εκδοθεί πράξη διοικητικού προσδιορισμού του φόρου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας