Bullish (ταύρος) για την ελληνική οικονομία και τις τράπεζες παραμένει η UBS, για το υπόλοιπο του 2024, καθώς πιστεύει ότι οι τέσσερις λόγοι που συνηγορούν σε αυτήν την στάση εξακολουθούν να υφίστανται.

Ειδικότερα, πρώτον, πιστεύει ότι το ΑΕΠ παραμένει σε καλό δρόμο για την επίτευξη της πρόβλεψής της για το 2024 για ανάπτυξη 2,5%, παρά την πρόσφατη αδυναμία των δεικτών της Ευρωζώνης (PMI, Ifo).

Δεύτερον, πιστεύει ότι το 2024 διαμορφώνεται ως ένα ακόμη έτος δημοσιονομικής υπεραπόδοσης δεδομένης της καλύτερης είσπραξης φόρων. Αυτό αντανακλάται επίσης στην πρόσφατη προς τα πάνω αναθεώρηση του στόχου του πρωτογενούς πλεονάσματος του προϋπολογισμού για το 2024 και το 2025 έναντι του στόχου του 2,1% του πρωτογενούς πλεονάσματος του ΑΕΠ στο Πρόγραμμα Σταθερότητας.

Τρίτον, βλέπει περιθώρια περαιτέρω αποκλιμάκωσης των αποδόσεων των ομολόγων του Ελληνικού Δημοσίου (GGB).

Τέταρτον, επαναλαμβάνει τη θετική της στάση για τις ελληνικές τράπεζες μετά τα αποτελέσματα του 2ου τριμήνου του έτους.

Συνολικά, η UBS παραμένει εποικοδομητική τόσο στις μακροοικονομικές προοπτικές όσο και στις προοπτικές των ελληνικών αγορών, ενώ βασικοί κίνδυνοι που μπορεί να αλλάξουν τη στάση της είναι η αδύναμη επίδοση της Ευρωζώνης, οι φυσικές καταστροφές και οι καθυστερήσεις στην απορρόφηση και στη διανομή των διαθέσιμων κεφαλαίων από το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας της ΕΕ (RRF).

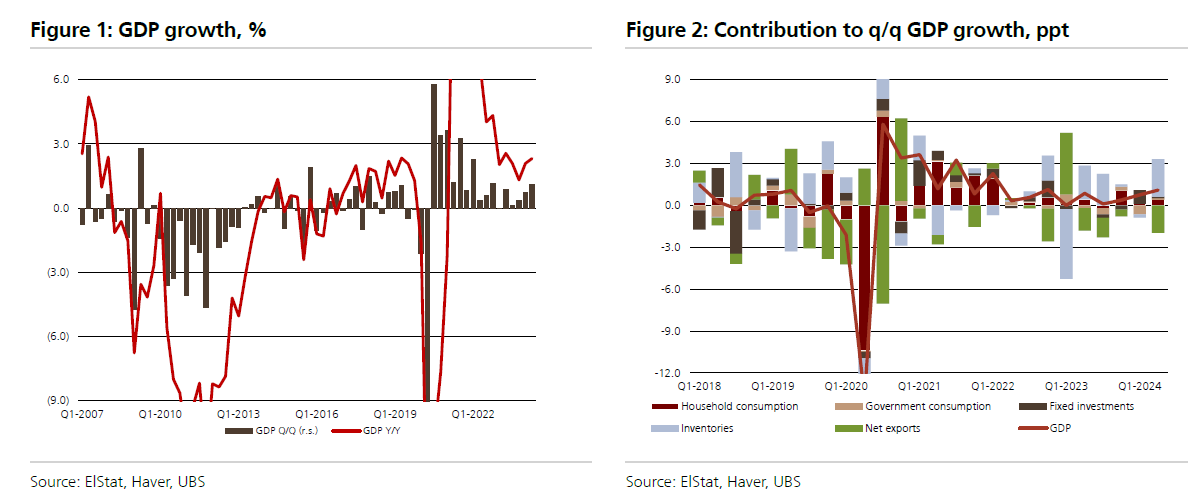

Λόγος 1ος: Τα νέα δεδομένα παραμένουν συνεπή με την εκτίμηση για ανάπτυξη 2,5% για το 2024

Πέρυσι η οικονομική ανάπτυξη της Ελλάδας απέτυχε να φτάσει τις προβλέψεις κυρίως λόγω:

α)των καθυστερήσεων στην απορρόφηση κεφαλαίων της ΕΕ, και

β)των επιπτώσεις της πλημμύρας του Θεσσαλικού κάμπου.

Φέτος, ωστόσο, η UBS πιστεύει ότι τα στοιχεία παραμένουν συνεπή με την πρόβλεψή της για ανάπτυξη του ΑΕΠ στο 2,5%, που είναι 60 μονάδες βάσης πάνω από τη συναίνεση και 30 μονάδες βάσης πάνω από την τελευταία (και προς τα κάτω αναθεωρημένη) επίσημη εκτίμηση της κυβέρνησης για 2,2%.

Λόγος 2ος: Η δημοσιονομική υπεραπόδοση έναντι στόχων φαίνεται πιθανή το 2024

Η UBS πιστεύει ότι η κυβέρνηση βρίσκεται σε καλό δρόμο για να επιτύχει τους ανοδικά αναθεωρημένους στόχους πρωτογενούς πλεονάσματος στο 2,4% και 2,5% του ΑΕΠ για το 2024 και το 2025 αντίστοιχα (έναντι των προβλέψεων για πρωτογενές πλεόνασμα 2,1% στο Πρόγραμμα Σταθερότητας του 2024).

Αυτό το αποτέλεσμα οφείλεται κυρίως στην καλύτερη είσπραξη φόρων (υπέρβαση του στόχου κατά 2 δισ. ευρώ), αντανακλώντας τις ισχυρότερες εισπράξεις φόρων εισοδήματος επιχειρήσεων και φυσικών προσώπων λόγω της ισχυρής οικονομικής ανάκαμψης και των μέτρων κατά της φοροδιαφυγής.

Δεδομένης της απόφασης για επέκταση του Προγράμματος Δημοσίων Επενδύσεων πριν από το τέλος του 2024, δεν υπάρχει χώρος για πρόσθετες δαπάνες.

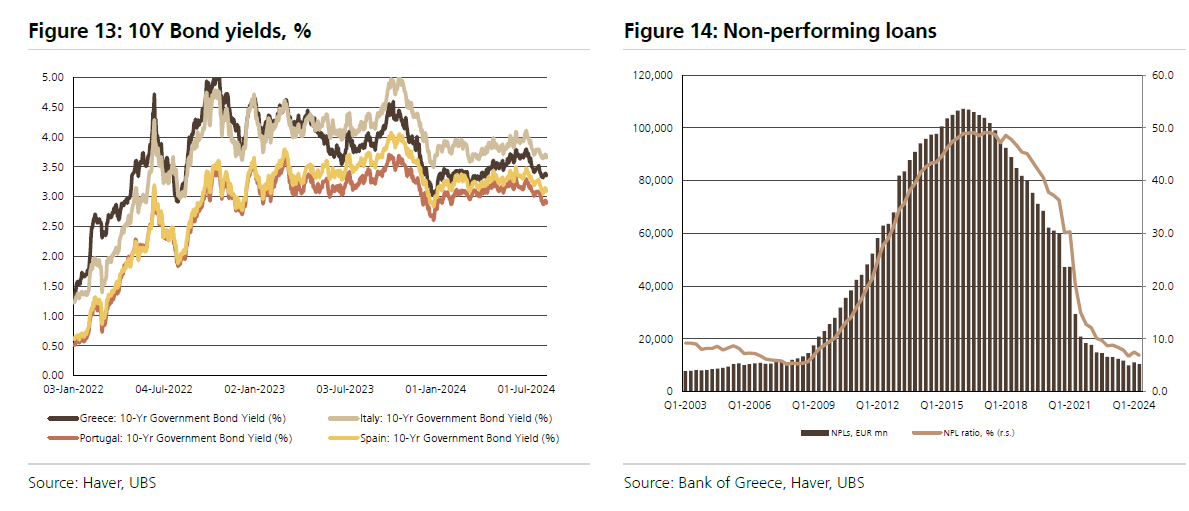

Λόγος 3ος: Περαιτέρω μείωση των αποδόσεων των ομολόγων

Η επιστροφή της Ελλάδας στην κατηγορία της επενδυτικής βαθμίδας στις αρχές του έτους, μαζί με τις επόμενες αναβαθμίσεις των προοπτικών από σταθερές σε θετικές από τον S&P στις 19 και τον Moody’s στις 15 Σεπτεμβρίου (αν και διατήρησε την αξιολόγηση της Ελλάδας μία βαθμίδα κάτω από την κατηγορία επενδυτικής βαθμίδας), άνοιξε το δρόμο για περαιτέρω μείωση των ελληνικών spreads.

Τα ελληνικά ομόλογα έχουν κάνει μια σημαντική ανατροπή, ενισχυμένη από τις ισχυρές οικονομικές επιδόσεις της χώρας, τα θετικά πρωτογενή ισοζύγια και τα μειούμενα επίπεδα χρέους/ΑΕΠ. Επιπλέον, η οικονομική υπεραπόδοση της Ελλάδας σε σχέση με άλλες ομότιμες χώρες της Ευρωζώνης αναμένεται να διατηρηθεί το επόμενο έτος, με τα επίπεδα ΑΕΠ/χρέους να αναμένεται να μειωθούν περαιτέρω σε περίπου 152%-153% από 162% το 2023.

Επίσης, η επιτάχυνση των μειώσεων των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα και τη Fed αναμένεται να στηρίξει τη διάρκεια των ευρωπαϊκών ομολόγων και τους ελληνικούς τίτλους. Ο στόχος της UBS για το τέλος του έτους είναι μια απόδοση 3% για τα ελληνικά ομόλογα και 2,7% έως το τέλος του 2025.

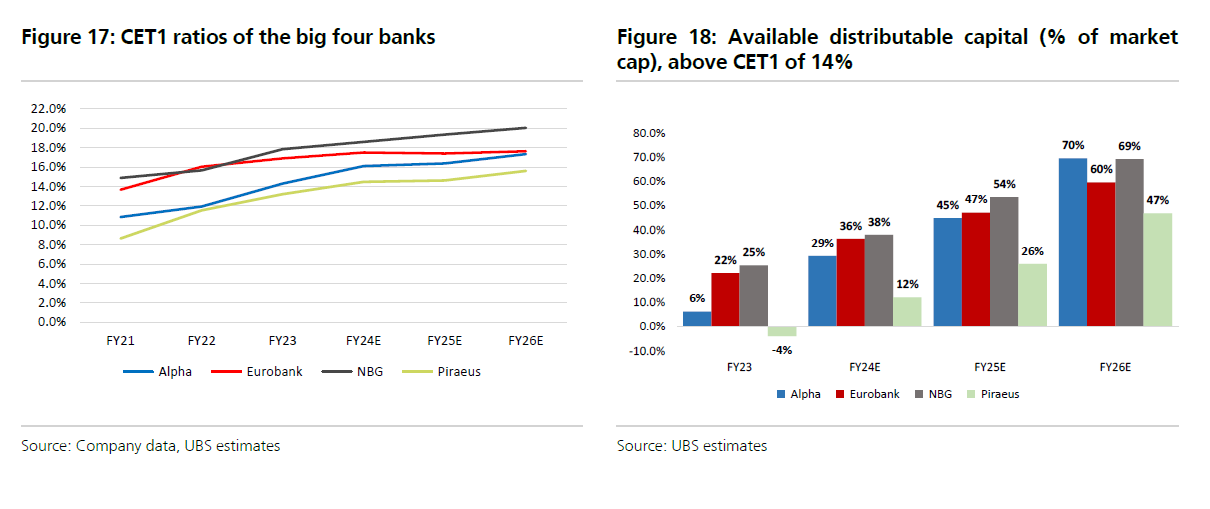

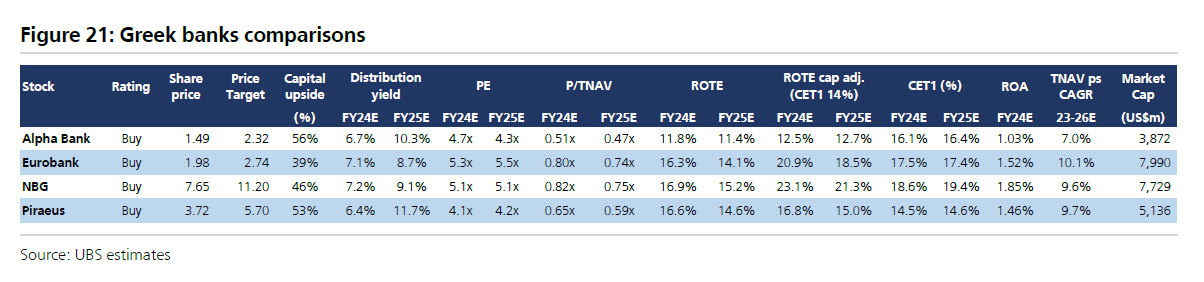

Λόγος 4ος: Παραμένει η δυναμική για τις μετοχές του τραπεζικού τομέα

Έχοντας ξεκινήσει την κάλυψη τον Ιούλιο στις συστημικές ελληνικές τράπεζες με αξιολογήσεις Αγοράς και στις τέσσερις, η UBS παραμένει ανοδική για τον κλάδο. Επισημάνει μάλιστα τρεις βασικούς λόγους για την σύσταση της:

Πρώτον, οι τράπεζες έχουν βγει δυναμικά από την δημοσιονομική κρίση καθώς κανονικοποιήθηκαν τα NPEs και με σταθερή κερδοφορία που οδηγεί σε αύξηση της NAV και του κεφαλαίου. Επίσης, έδωσαν πρόσφατα ένα πρώτο μέρισμα μετά από περισσότερο από μια δεκαετία, με τη UBS να βλέπει σημαντικές δυνατότητες για διανομές, πιθανότατα πέρα από τα συντηρητικά σχέδια πληρωμών τους.

Δεύτερον, οι τράπεζες είναι μεγάλοι ωφελούμενοι από έναν ισχυρό εταιρικό πιστωτικό κύκλο, με τη UBS να προβλέπει ότι η απόδοση της εταιρικής πίστης θα αυξηθεί κατά 8,7% ετησίως, όπως αποκάλυψαν και τα αποτελέσματα του δεύτερου τριμήνου. Αυτό σε συνδυασμό με τα επιτοκιακά περιθώρια (NIM) να διατηρούνται καλύτερα από το αναμενόμενο (αντιστάθμιση και χαμηλότερα για beta κατάθεσης μεγαλύτερης διάρκειας) θα οδηγήσει σε πιο ανθεκτική παραγωγή επιτοκιακών εσόδων (NII) από ό,τι αναμενόταν από την αγορά.

Τρίτον, οι τράπεζες εμφανίζονται ως μερικές από τις φθηνότερες τόσο έναντι του ευρωπαϊκού κλάδου, όσο και εκείνου των αναδυόμενων οικονομιών, ειδικά σε σχέση με το P/TNAV έναντι του ROTE. Η UBS υπολογίζει ένα τεκμαρτό κόστος ιδίων κεφαλαίων που κυμαίνεται από 17,2% έως 21,4% για τις τέσσερις τράπεζες, το οποίο θα πρέπει να εξεταστεί στο πλαίσιο μιας απόδοσης δεκαετούς ομολόγου τόσο χαμηλής όσο το 3,1%.

Αν και έχει αξιολογήσεις Αγοράς και στις τέσσερις συστημικές τράπεζες, η UBS προτιμά την Εθνική (ποιοτικό franchise με υψηλή κερδοφορία και πλεόνασμα κεφαλαίου) και την Πειραιώς (δυνατότητα rerating, η μεγαλύτερη ελληνική τράπεζα με σταθερή κερδοφορία καθώς βγήκε ισχυρότερη από την κρίση ).

Υπενθυμίζεται εδώ ότι έχει δώσει τιμή στόχο στα 2,32 ευρώ για την Alpha Bank, στα 2,74 ευρώ για την Eurobank, στα 11,20 ευρώ για την Εθνική και στα 5,70 ευρώ για την Πειραιώς. Αυτό υποδηλώνει άνοδο από 39% έως 56% από τα τρέχοντα επίπεδα.

Latest News

Πώς θα «πέσουν» περισσότερα ακίνητα στην αγορά – Τι ζητούν οι servicers

Ποιες λύσεις προτείνουν οι servicers για την αντιμετώπιση της στεγαστικής κρίσης – Τα κίνητρα στους αγοραστές ακινήτων

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)

Συμφέρει η επένδυση σε εξοχική κατοικία; - Τα κέρδη και οι αποδόσεις [γραφήματα]

Σε επενδυτικό «θησαυρό» αναδεικνύεται η εξοχική κατοικία στην Ελλάδα- Τι δείχνουν τα στοιχεία της Elxis – At Home in Greece

Θετικοί οι οιωνοί για τα AUMs των ελληνικών τραπεζών το 2025 - Τι εκτιμά η Jefferies

Τα υπό διαχείριση κεφάλαια (AUM) αυξήθηκαν κατά 9% το πρώτο τρίμηνο - Η Jefferies και οι ελληνικές τράπεζες

Το παζλ των ελληνικών εξαγωγών στις ΗΠΑ - Ευκαιρίες παρά τους δασμούς Τραμπ

Ειδική έρευνα της ελληνικής πρεσβείας στην Ουάσιγκτον για το διμερές εμπόριο ανά Πολιτεία

Παραβατικό 1 στα 3 πρατήρια καυσίμων - Τι εκτιμά ο ΣΕΕΠΕ

«Κλέβουν λιγότερο, αλλά κλέβουν περισσότεροι» τόνισε ο πρόεδρος του ΣΕΕΠΕ Γιάννης Αληγιζάκης, αναφερόμενος στα πρατήρια καυσίμων

Νέα εποχή για το εμβληματικό Μέγαρο Δουκίσσης Πλακεντίας – Παραχωρείται στον Δήμο Πεντέλης

H παραχώρηση πραγματοποιείται με σκοπό ο Δήμος Πεντέλης να προβεί σε εργασίες μελετών, αδειοδότησης, αποκατάστασης και ανακαίνισης των εγκαταστάσεων του ακινήτου

«Ανεβαίνει» το 2025 ο πληθωρισμός για να...πέσει το 2026 -Τι θα γίνει στην ευρωζώνη

Ο δομικός πληθωρισμός, που δεν περιλαμβάνει την ενέργεια και τα τρόφιμα, θα παραμείνει σταθερός το 2025, ενώ αναμένεται να υποχωρήσει το 2026 και να διαμορφωθεί στο 2,2% το 2027

Γιατί αυξήθηκαν οι τιμές των ακινήτων - Πώς θα λυθεί το στεγαστικό πρόβλημα

Τι αναφέρει μελέτη της Alpha Bank για την αγορά κατοικίας και τις προοπτικές της - Το 12% σχεδιάζει αγορά κατοικίας την επόμενη 2ετία - Το 64% των κατοικιών είναι άνω των 30 ετών

Αιφνιδιαστικοί έλεγχοι της Επιτροπής Ανταγωνισμού στον κλάδο των μεταφορών

Ο αιφνιδιαστικός έλεγχος διενεργείται κατόπιν καταγγελίας

Πιερρακάκης: Τέλη Απριλίου η εκταμίευση 3,1 δισ. από το Ταμείο Ανάκαμψης

Η Ελλάδα θα υποβάλει το αίτημα αναθεώρησης του σχεδίου (όπως και τα άλλα κράτη-μέλη) και στα τέλη του Μαΐου με αρχές Ιουνίου, όπως το 6ο αίτημα εκταμίευσης ύψους 3,6 δισ. ευρώ