Μετά από μια 3ετία πολύ υψηλού πληθωρισμού, η Ευρωζώνη φαίνεται ότι περνά στο άλλο άκρο. Κινδυνεύει να έχει πολύ χαμηλό πληθωρισμό. Αν όχι αποπληθωρισμό!

Σύμφωνα μάλιστα με τους αναλυτές, ήδη οι όροι για ένα περιβάλλον πολύ χαμηλού πληθωρισμού έχουν τεθεί. Αδύναμη οικονομική ανάπτυξη και υποτονικές αυξήσεις των τιμών καταναλωτή έχουν ήδη εγείρει ανησυχίες ότι η Ευρωπαϊκή Κεντρική Τράπεζα μπορεί να αντιμετωπίζει την απειλή του πολύ χαμηλού πληθωρισμού.

«Καλύτερα τώρα, παρά μετά» – Γιατί οι αναλυτές ζητούν άμεσα μείωση επιτοκίων

Όπως αναφέρουν οι Financial Times, η προοπτική μιας περιόδου μειωμένων αυξήσεων των τιμών είναι μια ουσιαστική ανατροπή από τα πρόσφατα ιστορικά επίπεδα υψηλού πληθωρισμού, τα οποία ανάγκασαν την ΕΚΤ να αυξήσει τα επιτόκια στο επίπεδο ρεκόρ του 4% τον Σεπτέμβριο του 2023.

Αλλά, τα δεδομένα έχουν αλλάξει. Μετά από δύο μειώσεις ήδη, την Πέμπτη, όταν και θα συναντηθούν εκ νέου οι υπεύθυνοι χάραξης νομισματικής πολιτικής, αναμένεται ευρέως να μειώσουν και πάλι τα επιτόκια. Επίσης, οι περισσότεροι αναλυτές περιμένουν ακόμη μία μείωση μέχρι τον Δεκέμβριο, αν και μέχρι πρότινος δεν θεωρούταν δεδομένη.

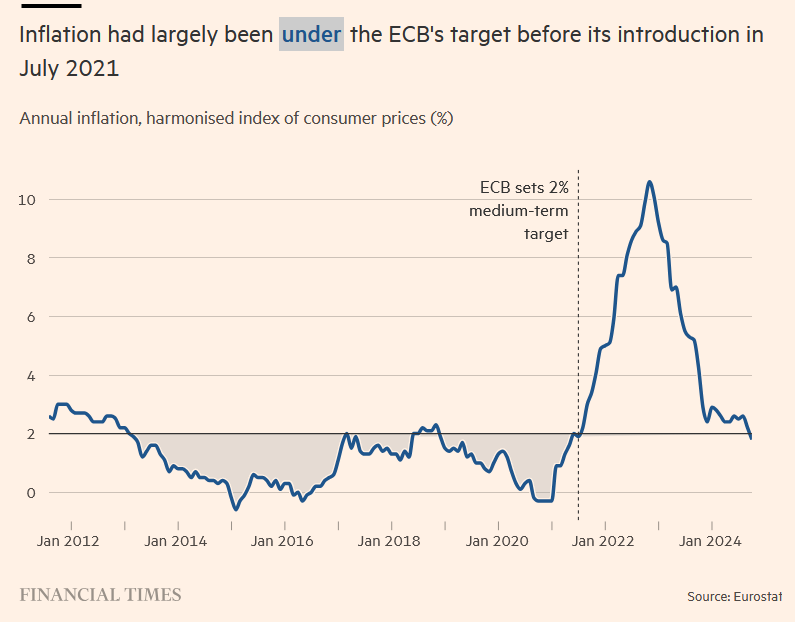

Κάτω από το στόχο ο πληθωρισμός

Η περικοπή του Οκτωβρίου θα μπορούσε να οδηγήσει σε μια σειρά ταχύτερων και απότομων μειώσεων στο κόστος δανεισμού σε μια προσπάθεια να σταματήσει ο πληθωρισμός να υποχωρεί επίμονα. Οι αγορές τιμολογούν τώρα με το ότι η ΕΚΤ θα μειώσει τα επιτόκια σε μόλις 1,7% μέχρι το δεύτερο εξάμηνο του επόμενου έτους. Τον Σεπτέμβριο, ο ετήσιος πληθωρισμός μειώθηκε στο 1,8%, τοποθετώντας τον κάτω από τον μεσοπρόθεσμο στόχο του 2% της ΕΚΤ για πρώτη φορά μετά από πάνω από τρία χρόνια.

«Η αποφυγή της πτώσης του πληθωρισμού κάτω του 2% θα είναι μία από τις μεγαλύτερες προκλήσεις της ΕΚΤ», δήλωσε ο Jens Eisenschmidt, επικεφαλής οικονομολόγος για την Ευρώπη στη Morgan Stanley, ο οποίος μέχρι το 2022 εργαζόταν στην ΕΚΤ. Προβλέπει ότι το βασικό επιτόκιο της διευκόλυνσης καταθέσεων της ΕΚΤ θα έχει μειωθεί στο 1,75% έως τον Δεκέμβριο του 2025, αλλά πρόσθεσε: «Είναι πολύ πιθανό αυτό το επίπεδο να μην είναι το τέλος του κύκλου χαλάρωσης».

Ιστορικά, ο πολύ μικρός πληθωρισμός ήταν το μεγαλύτερο πρόβλημα της ΕΚΤ. Στους 93 από τους 120 μήνες έως τον Ιούλιο του 2021, όταν ξεκίνησε η άνοδος των τιμών, καθώς η ζήτηση ανέκαμψε κατά τη διάρκεια της πανδημίας, ο πληθωρισμός ήταν χαμηλότερος από τον στόχο της ΕΚΤ. Ο στόχος του 2% επετεύχθη εκείνο το καλοκαίρι.

Οι προβλέψεις

Προς το παρόν, οι τελευταίες προβλέψεις του προσωπικού της ΕΚΤ προβλέπουν ότι ο ετήσιος πληθωρισμός θα φτάσει τον στόχο του 2% το τέταρτο τρίμηνο του 2025 και θα παραμείνει πολύ πάνω από αυτό το επίπεδο κατά τους πρώτους εννέα μήνες του έτους.

Ωστόσο, οι αξιωματούχοι της κεντρικής τράπεζας ανησυχούν ότι η πρόβλεψη, η οποία δημοσιεύθηκε τον Σεπτέμβριο, μπορεί να είναι πολύ αισιόδοξη. Σύμφωνα με τα πρακτικά της συνεδρίασης του Σεπτεμβρίου, οι ρυθμιστές των επιτοκίων σημείωσαν ότι «ο κίνδυνος υποβάθμισης του στόχου γινόταν πλέον μη αμελητέος».

Ο Γιάννης Στουρνάρας, διοικητής της Τράπεζας της Ελλάδος, δήλωσε αυτή την εβδομάδα τα πιο πρόσφατα στοιχεία «υποδηλώνουν ότι ίσως φτάσουμε στο 2% το πρώτο τρίμηνο του 2025».

Η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ δήλωσε επίσης την περασμένη εβδομάδα ότι η κεντρική τράπεζα θα λάβει υπόψη την αυξανόμενη εμπιστοσύνη ότι ο μεσοπρόθεσμος στόχος της ΕΚΤ για τον πληθωρισμό βρίσκεται σε απόσταση αναπνοής, μια παρατήρηση που αύξησε τις προσδοκίες των επενδυτών για μείωση των επιτοκίων.

Ωστόσο, ο Sebastian Dullien, διευθυντής έρευνας του Ινστιτούτου Μακροοικονομικής Πολιτικής που εδρεύει στο Ντίσελντορφ, είπε ότι η ασθενής ανάπτυξη και η απότομη πτώση του πληθωρισμού υποδηλώνουν ότι η ΕΚΤ «ενεργεί πολύ αργά στην προσαρμογή των επιτοκίων για άλλη μια φορά», προσθέτοντας ότι η ανάλυση της κεντρικής τράπεζας για τους παράγοντες του πληθωρισμού ήταν «ελαττωματική».

Ο Dullien υποστήριξε ότι η πληθωριστική άνοδος μεταξύ 2021 και 2023 ήταν μια προσωρινή που οφείλεται σε υψηλότερες τιμές ενέργειας και στα σημεία συμφόρησης στην εφοδιαστική αλυσίδα παρά σε θεμελιώδη αύξηση της ζήτησης. Είπε ότι η ΕΚΤ αύξησε υπερβολικά τα επιτόκια, βλάπτοντας μια οικονομία που έχει ήδη πληγεί από τη χαμηλή παραγωγικότητα, τις χλιαρές επενδύσεις και τη γήρανση του πληθυσμού.

«Η υπερβολικά περιοριστική νομισματική πολιτική επιδείνωσε ορισμένα από τα διαρθρωτικά ζητήματα», πρόσθεσε ο Dullien.

Latest News

Και τα κρίσιμα ορυκτά στο έλεος των δασμών Τραμπ

Η έρευνα που ξεκινούν οι Ηνωμένες Πολιτείες απειλεί να πυροδοτήσει έναν νέο κρίσιμο εμπορικό πόλεμο ορυκτών

Με ρυθμό 5,4% έτρεξε η κινεζική οικονομία το α' τρίμηνο

Η UBS εκτίμησε ότι λίγο λιγότερο από το 60% των εισαγωγών των ΗΠΑ από την Κίνα υπόκεινται σε μέγιστο δασμό 145%

Κίνα για δασμούς: «Δεν θα πέσει δα και ο ουρανός να μας πλακώσει»

Η Κίνα δεν τρομάζει από τον εμπορικό πόλεμο με τις ΗΠΑ και βασίζεται στην «τεράστια εσωτερική αγορά» των 1,4 δισ. καταναλωτών

Τράπεζες: Τα γραφεία συναλλαγών βγάζουν τρελό χρήμα από το χάος των δασμών του Τραμπ

Οι τράπεζες Goldman Sachs, JPMorgan και Morgan Stanley σημείωσαν τεράστια άλματα στα έσοδα από συναλλαγές

Η Harley-Davidson, μόνη, ψάχνει νέο... CEO

Γιατί ο Γιόχεν Ζάιτς σχεδιάζει να αποσυρθεί μετά από πέντε χρόνια στη θέση του Διευθύνοντος Συμβούλου της Harley-Davidson

Πρώην αρχικατάσκοπος της CIA σε ρόλο κλειδί στην KKR

Η επενδυτική - διαχειριστές χρημάτων KKR προσέλαβε στο Ντέιβιντ Πετρέους για να επιβλέψει τομέα Από τον οποίο προσδοκά τεράστια ανάπτυξη

![F-35: Το ακριβό μαχητικό που διεκδικούν αρκετές χώρες [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/f-35-1-600x400.jpg)

Οι παραγγελίες του F-35 - Ενα ακριβό μαχητικό που διεκδικούν αρκετές χώρες [γράφημα]

Η συνολική παραγγελία της αμερικανικής πολεμικής αεροπορίας για τα αεροσκάφη F-35 προς την κατασκευάστρια εταιρεία Lockheed Martin, φτάνει τις 1.763 μονάδες

Οι δασμοί δεν θα φέρουν πίσω στις ΗΠΑ την παραγωγή - Τι λένε οι αμερικανοί επιχειρηματίες

Η επαναφορά των αλυσίδων εφοδιασμού στις ΗΠΑ θα μπορούσε να διπλασιάσει το κόστος - Αντί για αυτό οι επιχειρηματίες προτιμού να αναζητήσουν χώρες με χαμηλούς δασμούς

Η «βαριοπούλα» των δασμών συντρίβει την παγκόσμια τάξη πραγμάτων - Τι λέει η ING

Τις τελευταίες δύο εβδομάδες ο κόσμος βιώνει μια βόλτα με το τρενάκι του τρόμου, σημειώνουν οι αναλυτές της ING

Οργισμένοι επενδυτές της Stellantis για πληρωμή μαμούθ στον πρώην CEO

Ο πρώην CEO της Stellantis θα λάβει υπέρογκη αμοιβή την στιγμή που οι επενδυτές τον θεωρούν υπεύθυνο για σειρά αποτυχιών και μείωση κερδοφορίας