Θετικός εμφανίζεται ο οίκος αξιολόγησης Fitch για τις επιδόσεις της ελληνικής οικονομίας το 2024, εκτιμώντας ότι θα υπάρξει συνέχιση των υγιών δημοσιονομικών πολιτικών, υποστηριζόμενες από φιλόδοξες μεταρρυθμίσεις για την αύξηση των εσόδων (με επίκεντρο τη μείωση της φοροδιαφυγής). Ορισμένοι κίνδυνοι γύρω από τις πιέσεις δαπανών εξακολουθούν να υφίστανται, αλλά συνολικά, αναμένει πρωτογενή πλεονάσματα άνω του 2,5% του ΑΕΠ τα επόμενα τρία χρόνια.

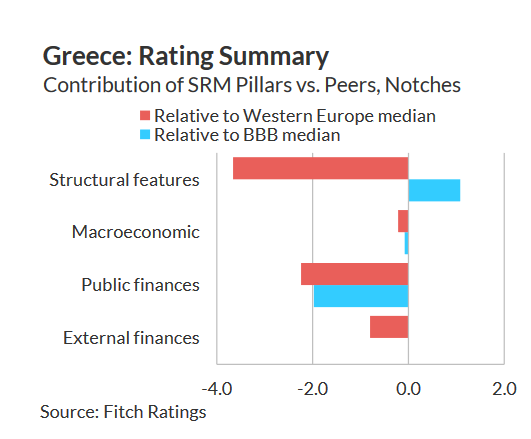

Ειδικότερα, στο ευρωπαϊκό Peer Review 2024 του οίκου, υπενθυμίζεται ότι η Ελλάδα βαθμολογείται με BBB- (Stable), με τις αξιολογήσεις να αντικατοπτρίζουν τα επίπεδα κατά κεφαλήν εισοδήματος και τους δείκτες διακυβέρνησης που είναι πολύ πάνω από τον μέσο όρο του «BBB», καθώς και την αξιοπιστία της πολιτικής που υποστηρίζεται από την ένταξη στην ΕΕ και την ευρωζώνη.

Fitch: Επανέρχεται για τις ελληνικές τράπεζες -Τι θα φέρει την επενδυτική βαθμίδα

Αυτά τα πλεονεκτήματα θωρακίζουν τη χώρα από τις “κληρονομιές” της κρίσης δημόσιου χρέους, οι οποίες περιλαμβάνουν μεγάλα αποθέματα δημόσιου και εξωτερικού χρέους, καθώς και υψηλή αν και μειούμενη ανεργία, χαμηλό μεσοπρόθεσμο αναπτυξιακό δυναμικό και ορισμένες επίμονες ευπάθειες στον τραπεζικό τομέα.

Δημοσιονομική εξυγίανση

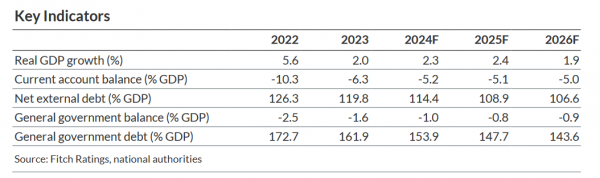

Τα δημοσιονομικά αποτελέσματα ξεπέρασαν τις επιδόσεις τα τελευταία χρόνια λόγω των συνετών πολιτικών και της υποστηρικτικής δυναμικής ανάπτυξης. Ο Fitch αναμένει τη συνέχιση των υγιών δημοσιονομικών πολιτικών το 2024 και κατά την προβλεπόμενη περίοδο, υποστηριζόμενες από φιλόδοξες μεταρρυθμίσεις για την αύξηση των εσόδων (με επίκεντρο τη μείωση της φοροδιαφυγής).

Ορισμένοι κίνδυνοι γύρω από τις πιέσεις δαπανών εξακολουθούν να υφίστανται, αλλά συνολικά, αναμένει πρωτογενή πλεονάσματα άνω του 2,5% του ΑΕΠ τα επόμενα τρία χρόνια.

Χρέος και χρηματοδότηση

Σύμφωνα με το βασικό σενάριο του Fitch, προβλέπει ότι ο λόγος δημόσιου χρέους/ΑΕΠ θα μειωθεί κατά πάνω από 50 εκατοστιαίες μονάδες έως το 2026 από το υψηλό του 206% το 2020, μια από τις πιο απότομες μειώσεις στα υπό αξιολόγηση κράτη.

Αν και εξακολουθεί να είναι τριπλάσιος του μέσου όρου «BB», οι κίνδυνοι χρηματοδότησης του δημόσιου χρέους είναι περιορισμένοι, λόγω του μεγάλου μεριδίου του χρέους με ευνοϊκούς όρους, των σταθερών συνθηκών χρηματοδότησης και του σημαντικού αποθέματος ταμειακών διαθεσίμων (περίπου 14% του ΑΕΠ).

Σταθερή εικόνα

Η αύξηση του ΑΕΠ συνέχισε να υπερβαίνει αυτή του μεγαλύτερου μέρους της υπόλοιπης ευρωζώνης, με την οικονομική δυναμική να καθοδηγείται από τις ισχυρές εισροές τουρισμού και επενδύσεων. Οι δημόσιες επενδύσεις που συνδέονται με κονδύλια της ΕΕ θα δώσουν πρόσθετη ώθηση.

Η αγορά εργασίας υπήρξε ένας άλλος μοχλός των πρόσφατων μακροοικονομικών επιδόσεων, με την ανεργία να αναμένεται να υποχωρήσει στα προ της παγκόσμιας χρηματοπιστωτικής κρίσης επίπεδα έως το 2025-2026.

Τα μόνιμα CAD θα χρηματοδοτούνται κυρίως από αυξανόμενες ΑΞΕ και εισροές κεφαλαίων που δεν δημιουργούν χρέος, μειώνοντας τις εξωτερικές ευπάθειες.

Τα “συν”

• Δημόσια οικονομικά: Επίμονη και σημαντική μείωση του χρέους της γενικής κυβέρνησης/ΑΕΠ, που οφείλεται για παράδειγμα στη δημοσιονομική εξυγίανση μεσοπρόθεσμα.

• Οικονομία: Βελτίωση του μεσοπρόθεσμου αναπτυξιακού δυναμικού και των επιδόσεων, για παράδειγμα, λόγω της υψηλότερης επενδυτικής δυναμικής ή/και της εφαρμογής διαρθρωτικών μεταρρυθμίσεων.

Τα “πλην”

• Δημόσια οικονομικά: Η τάση του χρέους της γενικής κυβέρνησης/ΑΕΠ να γυρίσει ανοδική, για παράδειγμα, λόγω διαρθρωτικής δημοσιονομικής χαλάρωσης, παρατεταμένης ασθενούς ανάπτυξης ή υλοποίησης σημαντικών ενδεχόμενων υποχρεώσεων.

• Οικονομία: Σοβαρό δυσμενές σοκ που θα επηρεάσει το μεσοπρόθεσμο αναπτυξιακό δυναμικό της Ελλάδας και θα επιδεινώσει την εξωτερική ανταγωνιστικότητα

Latest News

ΙΟΒΕ: Επιδείνωση της καταναλωτικής εμπιστοσύνης - Βελτίωση των επιχειρηματικών προσδοκιών

Οι προσδοκίες στη Βιομηχανία βελτιώθηκαν σε σύγκριση με τον Φεβρουάριο, ενώ και σε ετήσια βάση διαμορφώνονται υψηλότερα, σύμφωνα με το δελτίο του ΙΟΒΕ

Η Ελλάδα αποκτά Θαλάσσιο Χωροταξικό Σχεδιασμό

Για πρώτη φορά σε επίσημο κείμενο της Ε.Ε. τα απώτατα δυνητικά όρια της ελληνικής υφαλοκρηπίδας

Πώς μπορεί να «φουσκώσει» ο κρατικός κουμπαράς – Θα δοθεί κοινωνικό μέρισμα;

Τα εμπόδια και οι ευκαιρίες για να αυξηθεί το πλεόνασμα – Υπό ποιες προϋποθέσεις θα μπορούσε η κυβέρνηση να δώσει κοινωνικό μέρισμα

Τρομακτική αύξηση των θανατηφόρων εργατικών ατυχημάτων

Πρωτοβουλία για κοινωνικό διάλογο γύρω από τις συνθήκες υγιεινής και ασφάλειας ζητά από την κυβέρνηση η ΓΣΕΕ

Ο κίνδυνοι, η στάσιμη παραγωγικότητα και οι επενδύσεις – Τα «καμπανάκια» του ΙΟΒΕ

Αν ο κίνδυνος μιας έντονης κρίσης είναι πολύ μικρός (αναφορικά με τους δασμούς), δεν ισχύει το ίδιο για το ενδεχόμενο στασιμότητας στην ελληνική οικονομία

Ταμείο Ανάκαμψης: Τα πρώτα μαθήματα από το RRF – Τα συμπεράσματα των ευρωβουλευτών από την Αθήνα

Oι ευρωβουλευτές της Ομάδας Εργασίας για την εφαρμογή του Ταμείου Ανάκαμψης και Ανθεκτικότητας βρίσκονται από χθες στην Αθήνα

Συνεδρίασε η Κυβερνητική Επιτροπή για τη Δίκαιη Αναπτυξιακή Μετάβαση

Στόχος της συνεδρίασης ήταν η ενημέρωση των μελών της Επιτροπής για το διαμορφωμένο στρατηγικό πλαίσιο της Δίκαιης Μετάβασης τόσο σε ευρωπαϊκό όσο και σε εθνικό επίπεδο

Στα 41,7 δισ. αυξήθηκαν τα υπό διαχείριση κεφάλαια των Ελλήνων θεσμικών το α' 3μηνο του 2025

Oι υψηλότερες αποδόσεις καταγράφηκαν στους μετοχικούς Ο.Σ.Ε.Κ.Α. Δείκτη με 16,13%

Παπαθανάσης: Επιπλέον πόροι 83,86 εκατ. στους πληγέντες από τον Daniel

Το σχέδιο χρηματοδοτείται από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης, το Ταμείο Συνοχής και το Ευρωπαϊκό Κοινωνικό Ταμείο +

ΙΟΒΕ: Χαμηλώνει στο 2,2% τον πήχη για την ανάπτυξη στην Ελλάδα - Ο ρόλος των δασμών

Ο πρόεδρος του ΙΟΒΕ Ιωάννης Ρέτσος εκτίμησε ότι η παγκόσμια αναταραχή δεν θα επηρεάσει αρνητικά τον ελληνικό τουρισμό, τουλάχιστον για φέτος