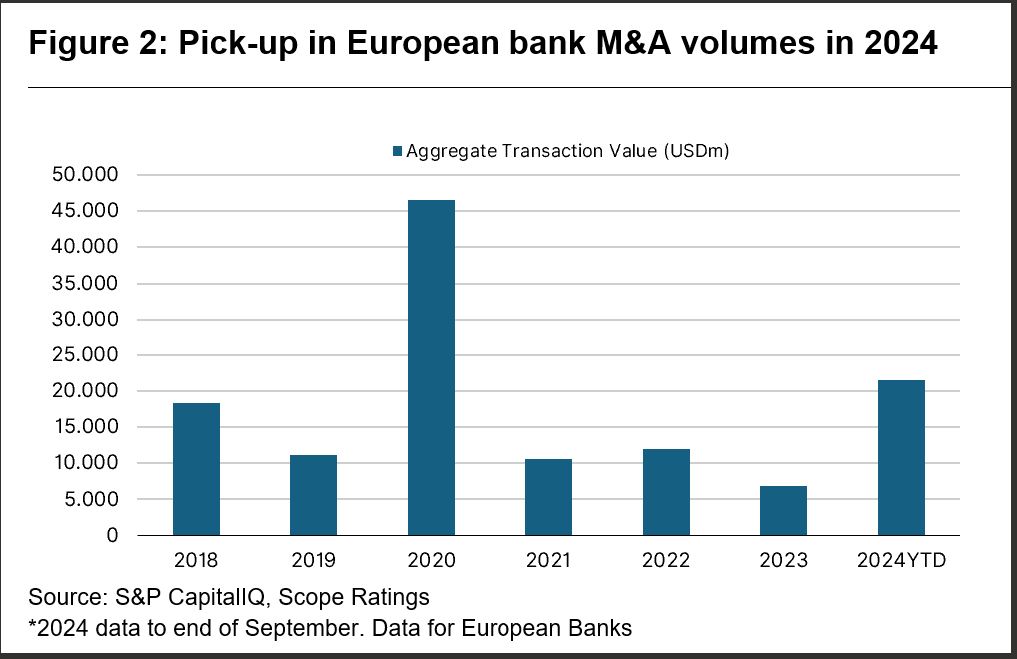

Ως μια εξαιρετικά θετική εξέλιξη κρίνει ο οίκος αξιολόγησης Scope την τάση αποεπένδυσης των κυβερνήσεων της Ευρώπης από τις τράπεζες, αφού εκτιμά ότι θα μπορούσε να αναζωογονήσει μια γενικότερη τάση προς συγχωνεύσεις και εξαγορές στον κλάδο.

Όπως εξηγεί, οι πωλήσεις προσφέρουν στους αγοραστές των τραπεζών μια μοναδική ευκαιρία να ενισχύσουν τις θέσεις τους σε ξένες αγορές ή να εισέλθουν σε νέες αγορές σε μεγαλύτερη κλίμακα.

Τράπεζες: Πώς θωρακίζουν τα έσοδα από τη μείωση των επιτοκίων

Η αλλαγή της τελευταίας διετίας

Από το 2022, ο συνδυασμός υψηλότερων επιτοκίων και θετικής δυναμικής ποιότητας περιουσιακών στοιχείων έχει υποστηρίξει τις επιδόσεις των τραπεζών και έχουμε δει επιτάχυνση των κρατικών εκχωρήσεων των τραπεζικών συμμετοχών που αποκτήθηκαν από την εποχή της Παγκόσμιας Χρηματοπιστωτικής Κρίσης (GFC), σηματοδοτώντας ένα σημαντικό ορόσημο εξομάλυνσης των συνθηκών του κλάδου, θυμίζει η Scope.

Η GFC σηματοδότησε μια εποχή άνευ προηγουμένου αναταραχής για τον χρηματοπιστωτικό τομέα, που οδήγησε στην εθνικοποίηση αρκετών τραπεζών σε ολόκληρη την Ευρώπη. Αν και οι αγορές και οι οικονομίες ανέκαμψαν έκτοτε και οι μεταρρυθμίσεις έχουν αναδιαμορφώσει σημαντικά το προφίλ κινδύνου του κλάδου, οι κυβερνήσεις άργησαν να μειώσουν τα μερίδιά τους στον κλάδο.

Η εκ νέου ιδιωτικοποίηση πολλών μεγάλων τραπεζικών ομίλων βρίσκεται τώρα σε καλό δρόμο, όπως:

– NatWest στο Ηνωμένο Βασίλειο (το μερίδιο της κυβέρνησης τώρα στο 15,99%),

– Commerzbank (μερίδιο της γερμανικής κυβέρνησης 12,11% μετά την πώληση μεριδίου 4,49% στην UniCredit τον Σεπτέμβριο του 2024),

– ABN AMRO στην Ολλανδία (40,5% μετά τον τερματισμό του σχεδίου στις 11 Σεπτεμβρίου, έναντι εσόδων 1,17 δισ. ευρώ),

– Banca Monte dei Paschi di Siena στην Ιταλία (26,73% μετά από bookbuild 650 εκατ. ευρώ τον Μάρτιο του 2024, που ισοδυναμεί με μερίδιο 12,5%)

– Allied Irish Banks στην Ιρλανδία (22%) και

– Εθνική Τράπεζα της Ελλάδος (8,39%).

Η De Volksbank στην Ολλανδία και η Belfius Bank στο Βέλγιο εξακολουθούν να ανήκουν κατά 100% στις αντίστοιχες κυβερνήσεις τους, με μεγαλύτερη αβεβαιότητα σχετικά με το χρονοδιάγραμμα ιδιωτικοποίησης, αν και παραμένει ο απώτερος στόχος. Πολλές άλλες διαδικασίες πωλήσεων θα μπορούσαν να ολοκληρωθούν μέχρι το τέλος του 2025, υπό την προϋπόθεση ότι οι συνθήκες της αγοράς θα παραμείνουν υποστηρικτικές.

Ενισχύεται η εμπιστοσύνη

Ο Scope χαιρετίζει αυτή τη διαδικασία αποεπένδυσης, καθώς πιστεύει ότι θα συμβάλει θετικά στην ενίσχυση της εμπιστοσύνης της αγοράς στον κλάδο, ο οποίος μπορεί πλέον να λειτουργεί ανεξάρτητα μετά από χρόνια αναδιάρθρωσης, διαχείρισης κινδύνων και επαναρρύθμισης.

Οι αποεπενδύσεις θα επιτρέψουν επίσης στα ιδρύματα να επιδιώξουν στρατηγικές συμφωνίες και ευκαιρίες ανάπτυξης, με πιο αποτελεσματική κατανομή κεφαλαίων χωρίς κρατική επιρροή.

Άλλωστε, κατά τον Scope τα μεγάλα κρατικά μερίδια μπορεί να αποθάρρυναν πιθανές διασυνοριακές συγχωνεύσεις και εξαγορές στο παρελθόν, καθώς σε οποιαδήποτε συναλλαγή ένας πλειοδότης είτε θα κατέληγε με μια ξένη κυβέρνηση ως βασικό μέτοχο είτε θα έπρεπε να διαπραγματευτεί με μια ξένη κυβέρνηση για την πώληση του μερίδιού του.

Επομένως, η άρση του υπερκείμενου της μεγάλης κρατικής ιδιοκτησίας θα μπορούσε να διευκολύνει τη διασυνοριακή ενοποίηση του τομέα.

Οι προκλήσεις

Εκτός των περιπτώσεων όπου ένας μεγάλος διασυνοριακός όμιλος επιδιώκει να ενισχύσει ένα υπάρχον ξένο franchise, η Scope πιστεύει ότι τα οικονομικά στοιχεία των διεθνών τραπεζικών συγχωνεύσεων και εξαγορών έχουν ακόμη προκλήσεις. Η έλλειψη αλληλεπικαλύψεων δικτύου καταστημάτων περιορίζει τις συνέργειες κόστους, ενώ απαιτούνται επενδύσεις κεφαλαίου για την ανάπτυξη της ψηφιοποίησης,

Οι πιθανές συνέργειες εσόδων, όπως η επέκταση της εμβέλειας διανομής των προϊόντων στη βάση πελατών ενός ξένου στόχου, υπόκεινται σε μεγαλύτερο κίνδυνο εκτέλεσης και τείνουν να επιφέρουν discount.

Οι συνέργειες χρηματοδότησης που προκύπτουν από το αρμπιτράζ διαρθρωτικών διαφορών στις εθνικές αγορές καταθέσεων υπόκεινται επίσης σε κάποια αβεβαιότητα, ενώ οι κίνδυνοι (ή οι αντιλαμβανόμενοι κίνδυνοι) σε μια κρίση εξακολουθούν να υφίστανται.

Ωστόσο, η απόκτηση ενός ισχυρού franchise χωρίς ρίσκο σε μια χώρα της ζώνης του ευρώ θα μπορούσε να είναι ελκυστική για ιδρύματα που θέλουν να ενισχύσουν τα επιχειρηματικά τους μοντέλα επιδιώκοντας μεγαλύτερη γεωγραφική διαφοροποίηση, να μειώσουν τη μεταβλητότητα της απόδοσής τους κατά τη διάρκεια του κύκλου και συνεπώς να μειώσουν γενικά τα προφίλ κινδύνου.

Πυρήνας vs περιφέρεια

Κατά τον οίκο, τα μεγαλύτερα στρατηγικά οφέλη θα προέλθουν από συνδυασμούς που γεφυρώνουν το χάσμα του πυρήνα και της περιφέρειας της Ευρωζώνης. Ο συνδυασμός μιας τράπεζας με έδρα σε μια χώρα του πυρήνα της Ευρωζώνης και μιας τράπεζας από μια περιφερειακή χώρα θα προσέφερε μεγαλύτερα οφέλη διαφοροποίησης, μειώνοντας το προφίλ κινδύνου, δεδομένης της αυξημένης έκθεσης σε διαφορετικά λειτουργικά περιβάλλοντα. Ένας τέτοιος συνδυασμός θα μπορούσε επίσης να βοηθήσει στη μείωση της έκθεσης σε δημοσιονομικούς κινδύνους και να δημιουργήσει ευκαιρίες βελτίωσης των αποδόσεων σε χώρες όπου η κερδοφορία περιορίζεται από την υπερβολική εγχώρια αποταμίευση.

Αν και είναι δύσκολο να ποσοτικοποιηθεί και να ενσωματωθεί σε οποιαδήποτε εκ των προτέρων ανάλυση συνέργειας και κερδοφορίας, η Scope πιστεύει ότι μια τέτοια γεωγραφική διαφοροποίηση και διαφοροποίηση κινδύνου θα μπορούσε, με την πάροδο του χρόνου, να μεταφραστεί σε καλύτερο κόστος χρηματοδότησης.

Από την οπτική γωνία της Scope, αυτό θα μπορούσε να οδηγήσει σε καλύτερα αποτελέσματα αξιολόγησης, καθώς η γεωγραφική διαφοροποίηση και η διαφοροποίηση προϊόντων αποτελούν βασικούς μοχλούς των αξιολογήσεων του επιχειρηματικού της μοντέλου.

Latest News

Ψήφος εμπιστοσύνης στον Στάσση – Νέα τριετή θητεία για τον Πρόεδρο και CEO της ΔΕΗ

Πραγματοποιείται σήμερα 16 Απριλίου η ΕΓΣ των μετόχων για τη σύνθεση του νέου ΔΣ της ΔΕΗ – «Άρωμα γυναίκας» στη διοίκηση – Ο νέος ρόλος για Καρακούση

Ευκαιρίες και κίνδυνοι για τις τράπεζες από νέες μειώσεις επιτοκίων

Σε ετοιμότητα για τα επιτόκια βρίσκονται οι διοικήσεις των τραπεζών - Τα σχέδια που επεξεργάζονται και τα σενάρια

Εδωσε τα χέρια ο «Γαλαξίας» με τον Παπαγεωργίου - Τι απομένει για την εξαγορά

Σύμφωνα με πληροφορίες του ΟΤ, ο Γαλαξίας έχει υπογραψεί προσύμφωνο εξαγοράς - Έχει γίνει οικονομικός έλεγχος και έχει καθοριστεί το τίμημα

S&P Global: Υψηλές οι αποδόσεις των ελληνικών τραπεζών – Οδηγός τα υψηλά κεφάλαια και η μείωση του κινδύνου

Όπως εξηγεί η Tedeschi, οι τέσσερις μεγαλύτερες τράπεζες της Ελλάδας θα επιστρέψουν περισσότερα κεφάλαια στους επενδυτές το 2025

Δεσμεύσεις του υπουργείου Ανάπτυξης για τη βελτίωση του θεσμικού πλαισίου λειτουργίας των ΒΙΠΕ

Δεσμεύσεις από το υπουργείο Ανάπτυξης μετα την κοινοβουλευτική ερώτηση των βουλευτών Λευτέρη Αυγενάκη και Γιώργου Κοτρωνιά

Κρι Κρι: Στα 256 εκατ. ευρώ ο τζίρος το 2024, αυξημένος κατά 18,5%

Το Διοικητικό Συμβούλιο της ΚΡΙ ΚΡΙ πρότεινε τη διανομή μερίσματος μικτού ποσού 0,40 ευρώ ανά μετοχή

Alpha Trust Ανδρομέδα: Τη διανομή μερίσματος 0,32 ευρώ/ μετοχή ενέκρινε η ΓΣ

Η καταβολή θα αρχίσει την Παρασκευή 13.06.2025 και θα πραγματοποιηθεί μέσω της Τράπεζας Πειραιώς

ΔΕΗ: Κάτω του 5% έπεσε το ποσοστό της Helikon Long Short Equity Fund Master ICAV

Τι αναφέρει η επιχείρηση

Τεχνητή νοημοσύνη στη βιομηχανία και «έξυπνες» υποδομές, οι μοχλοί ανάπτυξης για τη Siemens

Για τον μετασχηματισμό της Siemens σε ηγέτιδα εταιρεία τεχνολογίας χάρη στην ισχυρή κουλτούρα καινοτομίας και την αξιοποίηση της τεχνολογίας, μίλησε ο Βασίλης Χατζίκος, CEO Siemens Ελλάδας, στο 10ο Οικονομικό Φόρουμ των Δελφών

AS Company: Ρεκόρ πωλήσεων το 2024 – Μέρισμα 0,17 ευρώ/μετοχή

Ο όμιλος AS Company διατήρησε την ηγετική του θέση στην αγορά παιχνιδιών, ενισχύοντας περαιτέρω το προϊοντικό του χαρτοφυλάκιο με επιτυχημένα καινοτόμα προϊόντα που συνδυάζουν υψηλή ποιότητα και ανταγωνιστική τιμή.