Αν είσαι τόσο χαρούμενος, γιατί αγοράζεις τόσο χρυσό;

Το ράλι που δεν θα σταματήσει

Πολλά έχουν γραφτεί για το χάσμα μεταξύ του καταναλωτικού συναισθήματος, το οποίο παραμένει κακό, και της απασχόλησης και των μισθών, που είναι ισχυρά. Κάτι παρόμοιο συμβαίνει στις αγορές: το συναίσθημα είναι όλο και πιο ανοδικό, αλλά ο χρυσός συνεχίζει να ανεβαίνει σαν τρελός.

Αυτή δεν είναι μια εντελώς ανώμαλη κατάσταση, αλλά ιστορικά ο χρυσός συχνά καταγράφει νέα ρεκόρ όταν οι επενδυτές αισθάνονται ανασφάλεια. Αυτό δεν συμβαίνει σήμερα.

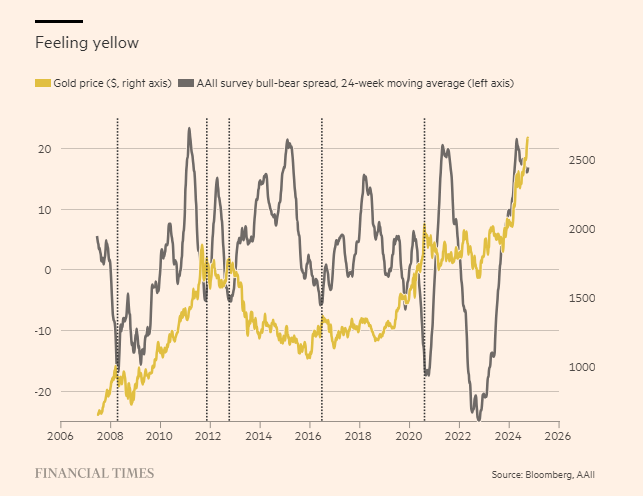

Ακολουθεί ένα διάγραμμα της έρευνας για το συναίσθημα της Αμερικανικής Ένωσης Μεμονωμένων Επενδυτών (χρησιμοποιώ τον μέσο όρο 24 εβδομάδων, καθώς είναι μια πολύ θορυβώδης σειρά) που απεικονίζεται σε σχέση με την τιμή του χρυσού. Οι διακεκομμένες γραμμές σηματοδοτούν σημεία όπου ο χρυσός κορυφώθηκε ακριβώς την ώρα που συναίσθημα υποχωρούσε.

Δεν είναι μόνο η έρευνα της AAII που δείχνει ότι το συναίσθημα είναι ισχυρό. Η παγκόσμια έρευνα διαχείρισης αμοιβαίων κεφαλαίων της Bank of America αυτόν τον μήνα έδειξε το μεγαλύτερο άλμα στο κλίμα από τον Ιούνιο του 2020, μαζί με τις κατανομές ομολόγων και μετρητών που μειώνονται.

Γιατί, λοιπόν, η τιμή του περιουσιακού στοιχείου που ενισχύεται συνήθως όταν κάτι απαισιόδοξο-συμβαίνει, αγγίζει επικά υψηλά;

Το Unhedged έχει γράψει αρκετές φορές στο παρελθόν για το παράξενο αυτού του ράλι χρυσού.

Για να ανακεφαλαιώσουμε τα κύρια σημεία:

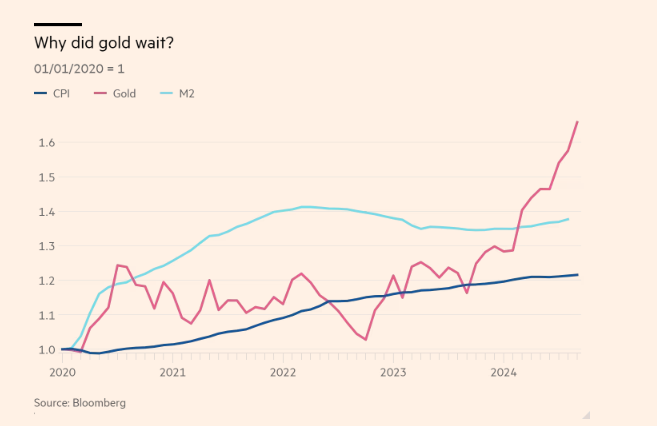

- Η τιμή του χρυσού δεν φαίνεται να ανταποκρίνεται με απλό τρόπο στον πληθωρισμό ή στην εκτύπωση χρήματος. Ο χρυσός σημείωσε άνοδο όταν οι πρώτες έκτακτες δημοσιονομικές και νομισματικές ενέργειες αύξησαν την προσφορά χρήματος το 2020. Στη συνέχεια όμως πήγε πλάγια καθώς η προσφορά χρήματος διευρύνθηκε περαιτέρω και ο πληθωρισμός επικράτησε. Μόνο αφού η Federal Reserve άρχισε να απορροφά ρευστότητα, τα επιτόκια αυξήθηκαν και ο πληθωρισμός επιβραδύνθηκε, ο χρυσός άρχισε πραγματικά να εκτινάσσεται. Ακολουθεί η τιμή του χρυσού, το χρήμα M2 και ο δείκτης τιμών ΔΤΚ που επαναπροσδιορίστηκαν στο 1 από τον Ιανουάριο του 2020:

- Η κανονική σχέση μεταξύ του χρυσού και των πραγματικών επιτοκίων έχει σπάσει. Το πραγματικό επιτόκιο είναι το κόστος ευκαιρίας της κατοχής ενός μετάλλου χωρίς απόδοση, επομένως όταν τα πραγματικά επιτόκια αυξάνονται, ο χρυσός τείνει να πέφτει. Όχι αυτή τη φορά:

- Ομοίως, ο χρυσός και το δολάριο ενισχύθηκαν παράλληλα για μεγάλο μέρος του τρέχοντος έτους. Συνήθως, επειδή ο χρυσός τιμολογείται σε δολάρια και αντιστρόφως σχετίζεται με τα επιτόκια των ΗΠΑ, κινούνται προς αντίθετες κατευθύνσεις. Η σχέση έχει ομαλοποιηθεί κάπως πρόσφατα.

- Οι μετοχές της εξόρυξης χρυσού δεν συμμετέχουν στο ράλι. Το παρακάτω διάγραμμα, από τον James Luke της Schroders, δείχνει την αναλογία της τιμής του χρυσού προς την τιμή του VanEck Gold Miners ETF (η πράσινη γραμμή). Οι ανθρακωρύχοι είναι πολύ φθηνοί σε σύγκριση με το μέταλλο. Η μπλε γραμμή είναι η τρέχουσα βιομηχανία εξόρυξης χρυσού «όλα σε διατηρούμενο περιθώριο κόστους» για την παραγωγή μιας ουγγιάς χρυσού. Το περιθώριο είναι πράγματι πολύ υψηλό. Ένας περίεργος συνδυασμός και ένας που υποδηλώνει ότι οι επενδυτές σε ανθρακωρυχεία χρυσού -στο βαθμό που έχουν απομείνει κάποιοι από αυτούς- δεν πιστεύουν ότι ο χρυσός 2.700 δολαρίων θα διαρκέσει.

Ως τρόπος να κατανοήσουμε αυτές τις παραξενιές, θα μπορούσε κανείς να αναρωτηθεί, ποιος αγοράζει όλο το χρυσό; Συγκεκριμένα, ποιος το αγοράζει από τότε που ξεπέρασε τα 2.100 δολάρια, το επίπεδο στο οποίο πολλοί ειδικοί πίστευαν ότι η ζήτηση από αγοραστές που είναι ευαίσθητοι στις τιμές θα στερέψει;

Πρώτος υποψήφιος είναι οι κεντρικές τράπεζες. Αύξησαν σημαντικά το τμήμα των συναλλαγματικών τους αποθεμάτων που διατηρούνταν σε χρυσό το 2022 και το 2023.

Όμως, σύμφωνα με την έκθεση ζήτησης του Παγκόσμιου Συμβουλίου Χρυσού , η ζήτηση των κεντρικών τραπεζών είναι περίπου σταθερή το πρώτο εξάμηνο του 2024.

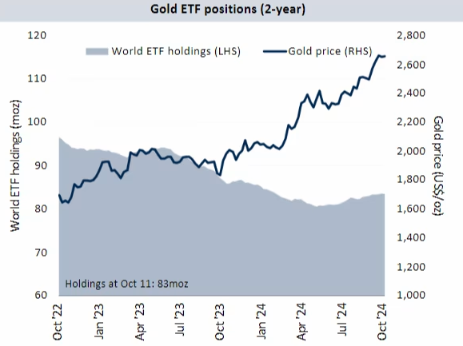

Η επενδυτική ζήτηση – νομίσματα, ETFs – φαίνεται επίσης να είναι επίπεδη σε σχέση με πέρυσι. Ενώ η κατοχή των ETFs χρυσού αυξάνεται λίγο, εξακολουθούν να είναι χαμηλότερα από ό,τι ήταν πέρυσι αυτή τη στιγμή. Εδώ είναι ένα γράφημα από τον Josh Wolfson στο RBC:

Η ζήτηση κοσμημάτων δεν φαίνεται να είναι ο ένοχος, επίσης. Η ζήτηση για κοσμήματα από την Κίνα και την Ινδία, ένα σημαντικό μέρος της παγκόσμιας εικόνας, έχει μειωθεί δραματικά καθώς οι τιμές έχουν αυξηθεί και η κινεζική οικονομία έχει επιβραδυνθεί, σύμφωνα με την WGC.

Ποιος οδηγεί την τιμή τότε; Έχω ακούσει διάφορες θεωρίες: τα κρατικά επενδυτικά αμοιβαία κεφάλαια που αγοράζουν με πονηριά και τα hedge funds που κυνηγούν την τιμή είναι τα πιο δημοφιλή. Ασφαλώς, ισχύει ότι τα ποσοτικά κεφάλαια που βασίζονται στη δυναμική θα επιδιώξουν οποιαδήποτε τιμή με ισχυρή ανοδική τάση.

Όποιος κι αν είναι ο οριακός αγοραστής, η μετάβαση από τα 2.000 $ στα 2.700 $, εάν πρέπει να διατηρηθεί με οποιονδήποτε ουσιαστικό τρόπο τους επόμενους μήνες, υποδηλώνει ότι ο χρυσός μπορεί να γίνει ένα ελαφρώς διαφορετικό είδος περιουσιακού στοιχείου.

Φυσικά, ο χρυσός μπορεί να ανταποκρίνεται στο γεγονός ότι υπάρχουν πόλεμοι στην Ευρώπη και τη Μέση Ανατολή, καθώς και οξεία εκλογική αβεβαιότητα στις ΗΠΑ.

Πράγματι, η γεωπολιτική ανησυχία είναι σχεδόν σίγουρα μέρος της ιστορίας. Αλλά αν ήταν όλη η ιστορία, δεν θα έπρεπε οι μετοχές να πέφτουν και η αστάθεια των ομολόγων να αυξάνεται;

Σε έναν κόσμο γεμάτο ρευστότητα, ο χρυσός μπορεί να έχει γίνει ένα άλλο περιουσιακό στοιχείο που αγοράζουν οι επενδυτές όταν αποφασίζουν ότι έχουν πάρα πολλά μετρητά στους ισολογισμούς τους. Εάν κάτι τέτοιο ισχύει, θα υποδηλώνει ότι ο χρυσός θα λειτουργεί περισσότερο ως περιουσιακό στοιχείο κινδύνου και λιγότερο ως αντιστάθμιση, στο μέλλον.

Μια εντελώς διαφορετική εξήγηση είναι ότι ο χρυσός, αντί να ανταποκρίνεται σε βραχυπρόθεσμες ή μεσοπρόθεσμες κινήσεις των επιτοκίων, του πληθωρισμού και της προσφοράς χρήματος, προσαρμόζει την προσδοκία ότι βρισκόμαστε σε ένα νέο, πιο άχρηστο δημοσιονομικά καθεστώς όπου το ουδέτερο επιτόκιο είναι υψηλότερο, οι κεντρικές τράπεζες βρίσκονται υπό μεγαλύτερη πίεση και τα πληθωριστικά περιστατικά είναι πιο συνηθισμένα.

Σε έναν τέτοιο κόσμο, ο χρυσός μπορεί να αξίζει μια κάπως μεγαλύτερη θέση στο βέλτιστο χαρτοφυλάκιο.

Όταν τηλεφωνούν οι εξωγήινοι επενδύστε στον «μικρό πράσινο κύκνο»

Θα μπορούσαν να ανοίξουν νέες αγορές - ακόμα κι αν απέχουν 124 έτη φωτός

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)