Στο τέλος του έτους λήγει η 5ετής σύμβαση μεταξύ Κιέβου και Μόσχας για τη διαμετακόμιση ρωσικού φυσικού αερίου μέσω της Ουκρανίας, με σημαντικές επιπτώσεις για τις υπόλοιπες εξαγωγές ρωσικού φυσικού αερίου σε ορισμένες χώρες της Ευρωπαϊκής Ένωσης. Παρά τον πόλεμο στην Ουκρανία, το φυσικό αέριο συνέχισε να ρέει μέσω του αγωγού και μέχρι στιγμής δεν έχει σημειωθεί κάποια σημαντική διακοπή.

Και μάλιστα σε χώρες όπως η Ελλάδα, το ρωσικό φυσικό αέριο εξακολουθεί να παίζει πρωταγωνιστικό ρόλο στο ενεργειακό μείγμα, αν και στη χώρα μας δεν εισέρχεται μέσω του ουκρανικού αγωγού, αλλά μέσω του Turkstream. Αξίζει να σημειωθεί ότι από το σύνολο του ορυκτού καυσίμου που εισάγουμε (φυσικό αέριο και LNG) το περίπου 60% είναι ρωσικής προέλευσης.

Το τέλος της σύμβασης διαμετακόμισης θα σηματοδοτήσει μια σημαντική αλλαγή, επειδή το αέριο που διέπεται από τη συγκεκριμένη συμφωνία αντιπροσωπεύει επί του παρόντος το ήμισυ των υπόλοιπων εξαγωγών φυσικού αερίου της Ρωσίας προς την ΕΕ και το ένα τρίτο των συνολικών εξαγωγών ρωσικού φυσικού αερίου, συμπεριλαμβανομένου του LNG.

Αύξηση 25,16% στην κατανάλωση φυσικού αερίου στο 9μηνο – Τα στοιχεία της ΔΕΣΦΑ [πίνακας]

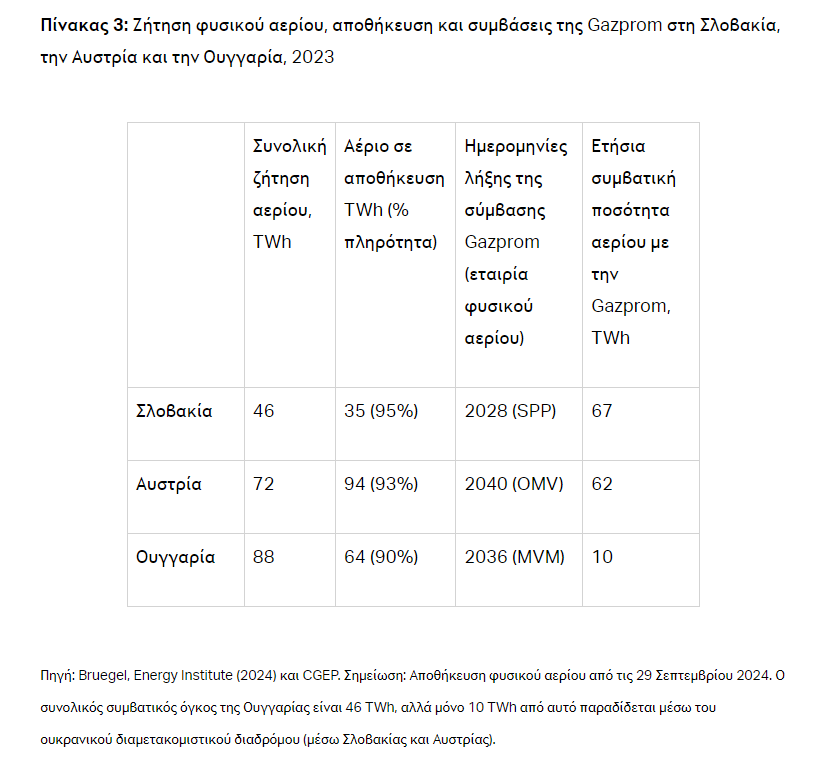

Ο αντίκτυπος αναμένεται να γίνει αισθητός ιδιαίτερα στην Αυστρία, την Ουγγαρία και τη Σλοβακία, για τις οποίες η ουκρανική οδός διαμετακόμισης κάλυψε το 65% της ζήτησης φυσικού αερίου το 2023. Συνολικά, το μερίδιο της ουκρανικής διαμετακόμισης στις εισαγωγές φυσικού αερίου της ΕΕ έχει μειωθεί από 11% το 2021 σε περίπου 5%.

Όπως επισημαίνει σε ανάλυσή του το think tank Bruegel η ΕΕ έχει έναν μη δεσμευτικό στόχο να σταματήσει όλες τις εισαγωγές ρωσικού φυσικού αερίου έως το 2027. Το τέλος της διαμετακόμισης της Ουκρανίας θα μπορούσε να επιταχύνει αυτήν την αποσύνδεση και θα συνεπαγόταν επίσης απώλεια 6,5 δισεκατομμυρίων δολαρίων ετησίως για τη Ρωσία, εκτός εάν μπορεί να ανακατευθύνει αυτές τις ροές σε άλλους αγωγούς ή τερματικούς σταθμούς LNG .

Τα τρία σενάρια για το φυσικό αέριο

Σύμφωνα με τους αναλυτές του Bruegel, με τη λήξη της συμφωνίας η ΕΕ θα χρειάζεται πρόσθετη εισαγωγή 140 TWh ετησίως από άλλες πηγές. Οι περισσότερες παραδόσεις ρωσικού φυσικού αερίου στην Αυστρία, την Ουγγαρία και τη Σλοβακία πραγματοποιούνται βάσει μακροπρόθεσμων συμβάσεων μεταξύ των μεγάλων εταιρειών φυσικού αερίου τους και της Gazprom.

Ωστόσο, η διακοπή της ουκρανικής διαμετακόμισης δεν θα αποτελούσε άμεσο κίνδυνο για την ασφάλεια του εφοδιασμού στην Αυστρία, την Ουγγαρία ή τη Σλοβακία, για τρεις λόγους.

- Πρώτον, τερματικοί σταθμοί LNG στην Πολωνία, τη Γερμανία, τη Λιθουανία, την Ιταλία, την Κροατία και την Ελλάδα, νέες πλωτές μονάδες αποθήκευσης επαναεριοποίησης στη Γερμανία και την Ιταλία και η πιθανή επέκταση της χωρητικότητας του αγωγού Turkstream που διασχίζει τη Μαύρη Θάλασσα από τη Ρωσία στην Τουρκία θα μπορούσε να αντικαταστήσει τις χαμένες ποσότητες.

- Δεύτερον, υπάρχει αρκετή υποδομή για τους διαχειριστές συστημάτων μεταφοράς για τη μεταφορά αερίου αντικατάστασης στην Αυστρία, την Ουγγαρία και τη Σλοβακία. Για παράδειγμα, η Τσεχία ισχυρίζεται ότι διαθέτει επαρκή χωρητικότητα δικτύου φυσικού αερίου για να υποστηρίξει άλλες χώρες και να μετριάσει πιθανές διακοπές εάν σταματήσουν οι ροές φυσικού αερίου μέσω της Ουκρανίας .

- Τρίτον, η πληρότητα στις αποθήκες της Ευρώπης ξεπερνά το 95%. Η Αυστρία έχει αρκετό αποθηκευμένο φυσικό αέριο για να καλύψει ολόκληρη την εγχώρια ζήτηση φυσικού αερίου . Επιπλέον, η απόφαση της Γερμανίας να μην χρεώσει υψηλό τέλος αποθήκευσης φυσικού αερίου στις διελεύσεις θα βοηθούσε στην αποφυγή σημαντικής αύξησης των περιφερειακών τιμών του φυσικού αερίου σε περίπτωση πλήρους διακοπής του ρωσικού φυσικού αερίου.

Οι απώλειες για την Ουκρανία

Η Ουκρανία πρόκειται να χάσει τέλη που ισοδυναμούν με περίπου 0,5% του ΑΕΠ από τη λήξη της σύμβασης διαμετακόμισης και κινδυνεύει να υπονομεύσει τον στρατηγικό της ρόλο ως ενεργειακού εταίρου για την Ευρώπη.

Επιπλέον, η υποδομή φυσικού αερίου της Ουκρανίας, η οποία είναι μέχρι στιγμής σε μεγάλο βαθμό άθικτη, θα μπορούσε να γίνει στρατιωτικός στόχος εάν το ρωσικό αέριο δεν βρίσκεται πλέον στους αγωγούς της Ουκρανίας.

Ενώ ανεξάρτητες δοκιμές επιβεβαίωσαν την αξιοπιστία της υποδομής φυσικού αερίου της Ουκρανίας σε ακραία σενάρια, συμπεριλαμβανομένων πιθανών επιθέσεων, ο κίνδυνος στοχευμένων επιθέσεων παραμένει μία σοβαρή ανησυχία, ειδικά ενόψει του χειμώνα.

Πώς λειτουργεί η διαμετακόμιση μέσω Ουκρανίας;

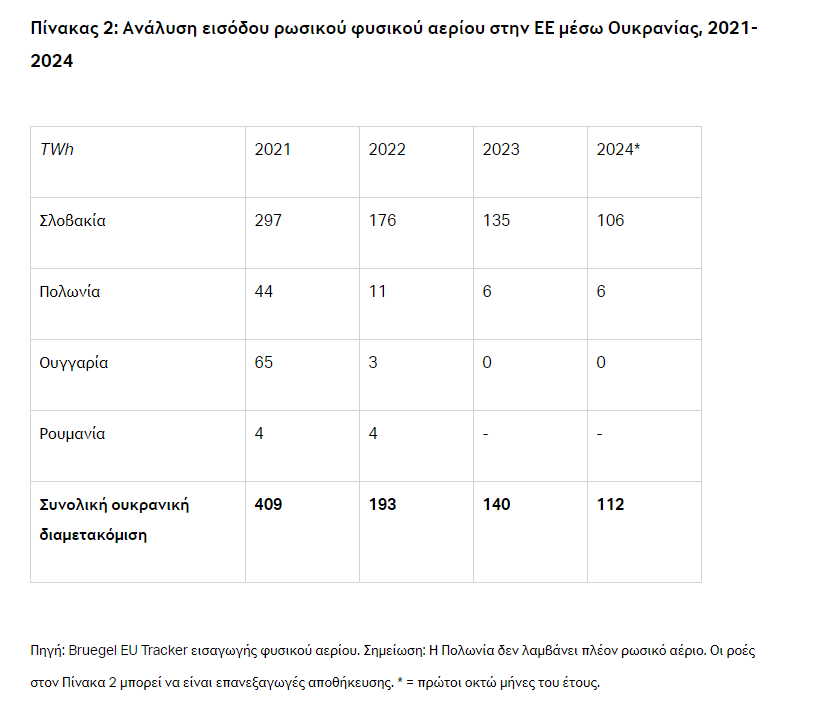

Σύμφωνα με το Bruegel το σύστημα αγωγών φυσικού αερίου της Ουκρανίας συνδέει τη Ρωσία, την Πολωνία, τη Σλοβακία, την Ουγγαρία, τη Ρουμανία και τη Μολδαβία.

Οι ροές φυσικού αερίου μέσω της Ουκρανίας προς την Πολωνία και τη Ρουμανία έχουν σταματήσει. Η Σλοβακία είναι πλέον το κύριο σημείο εισόδου στην ΕΕ. Μαζί με τη Σλοβακία, η Αυστρία, η Ουγγαρία και η Μολδαβία είναι πλέον οι κύριοι αποδέκτες ροής αερίου μέσω της Ουκρανίας.

Σύμφωνα με την τρέχουσα σύμβαση διαμετακόμισης, η ρωσική Gazprom υποχρεώθηκε να πληρώσει στην Ουκρανία για τη διαμετακόμιση 65 δισεκατομμυρίων κυβικών μέτρων (bcm) (~670 TWh) φυσικού αερίου το 2020, και για 40 bcm (~412 TWh) ετησίως έως το 2024, ανεξάρτητα να η Gazprom έστειλε ή όχι στην πραγματικότητα τη συμφωνημένη ποσότητα.

Στην πραγματικότητα, οι ροές το 2024 ήταν περίπου 44 εκατομμύρια κυβικά μέτρα ημερησίως, που ισοδυναμεί με 16 bcm/έτος – σημαντικά χαμηλότερες από το ποσό των 40 bcm/έτος που έχει συμφωνηθεί. Τα έσοδα από τα τέλη διαμετακόμισης για την Ουκρανία ανήλθαν σε 1,2 δισεκατομμύρια δολάρια το 2022 και 0,8 δισεκατομμύρια δολάρια το 2023, ή περίπου στο 0,5% του ΑΕΠ της Ουκρανίας.

Η εικόνα στην Ελλάδα για το φυσικό αέριο

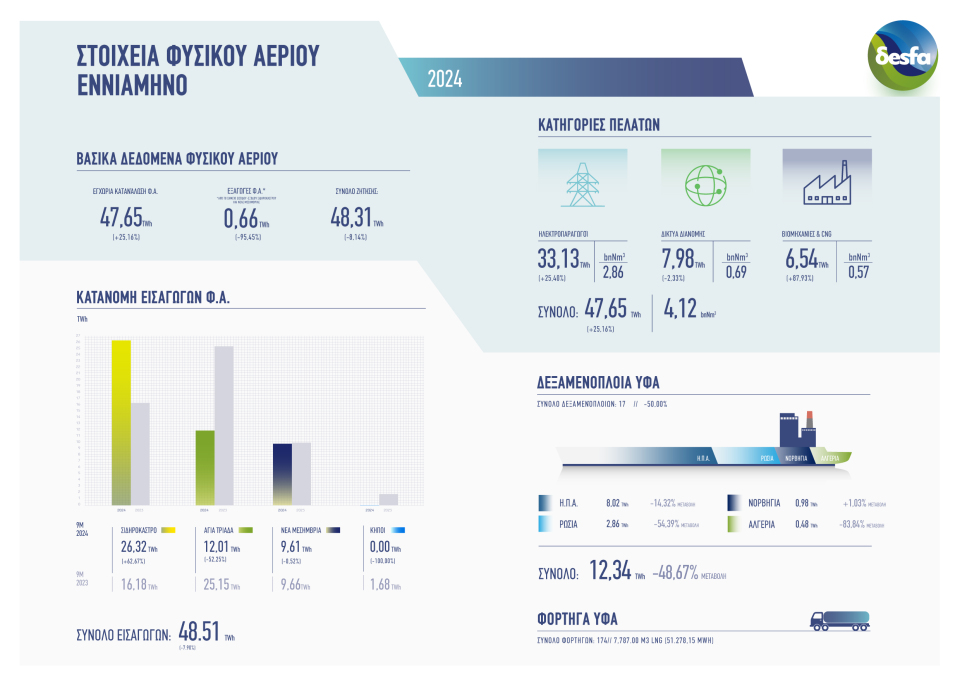

Σύμφωνα με στοιχεία της ΔΕΣΦΑ, στην Ελλάδα τους πρώτους εννέα μήνες του έτους η κατανάλωση για φυσικό αέριο κατέγραψε αύξηση 25,16%, φτάνοντας τις 47,65 Τεραβατώρες (TWh) από 38,07 TWh στην αντίστοιχη περίοδο για το 2023.

‘Οσον αφορά το ρωσικό αέριο προς τη χώρα μας υπάρχουν δύο πύλες εισόδου. Η μία είναι από το Σιδηρόκαστρο μέσω του αγωγού Turkstream και η δεύτερη είναι από την πύλη της Αγίας Τριάδας σε μορφή υγροποιημένου ορυκτού αερίου (LNG).

Το σημείο εισόδου στο Σιδηρόκαστρο αποτέλεσε την κύρια πύλη εισαγωγής φυσικού αερίου με αύξηση 62,67% σε σχέση με το εννεάμηνο του 2023, φτάνοντας τις 26,32 TWh από 16,18 TWh και ξεπερνώντας το σημείο εισόδου στην Ρεβυθούσα, στο οποίο καταγράφηκε μείωση των εισαγόμενων ποσοτήτων κατά 52,25% σε σχέση με το αντίστοιχο περσινό διάστημα.

Αξίζει να σημειωθεί ότι το υψηλό μερίδιο του ρωσικού αερίου στο ενεργειακό μείγμα, οφείλεται κυρίως στις εισαγωγές ρωσικού αερίου μέσω αγωγού, καθώς οι εισαγωγές ρωσικού LNG ήταν μειωμένες τους πρώτους δύο μήνες του 2024 και μηδενικές για τους υπόλοιπους μήνες (Μάρτιο – Αύγουστο).

Η διαμάχη με την Gazprom

Σημειώνεται ότι η ΔΕΠΑ Εμπορίας έχει ήδη προσφύγει σε διαιτησία κατά της Gazprom, με τη σχετική απόφαση να αναμένεται εντός του πρώτου εξαμήνου του 2025.

Τα σημεία διαφωνίας αφορούν τις (υψηλές) τιμές με τις οποίες πωλούν οι Ρώσοι το αέριο στη ΔΕΠΑ, αλλά και τη ρήτρα που ενεργοποίησαν για minimum ποσότητες που είναι υποχρεωμένη να παραλάβει και δεν το έκανε η ελληνική εταιρεία. Η ΔΕΠΑ Εμπορίας φέρεται να υποστηρίζει μεταξύ άλλων πως η Gazprom δεν τηρούσε όρο της σύμβασης προμήθειας για πώληση φυσικού αερίου στην ελληνική εταιρεία σε τιμή ανταγωνιστική έναντι οποιουδήποτε εναλλακτικού καυσίμου αλλά και άλλου ανταγωνιστή της δημόσιας επιχείρησης αερίου. Αυτό είναι και το δυνατό της χαρτί ενόψει της διαιτησίας.

Αξίζει να σημειωθεί ότι εν τω μεταξύ η ΔΕΠΑ πληρώνει κανονικά με βάση όσα προβλέπονται στη σύμβαση με τους Ρώσους.

Latest News

Νέα συνάντηση της task force για αποφυγή black out το Πάσχα - Τι έδειξαν τα crash test

Η ανάγκη ρύθμισης της παραγωγής οφείλεται στην αλματώδη αύξηση του ποσοστού της ηλεκτρικής ενέργειας που αντλεί η χώρα μας από ΑΠΕ

«Παραθυράκια» για να σπάσει τις συμβάσεις για το ρωσικό αέριο αναζητεί η ΕΕ

Οι Βρυξέλλες λένε ότι η επίκληση της ρήτρας «ανωτέρας βίας» θα επέτρεπε τη λύση της σύμβασης χωρίς κυρώσεις

Ο εκβιασμός Τραμπ και το δίλημμα της ΕΕ - Θα επιστρέψει στο ρωσικό αέριο;

Πόσο μπορεί να εμπιστευτεί την αδιάλλειπτη προμήθεια σε φυσικό αέριο από τις ΗΠΑ η ΕΕ; - Μπορεί να δημιουργηθεί μια νέα ενεργειακή εξάρτηση;

Οι στόχοι της Ελλάδας για την πράσινη μετάβαση - Τι είπαν Παπασταύρου - Hoekstra

Οι προτεραιότητες για την πράσινη μετάβαση - Εξελίξεις για το Κοινωνικό Ταμείο για το Κλίμα

Politico: Με αγορές LNG θα επιχειρήσει η ΕΕ να κατευνάσει τον Τραμπ

Η ΕΕ σχεδιάζει να ανοίξει ξανά συνομιλίες για την ενίσχυση των αγορών LNG από τις ΗΠΑ, σύμφωνα με το Politico

Πακιστάν - Τουρκία θα ερευνήσουν το 4ο μεγαλύτερο κοίτασμα υδρογονανθράκων του κόσμου

Πακιστάν και Τουρκία υπέγραψαν αυτή την εβδομάδα συμφωνία στο Ισλαμαμπάντ για να υποβάλουν από κοινού προσφορά για 40 υπεράκτια οικόπεδα

McKinsey & Company: Πόσο έτοιμη είναι η Ελλάδα για τα νέα δεδομένα της ενεργειακής μετάβασης;

Η ενεργειακή μετάβαση βρίσκεται σε φάση επαναπροσδιορισμού και ο κλάδος της Ενέργειας στην Ελλάδα, καλείται να προσεγγίσει εκ νέου τις προτεραιότητές του, επισήμανε ο Λευτέρης Χαραλάμπους της McKinsey

Υπεγράφη η δεύτερη Υπουργική Απόφαση για τη Chevron

Η σημερινή Υπουργική Απόφαση για τη C\hevron έρχεται σε συνέχεια της αποδοχής της εκδήλωσης ενδιαφέροντος για τις εν λόγω θαλάσσιες περιοχές

Delphi Economic Forum X: Η Ελλάδα κόμβος ενεργειακής ασφάλειας στην περιοχή

O υφυπουργός Ενέργειας, Νίκος Τσάφος μαζί με τον Geoffrey R. Pyatt, υφυπουργός Εξωτερικών των ΗΠΑ ανέδειξαν τον ρόλο της Ελλάδας στην ενεργειακή ασφάλεια της περιοχής

Πρωτοβουλία Παπασταύρου στην ΕΕ για τις τιμές ενέργειας - Το στοίχημα του καλοκαιριού

Οι πέντε χώρες που ενώνουν τις δυνάμεις τους προκειμένου να μην παρατηρηθούν οι στρεβλώσεις το περασμένου καλοκαιριού