Σε νέο της κείμενο για την οικονομία της Ευρωζώνης, η Oxford Economics (17/10/2024) σημειώνει ότι η αναμενόμενη ανάκαμψη της καταναλωτικής δαπάνης, η οποία αναμενόταν να οδηγήσει τη μεγέθυνση της Ευρωζώνης το 2024, δεν έχει πραγματοποιηθεί. Ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης παρέμεινε άτονος, αντανακλώντας την ευρύτερη οικονομική στασιμότητα. Η υποτονικότητα αυτή αναμένεται να συνεχιστεί καθ’ όλη τη διάρκεια του έτους, ενώ για το 2025 προβλέπεται μικρή μόνο βελτίωση.

Ένας από τους κύριους λόγους για την υποτονική καταναλωτική δραστηριότητα είναι η περιοριστική νομισματική πολιτική που εφαρμόζεται. Τα υψηλά επιτόκια καταθέσεων ενθαρρύνουν τα νοικοκυριά να μεταφέρουν τις ρευστές αποταμιεύσεις τους σε προθεσμιακές καταθέσεις, περιορίζοντας τη δυνατότητά τους να ξοδεύουν βραχυπρόθεσμα. Επιπλέον, με τις συνθήκες δανεισμού να παραμένουν αυστηρές, η ζήτηση για διαρκή αγαθά έχει εξασθενήσει, γεγονός που συνέβαλε σημαντικά στα χαμηλότερα από τα αναμενόμενα επίπεδα καταναλωτικών δαπανών.

Ενώ οι μελλοντικές μειώσεις των επιτοκίων μπορεί να προσφέρουν κάποια ανακούφιση, νέες ανησυχίες αναδύονται από την αγορά εργασίας. Οι επιχειρήσεις φαίνεται να αναθεωρούν προς τα κάτω τα σχέδιά τους για προσλήψεις και οι πρώτες ενδείξεις δείχνουν ότι οι απολύσεις θα μπορούσαν να αυξηθούν. Αυτό μπορεί να οδηγήσει σε ελαφρά αύξηση της ανεργίας έως το 2025, η οποία θα επιβραδύνει την αύξηση των μισθών και πιθανότατα θα έχει ως αποτέλεσμα τα νοικοκυριά να αποταμιεύουν περισσότερο ως προληπτικό μέτρο έναντι πιθανής απώλειας θέσεων εργασίας.

Ακόμη και υπό αυτές τις συνθήκες, δεν αναμένεται δραστική μείωση της συνολικής καταναλωτικής δαπάνης. Αν και η ανεργία αναμένεται να αυξηθεί, θα πρέπει να αναμένεται να είναι σχετικά περιορισμένη και βραχυχρόνια, επιτρέποντας στα πραγματικά εισοδήματα να συνεχίσουν να αυξάνονται, έστω και με αργό ρυθμό. Επιπλέον, τα οικονομικά των νοικοκυριών παραμένουν σε καλή κατάσταση και η πτώση των επιτοκίων θα πρέπει τελικά να οδηγήσει σε μείωση των ποσοστών αποταμίευσης. Ωστόσο, η αύξηση της καταναλωτικής δαπάνης είναι πιθανό να παραμείνει σε μέτρια επίπεδα, με εκτίμηση ότι θα αυξηθεί μόλις κατά 0,8% για το 2024, και κατά 1,5% το 2025.

Εντός της Ευρωζώνης, η καταναλωτική δραστηριότητα παρουσίασε μεγάλες διακυμάνσεις. Η Ισπανία έχει καλύτερες επιδόσεις σε σχέσεις με τις υπόλοιπες οικονομίες, λόγω της ισχυρής απασχόλησης και της αύξησης των μισθών. Αντίθετα, η Γερμανία, η Γαλλία και η Ιταλία έχουν ασθενέστερες καταναλωτικές δαπάνες. Η Γερμανία αναμένεται να δει κάποια βελτίωση μέχρι το 2025, καθώς η αύξηση των μισθών αρχίζει να επιδρά.

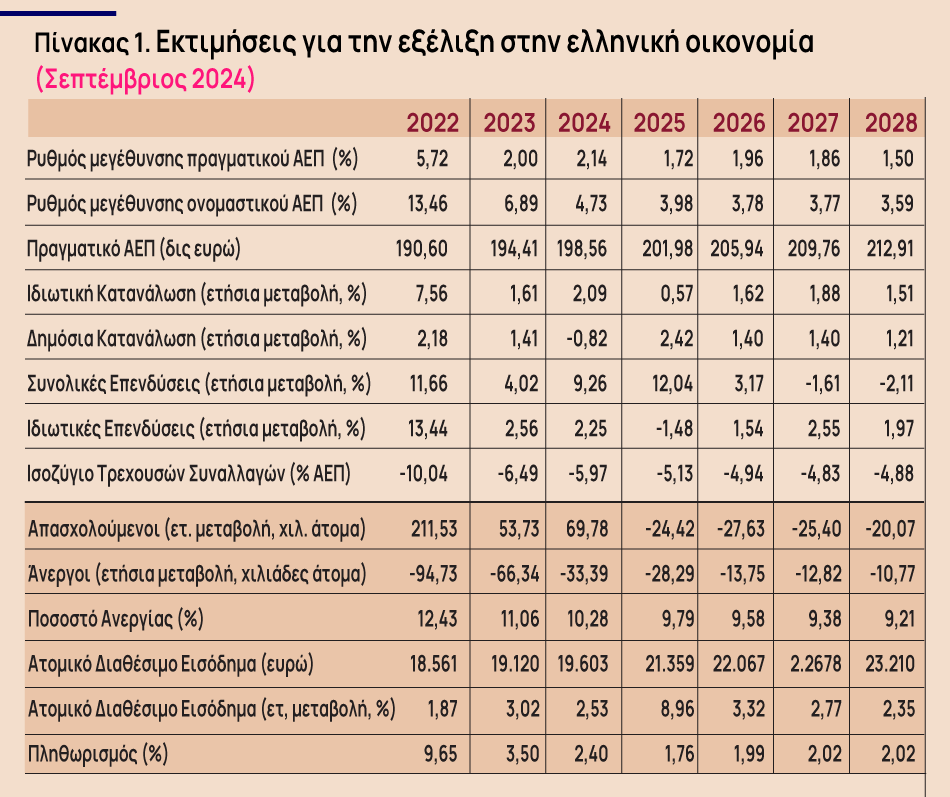

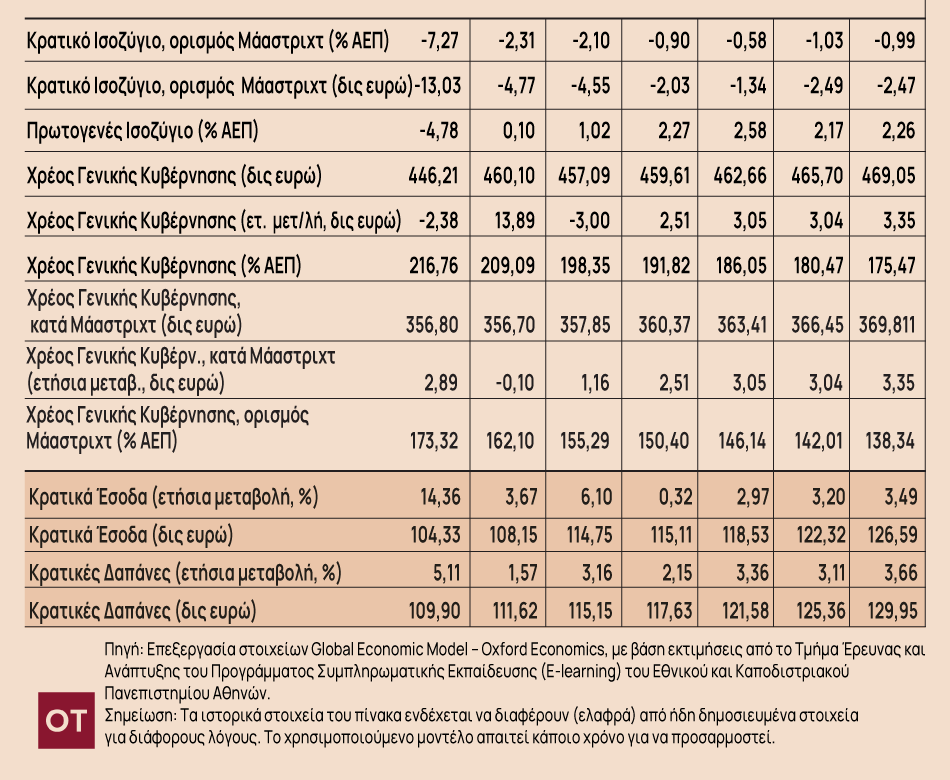

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής)

Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

O πρύτανης του ΕΚΠΑ Γεράσιμος Σιάσος στο MEGA για την ιστορία και τις επιτυχίες του Πανεπιστημίου Αθηνών

O Πρύτανης Γεράσιμος Σιάσος στη συνέντευξή του στην εκπομπή «Μεγάλη Εικόνα» στο MEGA και την δημοσιογράφο Νίκη Λυμπεράκη ανέδειξε την πορεία του πρώτου και μεγαλύτερου Πανεπιστημίου στη χώρα τους σχεδόν δύο αιώνες λειτουργίας του