Οι κίνδυνοι που αναλαμβάνουν οι ασφαλιστικές επιχειρήσεις συνδέονται με τις ασφαλιστικές τους εργασίες και με τους κινδύνους στους οποίους εκτίθενται μέσω του επενδυτικού τους χαρτοφυλακίου. Όπως προκύπτει από την ανάλυση της Κεφαλαιακής Απαίτησης Φερεγγυότητας, οι κίνδυνοι αυτοί για το 2023 δεν παρουσιάζουν σημαντικές μεταβολές.

Τυφώνας Μίλτον: Εφιαλτικές εκτιμήσεις για κόστος έως 100 δισ. δολάρια στις ασφαλιστικές εταιρείες

Οι κίνδυνοι των ασφαλιστικών εργασιών για τις επιχειρήσεις που αναλαμβάνουν εργασίες ασφαλίσεων ζωής, ως εκ της φύσεως των προϊόντων που διαθέτουν, είναι περισσότερο μακροχρόνιοι και εμπεριέχουν συνήθως μεγαλύτερο επιτοκιακό κίνδυνο και εν γένει κίνδυνο αγοράς. Στις ασφαλίσεις κατά ζημιών, οι ασφαλιστικοί κίνδυνοι είναι κυρίως βραχυχρόνιοι, αν και σε ορισμένες περιπτώσεις απαιτείται χρόνος μέχρι τον πλήρη διακανονισμό των απαιτήσεων ασφάλισης, και αφορούν κυρίως καταστροφικούς κινδύνους, όπως σεισμού ή πυρκαγιάς.

Το 2023 ο κίνδυνος αγοράς, ο οποίος αφορά κυρίως τους κινδύνους μετοχών και πιστωτικών περιθωρίων, παρουσίασε αύξηση, ενώ ο ασφαλιστικός κίνδυνος παρέμεινε σχεδόν αμετάβλητος σε σύγκριση με το 2022

Επιπλέον, τόσο για τις εργασίες ασφαλίσεων ζωής όσο και για τις ασφαλίσεις κατά ζημιών, σημαντικοί θεωρούνται ο κίνδυνος αθέτησης αντισυμβαλλομένου, καθώς και ο λειτουργικός κίνδυνος, ο οποίος συνδέεται συνολικά με την, επιτυχή ή μη, επιχειρησιακή λειτουργία της ασφαλιστικής επιχείρησης.

Το 2023 ο κίνδυνος αγοράς, ο οποίος αφορά κυρίως τους κινδύνους μετοχών και πιστωτικών περιθωρίων, παρουσίασε αύξηση, ενώ ο ασφαλιστικός κίνδυνος παρέμεινε σχεδόν αμετάβλητος σε σύγκριση με το 2022.

Ανάλυση των κινδύνων για τις ασφαλιστικές επιχειρήσεις

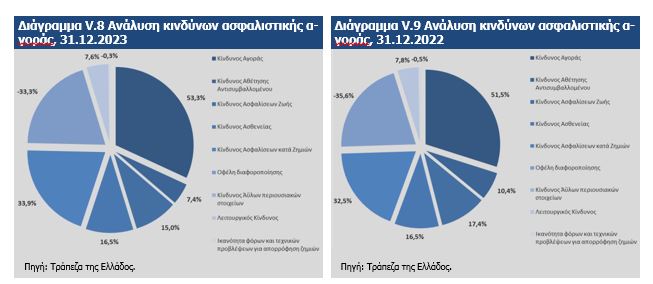

Από την ανάλυση των κινδύνων για το σύνολο της ελληνικής ασφαλιστικής αγοράς, την τελευταία διετία παρατηρείται αύξηση δύο ποσοστιαίων μονάδων για τον κίνδυνο αγοράς, μείωση του κινδύνου ασφαλίσεων ζωής κατά δύο ποσοστιαίες μονάδες, αύξηση του κινδύνου ασφαλίσεων κατά ζημιών κατά μία ποσοστιαία μονάδα, ενώ ο κίνδυνος ασφαλίσεων ασθενείας παρέμεινε σχεδόν αμετάβλητος.

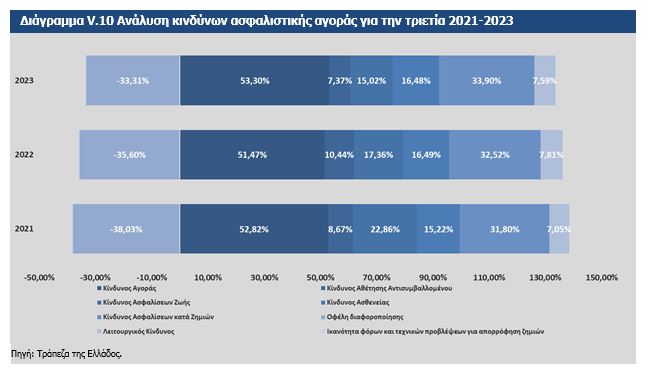

Την τριετία 2021-2023 παρατηρείται αύξηση του κινδύνου αγοράς, μικρή αύξηση του κινδύνου ασθενείας, καθώς και μικρή αύξηση στον κίνδυνο ασφαλίσεων κατά ζημιών. Ο λειτουργικός κίν- δυνος παρουσιάζει μικρή διαφοροποίηση, σε αντίθεση με τον κίνδυνο ασφαλίσεων ζωής, που παρουσιάζει αισθητή μείωση. Όσον αφορά τον κίνδυνο αθέτησης αντισυμβαλλομένου, παρατη- ρήθηκε μικρή μείωση, όπως και στο όφελος διαφοροποίησης103 των σχετιζόμενων κινδύνων (βλ. Διάγραμμα V.10).

Ασφαλιστικές επιχειρήσεις κατά ζημιών

Στις ασφαλιστικές επιχειρήσεις κατά ζημιών, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, ο οποίος συνεισφέρει κατά 63,3% (από 61,8% το 2022 και 58,9% το 2021) στη διαμόρφωση του προφίλ κινδύνου τους, ενώ αμέσως επόμενος σε μέγεθος είναι ο κίνδυνος αγοράς, ο οποίος συ- νεισφέρει στη διαμόρφωση του προφίλ κινδύ-

νου τους κατά 47,2% (από 44,9% το 2022 και 52,3% το 2021). Ο επόμενος κατά σειρά ση- μαντικότητας κίνδυνος είναι ο κίνδυνος αθέ- τησης αντισυμβαλλομένου, με συνεισφορά 7,3%, παρουσιάζοντας μείωση σε σχέση με το προηγούμενο έτος (13,3%), ενώ ο λειτουργικός κίνδυνος παραμένει αρκετά μικρός, περίπου στο 6,3%, από 6,1% το προηγούμενο έτος. Τέλος, τα οφέλη από τη διαφοροποίηση των κινδύνων συνεισφέρουν στη διαμόρφωση του προφίλ κινδύνου τους αφαιρετικά, καθώς

μειώνουν τον κίνδυνο κατά 26,3%.

Ωστόσο, σημαντικές διαφοροποιήσεις διαπιστώνονται μεταξύ των επιμέρους ασφαλιστικών επιχειρήσεων κατά ζημιών. Συγκεκριμένα, παρατηρείται μεγάλη ανομοιογένεια στο προφίλ κινδύνου και ιδιαίτερα στον κίνδυνο αγοράς και στον κίνδυνο ασφαλίσεων κατά ζημιών, όπου τα ποσοστά συνεισφοράς των συγκεκριμένων κινδύνων στο προφίλ κινδύνου των ασφαλιστικών επιχειρήσεων κυμαίνονται από 9,1% μέχρι και 79,8% και από 23,9% μέχρι και 76,9%, αντίστοιχα .

Ασφαλιστικές επιχειρήσεις ζωής

Στις δύο (2) ασφαλιστικές επιχειρήσεις που α- σκούν αποκλειστικά ασφαλίσεις ζωής, ο μεγα λύτερος κίνδυνος το 2023 είναι ο κίνδυνος α- γοράς, με ποσοστό 90,5%, παρουσιάζοντας σημαντική αύξηση σε σχέση με το 2022 (86%), ενώ ο αμέσως επόμενος σε μέγεθος κίνδυνος είναι ο ασφαλιστικός, με 11,3%, από 14,6% κατά το προηγούμενο έτος.

Ο κίνδυνος αθέτησης αντισυμβαλλομένου μειώθηκε σε 2,4% από 4,4% το 2022, ενώ ο λειτουργικός κίνδυνος μειώθηκε σε 4,3% από 6,7% το προηγούμενο έτος. Τέλος, ο κίνδυνος ασθενείας μειώθηκε σε 3,7% για το 2023 από 4,2% για το 2022. Τέλος, τα οφέλη από τη διαφοροποίηση των κινδύνων μειώθηκαν σημαντικά σε σχέση με το προηγούμενο έτος σε ποσοστό 12,2% για το 2023, έναντι 15,8% για το 2022.

Αντίστοιχα, διαφοροποιήσεις διαπιστώνονται μεταξύ των επιμέρους ασφαλιστικών επιχειρήσεων ζωής.

Ασφαλιστικές επιχειρήσεις μικτής δραστηριότητας

Στις ασφαλιστικές επιχειρήσεις που ασκούν ταυτόχρονα ασφαλίσεις ζωής και κατά ζημιών (ασφαλιστικές επιχειρήσεις μικτής δραστηριότητας), η συνεισφορά των διαφόρων κινδύνων στο προφίλ των κινδύνων τους διαφορο- ποιείται σημαντικά. Ο μεγαλύτερος κίνδυνος είναι αυτός της αγοράς, καθώς συνεισφέρει κατά 42%, από 44,1% το 2022, ενώ οι ασφαλιστικοί κίνδυνοι κατά ζημιών, ζωής και ασθενείας συνεισφέρουν με ποσοστό 37,3%, 20,7% και 25,1%, με τα αντίστοιχα ποσοστά για το προηγούμενο έτος να είναι 33,5%, 22,6% και 23,4%.

Επιπλέον, ο κίνδυνος αθέτησης αντισυμβαλλομένου κινείται σε υψηλά επίπεδα, ήτοι 9,2%, μειω- μένος σε σχέση με το 2022 (11,3%). Τα οφέλη από τη διαφοροποίηση είναι αρκετά σημαντικά και μειώνουν τον κίνδυνο κατά 42,8%, καθώς οι επιχειρήσεις αυτές έχουν μεγαλύτερες δυνατότητες ανάληψης ασυσχέτιστων ή και, σε ορισμένες περιπτώσεις, αρνητικά συσχετισμένων κινδύνων.

Σε επίπεδο σύγκρισης μεταξύ των μεμονωμένων μικτών ασφαλιστικών επιχειρήσεων παρουσιάζεται μεγάλη ανομοιογένεια. Αυτή προέρχεται κυρίως από το γεγονός ότι στις επιχειρήσεις μικτής δραστηριότητας εντάσσονται και οι εταιρίες ζωής που αναλαμβάνουν κινδύνους ασθενείας του κλάδου ζημιών, ενώ σημαντικός αριθμός μικτών επιχειρήσεων αναλαμβάνει κατά κύριο λόγο κινδύνους ασφαλίσεων κατά ζημιών. Ομοίως, η μεγάλη ανομοιογένεια που εμφανίζει ο κίνδυνος ασφαλίσεων ζωής οφείλεται στο μικρό αριθμό επιχειρήσεων που αναλαμβάνουν σημαντικό κίνδυνο ζωής.

Ο κίνδυνος αγοράς των ασφαλιστικών επιχειρήσεων

Ο κίνδυνος αγοράς αποτελεί το 53,3% του συνολικού κινδύνου των ασφαλιστικών επιχειρήσεων και εμφανίζει μεγάλες διαφοροποιήσεις ανά είδος ασφαλιστικής επιχείρησης και ανά ειδική κα- τηγορία κινδύνου. Από την ανάλυση της κατανομής του κινδύνου αγοράς για τις ασφαλιστικές επιχειρήσεις κατά ζημιών, διαπιστώνεται ότι αυτές παρουσιάζουν τη μεγαλύτερη έκθεση στον κίνδυνο μετοχών, ήτοι 39,4% επί του συνολικού κινδύνου τους, από 33,3% το προηγούμενο έτος, και στους κινδύνους συγκέντρωσης (38,8%), πιστωτικών περιθωρίων (28%) και ακινήτων (25,4%) (βλ. Διάγραμμα V.18 και Διάγραμμα V.19).

Ο μεγαλύτερος κίνδυνος των ασφαλιστικών επιχειρήσεων ζωής είναι ο κίνδυνος συγκέντρωσης (67,4%), ο οποίος παρουσίασε σημαντική αύξηση σε σύγκριση με το 2022 (61,6%), καθώς και ο κίνδυνος μετοχών και ο κίνδυνος πιστωτικών περιθωρίων, οι οποίοι ανέρχονται αντίστοιχα στο 54,5%, από 43,2% το προηγούμενο έτος, και στο 15,9%, από 29,8% το προηγούμενο έτος αντί- στοιχα. Αξιοσημείωτο είναι ότι ο κίνδυνος επιτοκίου, αν και αυξημένος σε σύγκριση με το 2022, παραμένει σε χαμηλό επίπεδο. Ο κίνδυνος ακινήτων είναι σχεδόν μηδενικός, ενώ ο συναλλαγμα- τικός κίνδυνος μειώθηκε στο 12,9% το 2023 από 19,4% για το 2022 και 23,47% το 2021.

Τέλος, αναφορικά με τις ασφαλιστικές επιχειρήσεις μικτής δραστηριότητας, αυτές παρουσιάζουν μεγάλη ανομοιομορφία ως προς την έκθεσή τους στους κινδύνους αγοράς καθώς υπάρχουν ασφαλιστικές επιχειρήσεις με σχεδόν μηδενική έκθεση σε κάποιο κίνδυνο και ασφαλιστικές επιχειρήσεις με αρκετά μεγάλη έκθεση. Στις επιχειρήσεις αυτές, ο μεγαλύτερος εκ των κινδύνων αγοράς είναι ο κίνδυνος πιστωτικών περιθωρίων με ποσοστό 41,9%, έναντι 43% το 2022, και ακολουθεί ο κίνδυνος ακινήτων με ποσοστό 31,7%, έναντι 27,5% το 2022.

Latest News

Πράσινο φως στον Στάσση για άλλα τρία χρόνια στο τιμόνι της ΔΕΗ - Η απόφαση των μετόχων

Η Έκτακτη Γενική Συνέλευση των μετόχων της ΔΕΗ ανανέωσε τη θητεία του Γιώργου Στάσση ως CEO της εταιρείας μέχρι της 15 Απριλίου 2028 - Οι νέες μπίζνες του ομίλου

Η Intralot επεκτείνει το συμβόλαιό της με τη Λοταρία του New Hampshire μέχρι το 2033

Στο πλαίσιο της συμφωνίας, η τεχνολογική υποδομή της Λοταρίας θα αναβαθμιστεί με νέα τερματικά της Intralot

Συνεργασία ψηφιακής διασύνδεσης στην Νοτιοανατολική Μεσόγειο Digital Realty - Space Hellas

Η συνεργασία Digital Realty - Space Hellas ενισχύει περαιτέρω το δίκτυο της δεύτερης και αναδεικνύει την Κρήτη σε κομβικό σημείο διασύνδεσης στην Νοτιοανατολική Μεσόγειο

Ψήφος εμπιστοσύνης στον Στάσση – Νέα τριετής θητεία για τον Πρόεδρο και CEO της ΔΕΗ

Πραγματοποιείται σήμερα 16 Απριλίου η ΕΓΣ των μετόχων για τη σύνθεση του νέου ΔΣ της ΔΕΗ – «Άρωμα γυναίκας» στη διοίκηση – Ο νέος ρόλος για Καρακούση

Ευκαιρίες και κίνδυνοι για τις τράπεζες από νέες μειώσεις επιτοκίων

Σε ετοιμότητα για τα επιτόκια βρίσκονται οι διοικήσεις των τραπεζών - Τα σχέδια που επεξεργάζονται και τα σενάρια

Έδωσαν τα χέρια «Γαλαξίας» και Παπαγεωργίου - Τι απομένει για την εξαγορά

Σύμφωνα με πληροφορίες του ΟΤ, ο Γαλαξίας έχει υπογράψει προσύμφωνο εξαγοράς - Έχει γίνει οικονομικός έλεγχος και έχει καθοριστεί το τίμημα

S&P Global: Υψηλές οι αποδόσεις των ελληνικών τραπεζών – Οδηγός τα υψηλά κεφάλαια και η μείωση του κινδύνου

Όπως εξηγεί η Tedeschi, οι τέσσερις μεγαλύτερες τράπεζες της Ελλάδας θα επιστρέψουν περισσότερα κεφάλαια στους επενδυτές το 2025

Δεσμεύσεις του υπουργείου Ανάπτυξης για τη βελτίωση του θεσμικού πλαισίου λειτουργίας των ΒΙΠΕ

Δεσμεύσεις από το υπουργείο Ανάπτυξης μετα την κοινοβουλευτική ερώτηση των βουλευτών Λευτέρη Αυγενάκη και Γιώργου Κοτρωνιά

Κρι Κρι: Στα 256 εκατ. ευρώ ο τζίρος το 2024, αυξημένος κατά 18,5%

Το Διοικητικό Συμβούλιο της ΚΡΙ ΚΡΙ πρότεινε τη διανομή μερίσματος μικτού ποσού 0,40 ευρώ ανά μετοχή

Alpha Trust Ανδρομέδα: Τη διανομή μερίσματος 0,32 ευρώ/ μετοχή ενέκρινε η ΓΣ

Η καταβολή θα αρχίσει την Παρασκευή 13.06.2025 και θα πραγματοποιηθεί μέσω της Τράπεζας Πειραιώς