Ως υπερβολή κρίνει την υποαπόδοση των ελληνικών τραπεζών η JP Morgan, επαναλαμβάνοντας ότι τις προτιμά για τοποθέτηση (overweight), ενόψει και των ανακοινώσεων των αποτελεσμάτων γ’ 3μηνου του 2024.

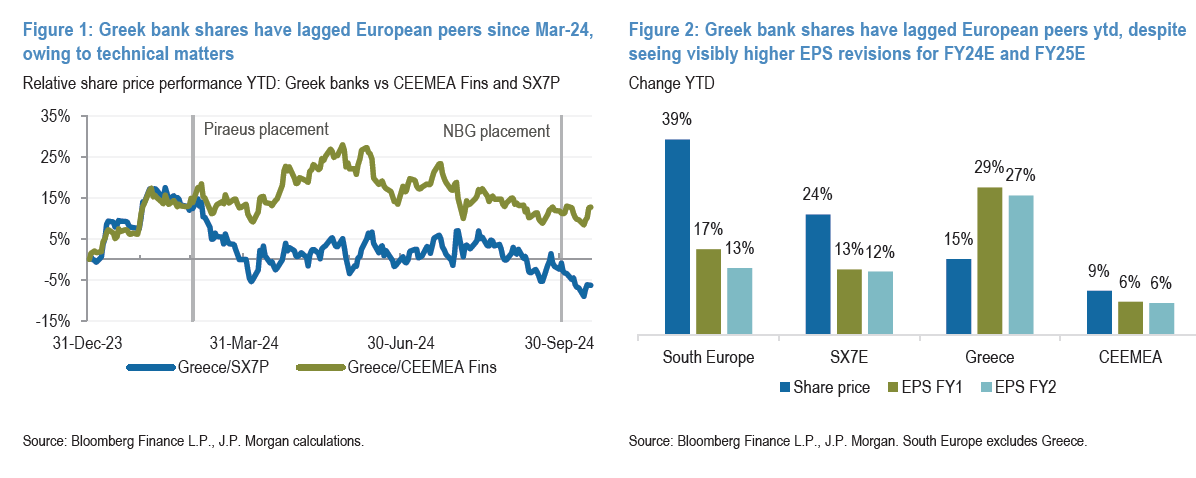

Όπως εξηγεί, παρόλο που ο κλάδος ξεκίνησε το έτος δυναμικά, έχει υποαποδώσει σημαντικά έναντι των ομοειδών του SX7E και της περιοχής Κεντρικής και Ανατολής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) από τον Μάρτιο λόγω της υπερπροσφοράς από διάφορες τοποθετήσεις και δημόσιες εγγραφές, και μιας θεματικής μετατόπισης προς λιγότερο ευαίσθητες στα επιτόκια μετοχές.

Πού βάζει τον πήχη για τις ελληνικές τράπεζες η Goldman Sachs – Πώς επηρεάζουν τα επιτόκια

Την ίδια ώρα όμως, τα τραπεζικά κέρδη έχουν ξεπεράσει σταθερά τις προσδοκίες και ο κλάδος έχει δει τις υψηλότερες αναθεωρήσεις κερδών ανά μετοχή (EPS) στην κάλυψη της JP Morgan μέχρι στιγμής από την αρχή του έτους.

Καθησυχάζει για τα επιτόκια

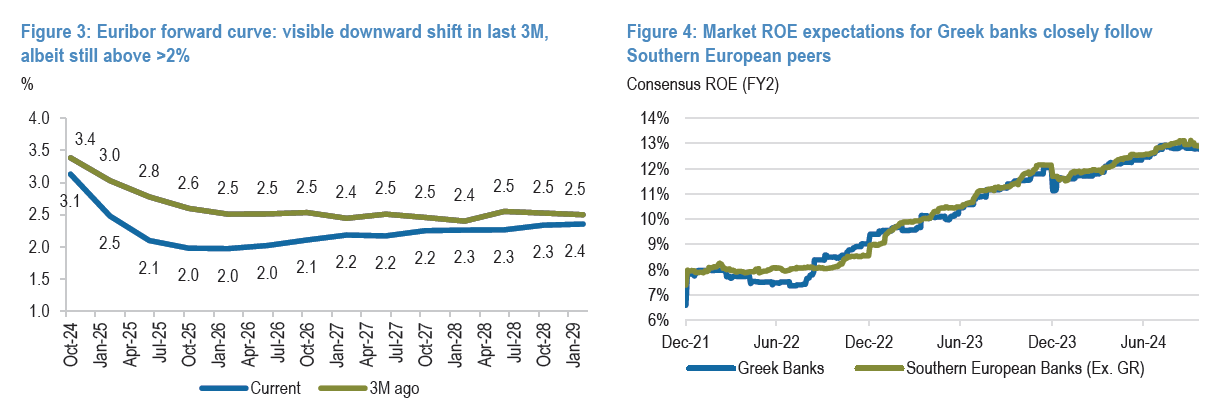

Ενώ η ευαισθησία στα επιτόκια παραμένει ένα βασικό σημείο εστίασης, η JP Morgan επισημαίνει ότι δεν ανησυχεί για τις προοπτικές των κερδών του κλάδου εφόσον τα επιτόκια ομαλοποιηθούν πάνω από το 2%.

Όπως εξηγεί, στα σενάρια της, υποθέτει ότι το DFR της ΕΚΤ είναι στο 2%/2% στο 2025 και 2026. Μέχρι το σημείο αυτό, θεωρεί ότι η σταθερή αύξηση των δανείων (5-7% CAGR έως το 2026), η ισχυρή απόδοση των προμηθειών (10%+ ετησίως) και η βελτίωση του κόστους κινδύνου θα αντισταθμίσουν σε μεγάλο βαθμό τις επιπτώσεις στα περιθώρια κέρδους και θα στηρίξουν τις κατώτατες γραμμές από τα υψηλά επίπεδα του 2024. Τα κέρδη του γ’ τριμήνου του 2024 θα πρέπει να αντικατοπτρίζουν σε γενικές γραμμές αυτές τις τάσεις.

Επιπλέον, οι προσδοκίες για το ROE ακολουθούν στενά τις (θεμελιωδώς πιο συγκρίσιμες) νοτιοευρωπαϊκές ομόλογες τράπεζες και δεν έχουν αποσυνδεθεί τους τελευταίους μήνες από το μέσο όρο για ROE στο 13% περίπου.

Τέλος, η απόδοση κεφαλαίου γίνεται όλο και πιο ελκυστική, με σωρευτικές πληρωμές από τα κέρδη 2024 -2026 στο ~26% της κεφαλαιοποίησης της αγοράς κατά μέσο όρο στις εκτιμήσεις της JP Morgan.

Αποτίμηση

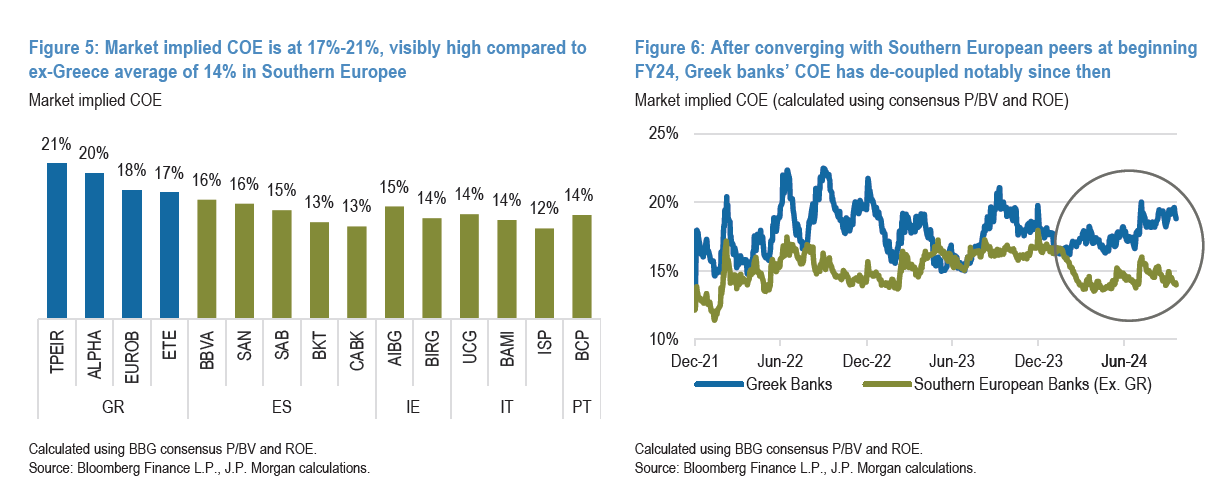

Ο κλάδος διαπραγματεύεται τώρα με 5,5x σε όρους P/E και 0,7x σε όρους P/TBV με βάση τις εκτιμήσεις του 2025, αντιπροσωπεύοντας discount 42%/58% σε σχέση με τις αντίστοιχες τράπεζες της CEEMEA και 26%/37% σε σχέση με τις τράπεζες της Νότιας Ευρώπης σε P/E και P/TBV, αντίστοιχα.

Σε αυτές τις αποτιμήσεις, η αγορά προσδοκά κόστος ιδίων κεφαλαίων 17%- 21% για τον κλάδο, το οποίο είναι εμφανώς υψηλότερο από την υπόλοιπη Νότια Ευρώπη, στην οποία είναι στο 14%. Η διαφορά αυτή φαίνεται να έχει διευρυνθεί μετά τα placement στις αρχές Μαρτίου, κάτι που η JP Morgan θεωρεί ότι δεν δικαιολογείται.

Για τα DTCs

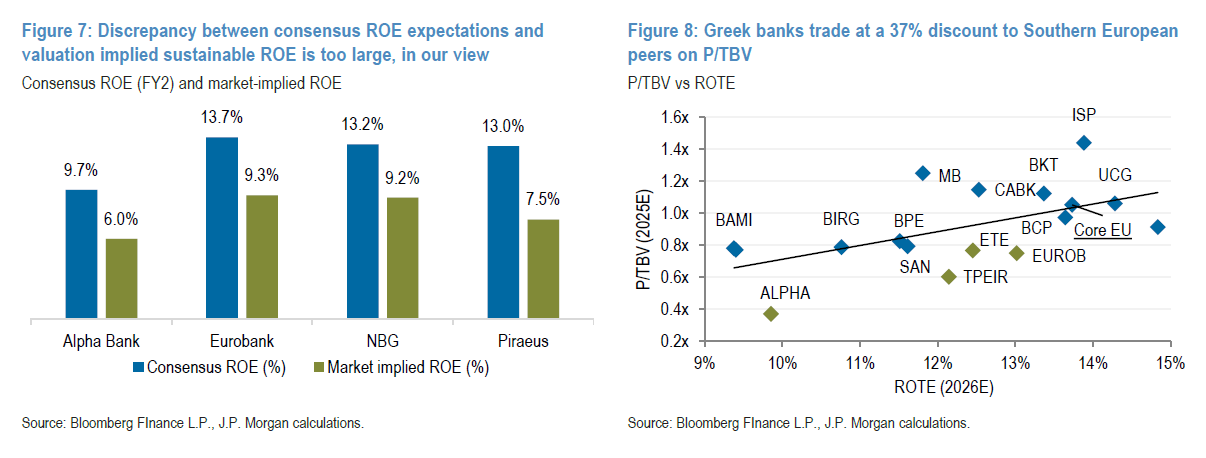

Ένας παράγοντας που διατηρεί το COE σε υψηλά επίπεδα θα μπορούσε να είναι οι ανησυχίες σχετικά με τις πιθανές επιπτώσεις των DTCs στη μελλοντική απόδοση του κεφαλαίου. Ωστόσο, η JP Morgan επαναλαμβάνει την εκτίμηση ότι η αγορά είναι πολύ συντηρητική θεωρώντας τα DTCs ως εμπόδιο για υψηλότερη διανομή κεφαλαίου. Επιπλέον, αμφισβητεί την εφαρμογή υψηλότερου COE στις ελληνικές τράπεζες λόγω των DTCs και προτιμά μια ποσοτικοποιήσιμη μέθοδο οικονομικής αξίας.

Σε αυτό το πλαίσιο, αναμένει ότι οι ανησυχίες σχετικά με τα DTCs θα μειωθούν καθώς οι τράπεζες θα λάβουν την έγκριση της ΕΚΤ για σταδιακά υψηλότερες πληρωμές. Επιπλέον, οι τράπεζες είναι ανοιχτές στην εθελοντική επιτάχυνση των αποσβέσεων των DTC στο κεφάλαιο, εάν αυτό οδηγήσει στην έγκριση της ΕΚΤ για υψηλότερες από τις προγραμματισμένες πληρωμές.

Η σύσταση

Η JP Morgan δηλώνει overweight για τις τέσσερις ελληνικές τράπεζες, αλλά από άποψη τακτικής προτιμά την Eurobank και την Πειραιώς έναντι της Εθνικής Τράπεζας και της Alpha βραχυπρόθεσμα.

Για την Πειραιώς, ο pro-forma δείκτης CET1 βελτιώθηκε κατά 50 μ.β. στο 14,2%, συμπεριλαμβανομένης της μερισματικής πρόβλεψης 30%, καλύπτοντας ήδη τον στόχο της για το 2024 στο 14%. Η JP Morgan θεωρεί ότι αυτό αποτελεί ένα σημαντικό επίπεδο άνεσης τόσο για τη διοίκηση όσο και για τους επενδυτές, και ένα σημαντικό έναυσμα για τη μείωση της διαφοράς αποτίμησής της σε σχέση με τις άλλες τράπεζες.

Για τη Eurobank, εκτός από την ισχυρή δυναμική του πυρήνα, θεωρεί ότι η επερχόμενη ενοποίηση της Ελληνικής Τράπεζας (HB) το 3ο τρίμηνο του 2024 αποτελεί βασικό καταλύτη για τη μετοχή, καθώς θα δώσει μια σαφέστερη εικόνα της συνεισφοράς της επιχείρησης γραμμή προς γραμμή (ιδιαίτερα επειδή οι τρέχουσες παραδοχές της Eurobank για την επιχείρηση είναι συντηρητικές και βασίζονται σε στατικό ισολογισμό) και θα μετατοπίσει την προσοχή της αγοράς στις μελλοντικές δυνατότητες συνεργειών.

Latest News

Η ρύθμιση που ξεκλειδώνει κουρέματα και ρυθμίσεις οφειλών σε νοικοκυριά κι επιχειρήσεις

Ο εξωδικαστικός μηχανισμός και η ένταξη περισσότερων υπερχρεωμένων νοικοκυριών κι επιχειρήσεων στις ρυθμίσεις οφειλών, το νέο στοίχημα ΥΠΕΘΟ και servicers

Οι δασμοί Τραμπ και οι άλλες προκλήσεις για τον κλάδο του καφέ

Οι δασμοί Τραμπ αναμένεται να είναι μία ακόμα πρόκληση για τον κλάδο του καφέ, που ήδη δοκιμάζεται από τις συνεχείς ανατιμήσεις και την κλιματική αλλαγή

Οι 2+1 καταλύτες που φέρνουν deals στην Πληροφορική

Τα πολλαπλά έργα ιδιωτικού και δημόσιου τομέα, η ψηφιοποίηση της αγοράς και η Τεχνητή Νοημοσύνη είναι οι καταλύτες που γεννούν νέα deals στην Πληροφορική - Ποιες είναι οι αβεβαιότητες που παραμένουν

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)

Με τι επιτόκιο δανείζονται οι ελληνικές επιχειρήσεις - Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]

Η υποχώρηση των επιτοκίων δημιουργεί αυξημένες ευκαιρίες για τις τράπεζες

Πώς «εθίστηκε» η αγορά στις προσφορές – Από τα προϊόντα κράχτες στο… ζύγι

Οι προσφορές και το χρονικό της γιγάντωσης των προσφορών στην ελληνική αγορά – Ο ρόλος των φθηνών ανώνυμων προϊόντων

Πώς θα λειτουργήσουν καταστήματα και σούπερ μάρκετ το Μ. Σάββατο

Αναλυτικά οι ώρες λειτουργίας - Οι συστάσεις του ΕΦΕΤ

Worldline: Το μέλλον των ψηφιακών πληρωμών είναι ανθρώπινο και προσωποποιημένο

«Το μέλλον των πληρωμών δεν είναι απλώς ψηφιακό. Είναι έξυπνο, ανθρώπινο και εξατομικευμένο» επισήμανε ο κ. Κιτιξής, Country Head and Managing Director της Worldline

Πώς επηρεάζονται οι τραπεζικές συναλλαγές από τις αργίες

Οι ηλεκτρονικές συναλλαγές μέσω web banking και mobile apps θα λειτουργούν κανονικά

Ποιοι χάνουν, ποιοι κερδίζουν από τη μείωση των επιτοκίων της ΕΚΤ

Νέα εποχή φθηνού χρήματος στην Ελλάδα με τη βούλα της ΕΚΤ - Η μείωση στα επιτόκια ρίχνει τα έσοδα στις τράπεζες και τις αποδόσεις στις καταθέσεις

Δωδώνη: Τριάντα χρόνια συγκρούσεων, 3 ιδιοκτήτες και ο νικητής

Μετά από 13 χρόνια και μεγάλη προσπάθεια τα αδέλφια Σαράντη αποκτούν το ισχυρότερο εξαγωγικό brand name στην φέτα, την Δωδώνη

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)