Το 1769, ο Φρειδερίκος ο Μέγας, βασιλιάς της Πρωσίας, εισήγαγε τη νομική βάση για ένα μέσο που εξελίχθηκε στο γερμανικό Pfandbrief, τον πρόδρομο όλων των καλυμμένων ομολόγων και στον 21ο αιώνα τώρα, ο Mathias Pleißner του οίκου Scope προσπαθεί να απαντήσει στο υποθετικό ερώτημα πώς θα αντιδρούσε ο Φρειδερίκος ο Μέγας στην έκθεση Ντράγκι για την ευρωπαϊκή ανταγωνιστικότητα.

Τράπεζες: Πώς θωρακίζουν τα έσοδα από τη μείωση των επιτοκίων

Υπενθυμίζεται εδώ ότι η έκθεση Ντράγκι τονίζει τον επείγοντα χαρακτήρα των διαρθρωτικών μεταρρυθμίσεων για την ενίσχυση της ανάπτυξης της Ευρώπης και την αναστροφή της στάσιμης παραγωγικότητάς της.

Εκτιμά πρόσθετες ετήσιες επενδυτικές ανάγκες περίπου 750-800 δισ. ευρώ, ή περίπου 4,5% του ΑΕΠ της ΕΕ-27. Ενώ συζητήθηκε ο ρόλος της τιτλοποίησης, η έκθεση έχει ένα κενό σχετικά με τη συμβολή που θα μπορούσαν να έχουν τα καλυμμένα ομόλογα.

Αν ο Μέγας Φρειδερίκος μπορούσε να μιλήσει στον Μάριο Ντράγκι για την έκθεσή του, ίσως είχε κάποιες σκέψεις για το πώς τα καλυμμένα ομόλογα θα μπορούσαν να βοηθήσουν στην αντιμετώπιση του επενδυτικού κενού, αναφέρει ο Pleißner.

Scope: Πρώτος τομέας δράσης και κενό καινοτομίας

Τα καλυμμένα ομόλογα μπορούν να προσφέρουν πολύτιμη χρηματοδοτική στήριξη για την αντιμετώπιση του πρώτου τομέα δράσης του Ντράγκι: το χάσμα καινοτομίας μεταξύ Ευρώπης και ΗΠΑ και Κίνας.

Τα ευρωπαϊκά ομόλογα εξασφάλισης (ESN), τα οποία εισήχθησαν ως μέρος του έργου της ένωσης κεφαλαιαγορών θα μπορούσαν, από μακροοικονομική άποψη, να προσφέρουν χρηματοδοτικά οφέλη σε τράπεζες και ΜΜΕ, που αποτελούν τη ραχοκοκαλιά της ευρωπαϊκής οικονομίας.

Τα ESN μπορούν να ενισχύσουν τη χρηματοδότηση για την έρευνα και την καινοτομία (Ε&Κ). Ωστόσο, δεν θα επιτρέψουν στις τράπεζες να αυξήσουν τον όγκο της χρηματοδότησης των Μικρομεσαίων Επιχειρήσεων (ΜΜΕ) εάν αυξηθούν οι συντελεστές στάθμισης κινδύνου για τα χαρτοφυλάκια ΜΜΕ και δεσμεύσουν κεφάλαια. Αυτό συγκρίνεται δυσμενώς με τις τιτλοποιήσεις, οι οποίες μπορούν να χρησιμοποιηθούν για την απελευθέρωση κεφαλαίων και την αύξηση της δανειοδοτικής ικανότητας των ΜΜΕ των τραπεζών.

Τα κλασικά ευρωπαϊκά (Premium) καλυμμένα ομόλογα μπορούν επίσης να προσφέρουν αξία. Ενώ οι εναλλακτικές εξασφαλίσεις δεν είναι αποδεκτές σύμφωνα με το άρθρο 129 παράγραφος 1 της οδηγίας για τα καλυμμένα ομόλογα, ανοίγματα σε κυβερνήσεις, κεντρικές τράπεζες, πολυμερείς αναπτυξιακές τράπεζες ή διεθνείς οργανισμούς που πληρούν τις προϋποθέσεις για την πιστωτική ποιότητα.

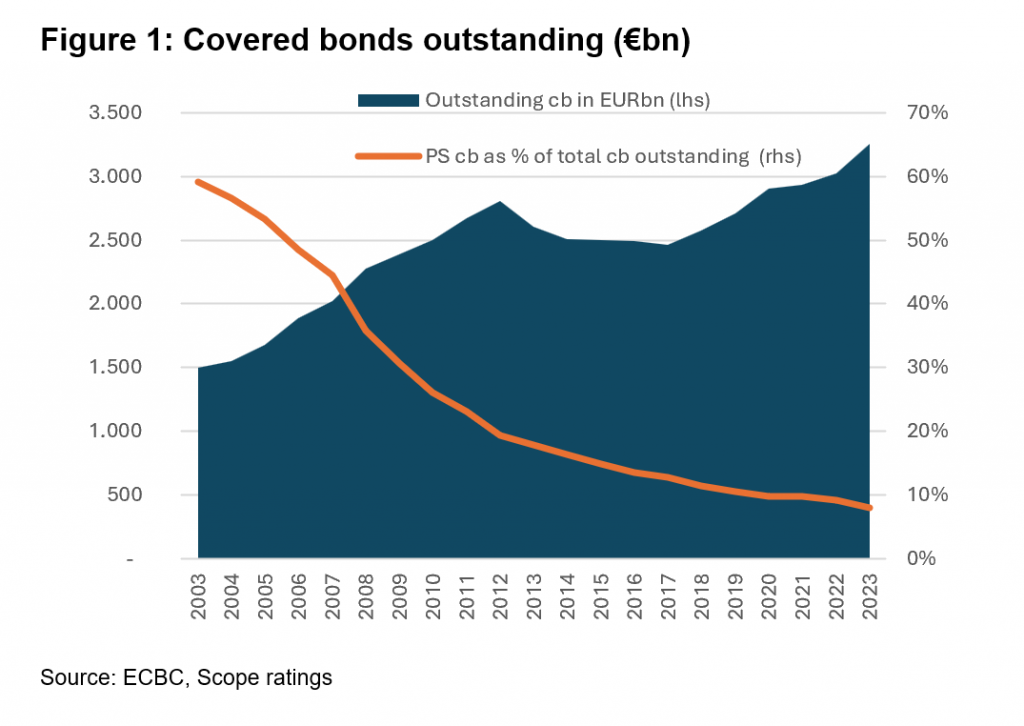

Η χρήση εξασφαλίσεων με εγγύηση του δημόσιου τομέα θα μπορούσε να ενισχύσει τα καλυμμένα ομόλογα του δημόσιου τομέα, τα οποία έχουν μειωθεί. Θυμίζεται εδώ ότι το μερίδιο των καλυμμένων ομολόγων του δημόσιου τομέα έχει μειωθεί σε μονοψήφιο ποσοστό σε σύγκριση με σχεδόν 60% στις αρχές της δεκαετίας του 2000.

Ο αναλυτής του Scope έχει παρατηρήσει επίσης την αυξανόμενη χρήση εταιρικών δανείων με εγγύηση εξαγωγικών πιστώσεων σε καλυμμένα ομόλογα του δημόσιου τομέα. Αυτά τα μέσα μεταφέρουν μέρος του κινδύνου αθέτησης πληρωμών σε κράτη μέσω των οργανισμών εξαγωγικής πίστωσης τους και έχουν σχεδιαστεί για την προώθηση του εξωτερικού εμπορίου. Ένα άλλο παράδειγμα είναι η χρήση συστημάτων εγγύησης πιστώσεων για την προστασία των ΜΜΕ από τις επιπτώσεις του COVID-19, οι οποίες εμφανίζονται σε ορισμένα ευρωπαϊκά καλυμμένα ομόλογα.

Στις ΗΠΑ, τα δάνεια που χορηγούνται σε ΜΜΕ μέσω της Διοίκησης Μικρών Επιχειρήσεων των ΗΠΑ (SBA) προσφέρουν ένα άλλο αποδεδειγμένο παράδειγμα. Η SBA, μια ανεξάρτητη κρατική υπηρεσία, παρέχει υποστήριξη σε επιχειρηματίες και μικρές επιχειρήσεις μέσω δανείων SBA (7a), τα οποία χορηγούνται μέσω τραπεζών, πιστωτικών ενώσεων και άλλων δανειστών. Η SBA παρέχει μια κρατική εγγύηση για το μεγαλύτερο μέρος του δανείου, αφήνοντας κάποιο «περιθώριο» για τους εντολείς.

Κατά τον Pleißner εάν είναι επαρκώς δομημένη ώστε να πληροί τα κριτήρια επιλεξιμότητας, μια παρόμοια οργάνωση από την ΕΕ, ή από αναπτυξιακές τράπεζες, οργανισμούς ή μεμονωμένους κρατικούς φορείς θα μπορούσε να αποτελέσει σχέδιο για τη χρηματοδότηση ΜΜΕ και επενδύσεων Ε&Κ μέσω καλυμμένων ομολόγων (Premium).

Οι τράπεζες ως διαμεσολαβητές θα μπορούσαν να επωφεληθούν από τις χαμηλές κεφαλαιακές απαιτήσεις για αυτά τα δάνεια, ενισχύοντας την ικανότητα δανεισμού τους, διατηρώντας παράλληλα τον ρόλο τους ως σημεία επαφής και εντολοδόχοι.

Έχουν ήδη πραγματοποιηθεί αρκετές πρωτοβουλίες και συναλλαγές ΜΜΕ που χρηματοδοτούνται από ευρωπαϊκούς φορείς, όπου ο κίνδυνος έχει μοιραστεί. Η προσθήκη καλυμμένων ομολόγων όχι μόνο θα επέτρεπε χαμηλότερους συντελεστές στάθμισης κινδύνου, αλλά θα παρείχε επίσης στις ΜΜΕ χαμηλότερο κόστος χρηματοδότησης.

Δεύτερος τομέας δράσης: απαλλαγή από τις εκπομπές άνθρακα και ανταγωνιστικότητα

Στο δεύτερο κομβικό σημείο του Ντράγκι, ο Pleißner κάνει μια παρομοίωση με την καινοτομία. Η απαλλαγή από τις εκπομπές άνθρακα μπορεί να προωθηθεί μέσω εγγυήσεων που επιτρέπουν την αύξηση πίστωσης λόγω των ελάχιστων κεφαλαιακών απαιτήσεων των τραπεζών συν την προσιτή χρηματοδότηση μέσω καλυμμένων ομολόγων.

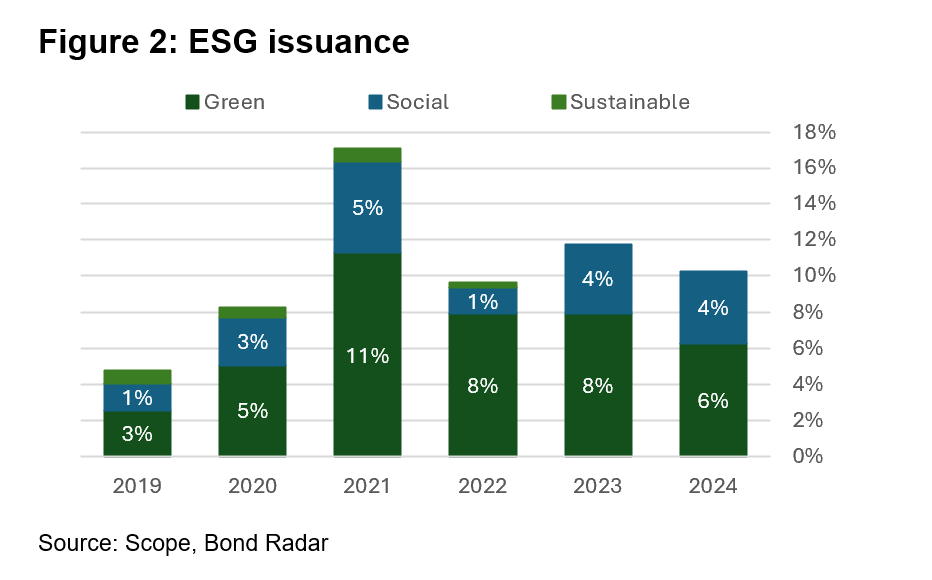

Τα καλυμμένα ομόλογα ενισχύουν ήδη την απαλλαγή από τον άνθρακα μέσω της αναχρηματοδότησης βιώσιμων εξασφαλίσεων. Τα πράσινα καλυμμένα ομόλογα εξακολουθούν να είναι μια θέση στη συνολική χρηματοδότηση των τραπεζών, αλλά προσθέτουν χρηματοδότηση και διαφοροποίηση των επενδυτών, παρέχοντας ένα σταθεροποιητικό στοιχείο στο μείγμα χρηματοδότησης μιας τράπεζας.

Τα άμεσα κίνητρα για την έκδοση πράσινων καλυμμένων ομολόγων είναι χαμηλά – προς το παρόν. Αλλά ταυτόχρονα η βάση των επενδυτών και επομένως τα βιβλία παραγγελιών για πράσινες εκδόσεις τείνουν να είναι μεγαλύτερα.

Αυτή η τάση, κατά τον Pleißner θα αυξηθεί. Οι μεγάλοι, παγκοσμίως ενεργοί εκδότες δεν θα έχουν, με την πάροδο του χρόνου, καμία εναλλακτική λύση από το να γίνουν ενεργοί εκδότες καλυμμένων ομολόγων με περιβαλλοντική ή κοινωνική σήμανση.

Από την αρχή του έτους μέχρι σήμερα, η δραστηριότητα των πράσινων καλυμμένων ομολόγων είναι χαμηλή. Φέτος έχει τη δυνατότητα να ξεπεράσει το 2023 και το 2022, ενώ θα μπορούσε να ενισχυθεί και από την πολιτική προώθηση.

Τρίτος τομέας δράσης: αύξηση της ασφάλειας και μείωση των εξαρτήσεων

Ίσως είναι αλαζονικό να ισχυριστεί κανείς ότι τα καλυμμένα ομόλογα προσθέτουν στον τρίτο τομέα δράσης του Ντράγκι, δηλαδή την αύξηση της ασφάλειας και μείωση των εξαρτήσεων. Ενώ τα καλυμμένα ομόλογα δεν θα αποτρέψουν τον πόλεμο ή δεν θα παρέχουν σημαντική στρατιωτική χρηματοδότηση (παρόλο που υπάρχουν ενδείξεις για κάποια στρατιωτική χρηματοδότηση σε ομάδες κάλυψης του δημόσιου τομέα), παρέχουν χρηματοπιστωτική σταθερότητα.

Επειδή το καλυμμένο ομόλογο είναι ένα ευρωπαϊκό προϊόν που χρησιμοποιείται κυρίως από ευρωπαίους εκδότες, η δύναμή του δεν έγκειται μόνο στον μηχανισμό διπλής προσφυγής αλλά κυρίως στην ισχυρή διακυβέρνησή του. Με αυτό, η Ευρώπη διαθέτει ήδη ένα ισχυρό και σταθερό χρηματοπιστωτικό μέσο που παρέχει στις τράπεζες στην Ευρώπη αναχρηματοδότηση που προέρχεται κυρίως από την ίδια την Ευρώπη. Αυτό παρέχει ανεξαρτησία έναντι των πολιτικών και μακροοικονομικών επιρροών και υποστηρίζει την κυριαρχία της Ευρώπης.

Το ευρωπαϊκό καλυμμένο ομόλογο είναι ένα αποδεδειγμένο προϊόν που μπορεί να διευρυνθεί με ελάχιστη ανάγκη για τροποποιήσεις ή χαλάρωση των προτύπων. Σε αντίθεση με άλλα χρηματοπιστωτικά μέσα, έχει αποδειχθεί ότι είναι ένα «αειθαλές» μέσο έκδοσης και διαπραγμάτευσης, ακόμη και σε ακραία οικονομικά περιβάλλοντα.

Latest News

Ο Τραμπ «παγώνει» τους δασμούς και η Wall Street εκτοξεύεται - Σε ιστορικά υψηλά οι δείκτες

Ο Dow Jones σημείωσε τη μεγαλύτερη άνοδό του από τον Μάρτιο του 2020, ο Nasdaq Composite είχε τη δεύτερη καλύτερη συνεδρίαση όλων των εποχών ενώ ο S&P 500 σημείωσε τη μεγαλύτερη ημερήσια άνοδο από το 2008

Γιατί οι επενδυτές πουλάνε τα «ασφαλή» κρατικά ομόλογα των ΗΠΑ

Τα hedge funds, η ύφεση και οι φόβοι για αντίποινα της Κίνας

Πάγωσε τους δασμούς ο Τραμπ… πρωτοφανές το ράλι στη Wall Street

Η Apple σημειώνει άνοδο 7%, η Nvidia κερδίζει 10% και η Walmart ενισχύεται κατά 9%

Νέα βουτιά στις ευρωαγορές, στη σκιά του εμπορικού πολέμου

Oι traders αλλάζουν τα στοιχήματά τους, προβλέποντας νέες μειώσεις επιτοκίων το προσεχές διάστημα από την Ευρωπαϊκή Κεντρική Τράπεζα και τη Federal Reserve

Έσωσε στο τέλος τις 1.500 μονάδες το ΧΑ - Τεράστιες οι διακυμάνσεις

Το Χρηματιστήριο Αθηνών βρίσκεται σε μια μέγγενη που δεν μπορεί να ξεφύγει

Άμυνες στην αβεβαιότητα βγάζει η Wall Street, ανησυχία για τα ομόλογα

Ο εμπορικός πόλεμος μεταξύ Κίνας και ΗΠΑ δεν δείχνει σημάδια αποκλιμάκωσης

Βαθαίνει και πάλι η πτώση στο ΧΑ - Βαριές οι απώλειες σε όλο το ταμπλό

Το ΧΑ προσπαθεί να κρατηθεί στη ζώνη των 1.520 μονάδω

Κίνα: Σήμα της PBOC προς τις τράπεζες να μειώσουν τις αγορές δολαρίων

Μια ακόμα κίνηση της κεντρικής τράπεζας της Κίνας για μην επιτρέψει την απότομη πτώση του γιουάν

Εκτινάχθηκε το ελληνικό spread - Στη δίνη των δασμών το ελληνικό κόστος δανεισμού

Το δασμολογικό τσουνάμι του Τραμπ πλήττει ακόμα και τα παραδοσιακά επενδυτικά καταφύγια

Λυγίζει υπό τη διεθνή αβεβαιότητα και τον FTSE Russell ο Γενικός Δείκτης

Στη μεγάλη διεθνή αβεβαιότητα που έχει να αντιμετωπίσει το ΧΑ προστέθηκε πλέον και ο FTSE Russell

![Airbnb: Ρεκόρ διανυκτερεύσεων σε καταλύματα βραχυχρόνιας μίσθωσης – Στα ύψη η ζήτηση σε Ελλάδα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-1-90x90.jpg)