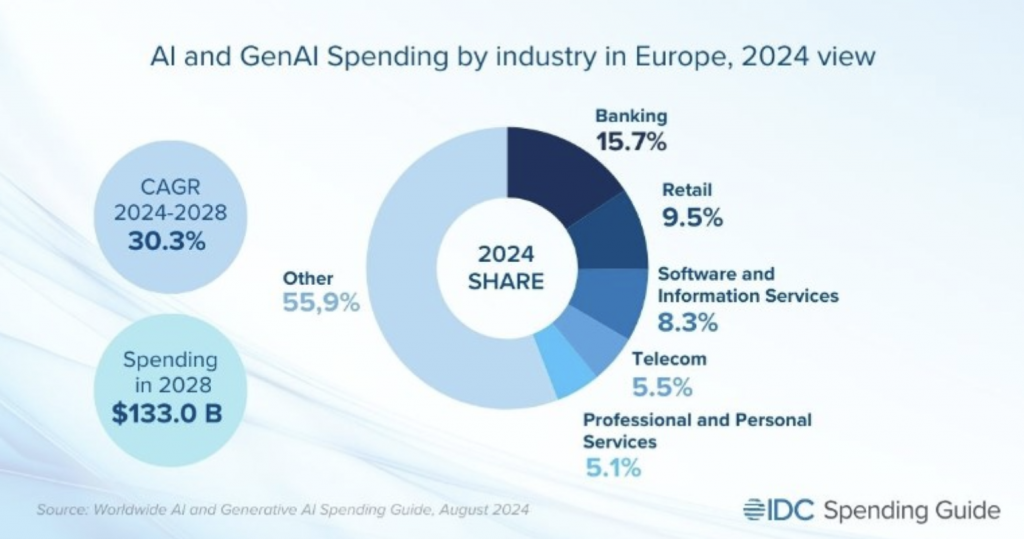

Στα 133 δισ. έως το 2028 αναμένεται να ανέλθουν οι ευρωπαϊκές δαπάνες στην τεχνητή νοημοσύνη, καταγράφοντας μέσο ετήσιο ρυθμό ανάπτυξης 30,3% την περίοδο 2024-2028, σύμφωνα με μελέτη της IDC. Ο χρηματοοικονομικός τομέας, σύμφωνα με τις εκτιμήσεις, ηγείται στην κούρσα των επενδύσεων σε ΑΙ, ακολουθούμενος από το λιανικό εμπόριο και τον κλάδο της υγειονομικής περίθαλψης, ενώ οι επενδύσεις στη γενετική τεχνητή νοημοσύνη (GenAI) θα εκτοξευτούν , κυρίως λόγω της αυξημένης ζήτησης για εξατομικευμένες λύσεις και υπηρεσίες με βάση την τεχνολογία αυτή.

Σύμφωνα με τη νέα πρόβλεψη του Worldwide AI and Generative AI Spending Guide, που δημοσιεύτηκε από την IDC, όπως αναφέρει και το ΣΕΠΕ, οι λύσεις γενετικής τεχνητής νοημοσύνης (GenAI) προσελκύουν την προσοχή των επενδυτών, ήδη, από τα τέλη του 2022.

Τεχνητή νοημοσύνη: Αύξηση κατά 94% στις πατέντες AI της BofA από το 2022

“Ενώ η ίδια η τεχνητή νοημοσύνη δεν είναι καινούργια, η επιτάχυνση στην υιοθέτηση του ΑΙ καθοδηγείται σε μεγάλο βαθμό από την προσοχή που περιβάλλει το GenAI, η υιοθέτηση του οποίου κινείται γρήγορα από την πρώιμη δοκιμαστική περίοδο και τον πειραματισμό σε πιο ολοκληρωμένες επιχειρηματικές λύσεις”, αναφέρουν οι αναλυτές της IDC. Δεν είναι τυχαίο ότι ο μέσος ετήσιος ρυθμός ανάπτυξης (CAGR) για το GenAI αναμένεται να διαμορφωθεί σε 55% κατά την περίοδο πρόβλεψης έως το 2028, σημαντικά υψηλότερο από αυτό των πιο καθιερωμένων τεχνολογιών AI.

Μπαράζ επενδύσεων

Όπως αναφέρει και το ΣΕΠΕ, σύμφωνα με την έρευνα “Future Enterprise Resiliency & Spending Survey” της IDC, περίπου το 40% των ευρωπαϊκών εταιρειών πραγματοποιεί σημαντικές επενδύσεις στο GenAI, με τα επενδυτικά σχέδια να κατευθύνονται, κυρίως, στην εκπαίδευση, τον κλάδο του λογισμικού και τις συμβουλευτικές υπηρεσίες τους επόμενους 18 μήνες. Επιπλέον, όπως δείχνει η ίδια έρευνα, το 30% των εταιρειών έχει, ήδη, αναπτύξει εφαρμογές και υπηρεσίες βελτιωμένες με GenAI σε περιβάλλοντα παραγωγής.

Από τεχνολογική άποψη, το λογισμικό θα είναι η μεγαλύτερη κατηγορία δαπανών τεχνητής νοημοσύνης, αντιπροσωπεύοντας περίπου το 58% των συνολικών επενδύσεων και θα συνεχίσει να αυξάνεται καθ’ όλη την περίοδο πρόβλεψης έως το 2028. Σύμφωνα με τους αναλυτές, οι εφαρμογές και οι πλατφόρμες θα αντιπροσωπεύουν την πλειοψηφία των δαπανών λογισμικού.

Ωστόσο, έως το 2028, οι πλατφόρμες τεχνητής νοημοσύνης θα κυριαρχούν, επιτρέποντας στους τελικούς χρήστες να αναπτύξουν πιο προσαρμοσμένες λύσεις, ως απάντηση στην αυξανόμενη ζήτηση για προσαρμοσμένα προϊόντα.

Οι υπηρεσίες θα είναι η δεύτερη μεγαλύτερη και ταχύτερα αναπτυσσόμενη κατηγορία, ακολουθούμενη από το hardware. Οι ευρωπαϊκές επενδύσεις σε υποδομή ως υπηρεσία (IaaS), διακομιστές και αποθηκευτικό χώρο αναμένεται να είναι χαμηλότερες από αυτές στις ΗΠΑ, καθώς οι μεγάλοι πάροχοι υποδομών βρίσκονται εκτός Ευρώπης.

Πρωταγωνιστούν οι τράπεζες

Ο τομέας των χρηματοοικονομικών υπηρεσιών αναμένεται να ηγηθεί των δαπανών τεχνητής νοημοσύνης κατά την περίοδο πρόβλεψης, με τις τράπεζες να βρίσκονται στην πρώτη γραμμή, αντιπροσωπεύοντας περισσότερο από το 23% των συνολικών επενδύσεων σε ΑΙ.

Άλλες μεγάλες βιομηχανίες με κομβικό ρόλο στις δαπάνες τεχνητής νοημοσύνης περιλαμβάνουν το λιανικό εμπόριο και τις υπηρεσίες λογισμικού/πληροφοριών. Τα μέσα ενημέρωσης και η ψυχαγωγία θα είναι ο ταχύτερα αναπτυσσόμενος τομέας, με CAGR που θα ξεπερνά το 33%.

Επιπλέον, η υγειονομική περίθαλψη, οι βιοεπιστήμες και το λιανικό εμπόριο θα καταγράψουν ρυθμούς ανάπτυξης άνω του μέσου όρου, με τα CAGR να ξεπερνούν το 30% κατά την περίοδο πρόβλεψης.

Latest News

Η Δικαιοσύνη αναβαθμίζεται ψηφιακά με συστήματα AI

Μέχρι σήμερα, η μετάφραση εκατοντάδων, αν όχι χιλιάδων, σελίδων και η αναζήτηση διαθέσιμων μεταφραστών και διερμηνέων, ειδικά σε κάποιες γλώσσες, προκαλεί σημαντικές καθυστερήσεις

Ξεκινά η υλοποίηση του ελληνικού εργοστασίου τεχνητής νοημοσύνης

Το AI Factory «Pharos» είναι ένα από τα πρώτα δεκατρία «εργοστάσια» Τεχνητής Νοημοσύνης στην Ευρώπη

Η TDK φέρνει επανάσταση στη δημιουργική ΑΙ

Η TDK κατέγραψε χρόνους απόκρισης 20 τρισεκατομμυρίων του δευτερολέπτου στη δοκιμή για τη βελτίωση των ταχυτήτων μεταφοράς δεδομένων

Ξεπέρασαν τις 15.000 οι επισκέπτες στη Beyond 2025

Η BEYOND 2025 συγκέντρωσε περισσότερους από 300 εκθέτες από την Ελλάδα και από 10 χώρες

Οι start-ups που δημιουργούν εργαλεία παραγωγικότητας είναι το νέο μεγάλο στοίχημα της ΑΙ - Ποιες είναι

Οι επενδυτές ποντάρουν σε AI startups που αναπτύσσουν πρακτικές εφαρμογές της ΑΙ αναζητώντας μεγάλα κέρδη χωρίς τεράστιες δαπάνες

Τα 5 πράγματα που δεν πρέπει να μοιράζεστε ποτέ με την τεχνητή νοημοσύνη

To ChatGPT, όπως και άλλα εργαλεία τεχνητής νοημοσύνης, εξελίσσονται χρησιμοποιούνται από όλο και περισσότερους ανθρώπους για μια ευρεία γκάμα αναζητήσεων

Ποιες είναι οι 10 χώρες με τα περισσότερα ταλέντα στην AI

Έρευνα της Microsoft, με τη συμμετοχή 31.000 ατόμων σε 31 χώρες, έδειξε ότι το 66% των επιχειρήσεων δεν θα προσλάμβανε κάποιον χωρίς δεξιότητες στην τεχνητή νοημοσύνη

Η συμβολή της ΑΙ στην κατανόηση της σεισμικής κρίσης στη Σαντορίνη

Τα πρώτα αποτελέσματα της χρήση υψηλής τεχνολογίας και τεχνητής νοημοσύνης στην παρακολούθηση της σεισμικής δραστηριότητας στη Σαντορίνη

Alphabet και Nvidia επενδύουν στην εταιρεία του Σάτσκεβερ, συνιδρυτή της OpenAI

Σύμφωνα με το Reuters, Alphabet και Nvidia επενδύουν στην SSI του Ίλια Σάτσκεβερ που είχε αποχωρήσει πέρυσι από την OpenAI δημιουργό του ChatGTP

Πισσαρίδης (LSE): Η μάχη για την AI κερδίζεται με επενδύσεις και αλλαγές

Για την ανάγκη επενδύσεων στην Τεχνητή Νοημοσύνη και τα βήματα που πρέπει να κάνει η Ευρώπη ώστε να μη χάσει ακόμα περισσότερο έδαφος από τις ΗΠΑ, μίλησε ο Χριστόφορος Πισσαρίδης, Regius Professor, London School of Economics and Political Science