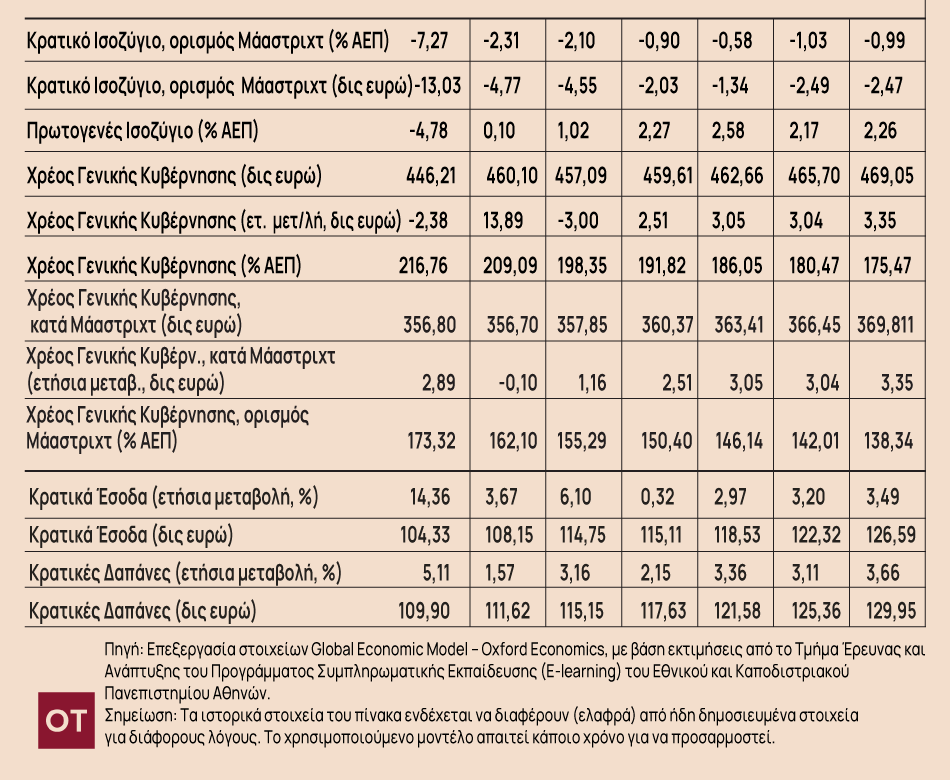

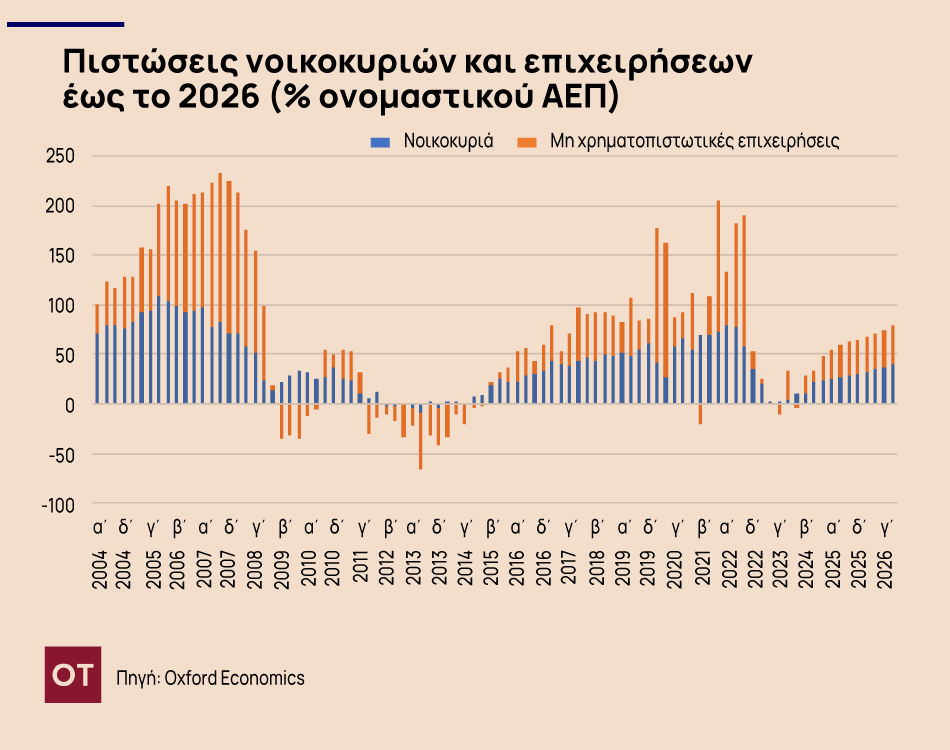

Μετά από μια παρατεταμένη περίοδο στασιμότητας, ο δανεισμός προς τα νοικοκυριά και τις επιχειρήσεις στην Ευρωζώνη αρχίζει να παρουσιάζει σημάδια ανάκαμψης, αν και η πρόοδος παραμένει μέτρια (Oxford Economics, 31/12/2024). Μετά από μια αδύναμη πιστωτική δυναμική που θυμίζει περιόδους ύφεσης σε μεγάλο μέρος του 2023, τα πρόσφατα στοιχεία δείχνουν μια στροφή προς τη βελτίωση, αν και από μια χαμηλή βάση. Ο ρυθμός με τον οποίο θα ανακάμψουν οι πιστωτικές ροές θα είναι καθοριστικός για τη διαμόρφωση των προοπτικών για τις επενδύσεις και τις καταναλωτικές δαπάνες τα επόμενα χρόνια.

Στον απόηχο των επιθετικών αυξήσεων των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), οι πιστωτικές ροές προς τον ιδιωτικό τομέα μειώθηκαν απότομα. Μέχρι το τέλος του 2022, τα νέα δάνεια είχαν μειωθεί σημαντικά. Η μείωση συνεχίστηκε το 2023, και τελικά έγινε ελαφρώς αρνητική, καθώς οι αποπληρωμές δανείων ξεπέρασαν τις νέες χορηγήσεις. Αν και τους τελευταίους μήνες σημειώθηκαν οριακές βελτιώσεις, ο συνολικός δανεισμός παραμένει υποτονικός.

Οι πρόσφατες ενέργειες της ΕΚΤ, οι οποίες περιλάμβαναν αρκετές αυξήσεις επιτοκίων, επέτειναν την πτωτική τάση του δανεισμού. Η ταχύτητα και η κλίμακα αυτών των αυξήσεων των επιτοκίων εισήγαγαν πρωτοφανή αβεβαιότητα τόσο για τους δανειστές όσο και για τους δανειολήπτες, μεταβάλλοντας τα πιστωτικά πρότυπα και μειώνοντας τη ζήτηση για νέα δάνεια. Ως αποτέλεσμα, η δανειοδοτική δραστηριότητα δεν ευθυγραμμίστηκε με την ιστορική ανταπόκριση που συνήθως παρατηρείται σε κύκλους αύξησης των επιτοκίων.

Επιπλέον, η ζήτηση για δάνεια επηρεάστηκε περαιτέρω από τις οικονομικές συμπεριφορές που διαμορφώθηκαν κατά τη διάρκεια της πανδημίας. Τα υψηλά επίπεδα καταθέσεων των νοικοκυριών και των επιχειρήσεων κατά τη διάρκεια αυτής της περιόδου παρείχαν ένα μαξιλάρι που καθυστέρησε την ανάγκη για νέο δανεισμό. Αν και τα επίπεδα των καταθέσεων άρχισαν να ομαλοποιούνται το 2022, τα αυξημένα επιτόκια δανεισμού και τα αυστηρά πιστωτικά πρότυπα εξακολουθούν να περιορίζουν τη διάθεση για δανεισμό. Αυτή η δυναμική οδήγησε πολλά νοικοκυριά και επιχειρήσεις να αντλήσουν τις υπάρχουσες καταθέσεις αντί να αναλάβουν νέο χρέος.

Οι μελλοντικοί δείκτες υποδηλώνουν ότι το τοπίο δανεισμού σταθεροποιείται, ακόμη και αν η ανάκαμψη παραμένει σταδιακή. Η ζήτηση για δάνεια έχει αρχίσει να βελτιώνεται, με αξιοσημείωτη αύξηση του δανεισμού των νοικοκυριών, ιδίως για στεγαστικά δάνεια. Η καταναλωτική πίστη και η ζήτηση επιχειρηματικών δανείων έχουν επίσης δείξει σημάδια ανάκαμψης, αν και η πρόοδος σε αυτούς τους τομείς παραμένει μέτρια.

Αξίζει να σημειωθεί ότι τα πρότυπα δανεισμού έχουν χαλαρώσει ελαφρώς για τα στεγαστικά δάνεια, αν και οι απαιτήσεις για τα καταναλωτικά και επιχειρηματικά δάνεια παραμένουν αυστηρές. Αυτή η απόκλιση υπογραμμίζει μια προσεκτική ανάκαμψη της διάθεσης για δανεισμό σε διάφορους τομείς.

Με βάση ένα υπόδειγμα που ενσωματώνει βασικές οικονομικές μεταβλητές, όπως οι καταναλωτικές δαπάνες, οι τιμές των κατοικιών, τα επιτόκια και ο πληθωρισμός, οι προβλέψεις της Oxford Economics κάνουν λόγο για αργή αλλά σταθερή άνοδο των δανείων νοικοκυριών και επιχειρήσεων έως το 2026 (Διάγραμμα 1), που αναμένεται να φτάσουν στα 39,4 δις ευρώ για τα νοικοκυριά και τα 39,1 δις ευρώ για τις μη χρηματοπιστωτικές επιχειρήσεις.

Αυτή η σταδιακή άνοδος συνάδει με την τάση χαλάρωσης των επιτοκίων δανεισμού, η οποία θα μπορούσε να επιταχύνει το δανεισμό. Επιπλέον, η απομείωση των αποθεμάτων των επιχειρήσεων κατά το επόμενο έτος είναι πιθανό να ενισχύσει τη ζήτηση δανεισμού.

Οι εκτιμήσεις της Oxford Economics αφορούν στο ότι η ΕΚΤ θα συνεχίσει τις μειώσεις των επιτοκίων μέχρι το 2025, μειώνοντας τελικά το επιτόκιο καταθέσεων κάτω από το 2%. Οποιαδήποτε καθυστέρηση ή μείωση αυτού του κύκλου χαλάρωσης θα μπορούσε να περιορίσει περαιτέρω την πιστωτική ανάπτυξη, προσθέτοντας πίεση σε μια ήδη εύθραυστη ανάκαμψη.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)