Την αξία των κεφαλαίων του Ταμείου Ανάκαμψης τονίζει η Morningstar DBRS για τη διατήρηση της πιστωτικής επέκτασης σε χώρες, βασικούς δικαιούχους, της Ευρωζώνης, μεταξύ των οποίων και η Ελλάδα. Όπως εξηγεί, οι χορηγήσεις των κεφαλαίων περνούν μέσα από το τραπεζικό σύστημα, αντισταθμίζοντας έτσι τις πιέσεις που θα υπάρξουν από το 2025 στα επιτοκιακά περιθώρια, λόγω της μείωσης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα.

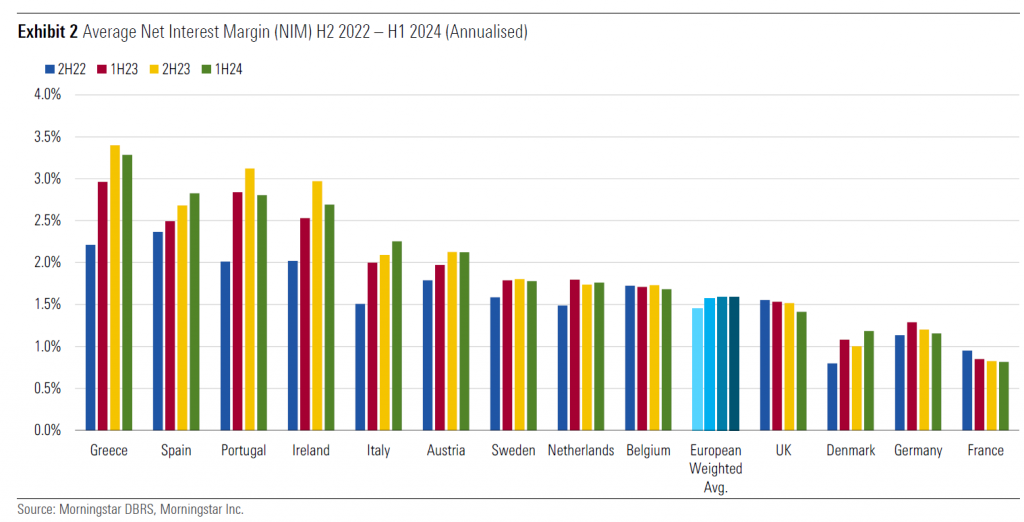

Σύμφωνα με την Morningstar DBRS, οι τράπεζες σε χώρες όπως η Πορτογαλία, η Ελλάδα και η Ιρλανδία, είναι πιθανό να παρουσιάσουν τη μεγαλύτερη πτώση σε ετήσια βάση στα NIM το 2025, ακολουθούμενες από την Ισπανία και την Ιταλία, αλλά ο αντίκτυπος θα μπορούσε να αμβλυνθεί και να καθυστερήσει, στο βαθμό που οι τράπεζες διαθέτουν αντισταθμίσεις.

Τραπεζικά ομόλογα: Ανεξάντλητη η ζήτηση, ευκαιρία για χαμηλότερο κόστος

Επιπλέον, στην Ελλάδα, όπου τα στεγαστικά δάνεια είναι ως επί το πλείστον με κυμαινόμενα επιτόκια, εφαρμόστηκε ανώτατο όριο επιτοκίων από τον Μάιο του 2023, με αποτέλεσμα η Morningstar DBRS να μη βλέπει περαιτέρω επιπτώσεις το 2025 από τη μείωση των επιτοκίων. Τα μέτρα που έχουν εφαρμοστεί μέχρι τώρα επέτρεψαν στις τράπεζες να αναφέρουν υγιή κέρδη.

Θετικές οι τάσεις της κερδοφορίας

H Morningstar DBRS αναμένει από τις ευρωπαϊκές τράπεζες να διατηρήσουν τις βελτιωμένες επιδόσεις τους καθ’ όλη τη διάρκεια του 2025, μετά από έναν ασυνήθιστα υψηλό μπαράζ θετικών ενεργειών αξιολόγησης πιστοληπτικής ικανότητας το 2024.

Ειδικότερα, αναμένει ότι τα κέρδη θα παραμείνουν ισχυρά, αν και κάτω από τα εξαιρετικά επίπεδα του 2023 και του 2024, με τα επιτοκιακά έσοδα να αναμένεται να μειωθούν καθώς τα περιθώρια συμπιέζονται. Αλλά θα αντισταθμιστούν από την ισχυρότερη αύξηση των δανείων. Το κόστος εκτιμάται ότι θα αυξηθεί περαιτέρω, αν και με βραδύτερο ρυθμό.

Στα θετικά, η Morningstar DBRS αναμένει περαιτέρω αύξηση των εσόδων από αμοιβές και σταθερό κόστος κινδύνου. Οι διαρθρωτικές διαφορές στην κερδοφορία μεταξύ των χωρών θα παραμείνουν το 2025.

Η Morningstar DBRS αναμένει ελαφρά επιδείνωση της ποιότητας του ενεργητικού, καθώς η αδυναμία σε ορισμένους εταιρικούς τομείς θα αντισταθμιστεί σε μεγάλο βαθμό από τις καλύτερες οικονομικές προοπτικές και τα χαμηλότερα επιτόκια.

Δεν πρέπει να ξεχνάμε εδώ ότι τα νοικοκυριά επωφελούνται από την αύξηση των μισθών και τα χαμηλότερα επιτόκια. Θα μπορούσε να προκύψει ένα ενδεχόμενο καθοδικό σενάριο για την οικονομική ανάπτυξη, εάν αυξηθούν όμως οι παγκόσμιες εμπορικές εντάσεις.

Οι ευρωπαϊκές τράπεζες μπαίνουν στο 2025 καλά κεφαλαιοποιημένες, καθώς επωφελήθηκαν από την ισχυρή εσωτερική δημιουργία κεφαλαίων το 2024, η οποία αντισταθμίστηκε εν μέρει από τις αυξημένες επιστροφές κεφαλαίων στους μετόχους.

Η 1η Ιανουαρίου 2025 σηματοδοτεί επίσης την εισαγωγή των τελικών κανόνων της Βασιλείας ΙΙΙ («Βασιλεία IV») στην Ευρώπη, αν και η πλήρης εφαρμογή θα διαρκέσει έως το 2032.

Δεδομένης της πίεσης των εσόδων καθώς μειώνονται τα επιτόκια, η ενοποίηση στον ευρωπαϊκό τραπεζικό τομέα θα μπορούσε να ενισχυθεί. Κατά την άποψη της Morningstar DBRS, οι διασυνοριακές συμφωνίες μεγάλης κλίμακας θα παραμείνουν πιθανότατα η εξαίρεση, με τις συνεργασίες και τις εξαγορές να είναι η προτιμώμενη επιλογή.

Ισχυρά αποτελέσματα

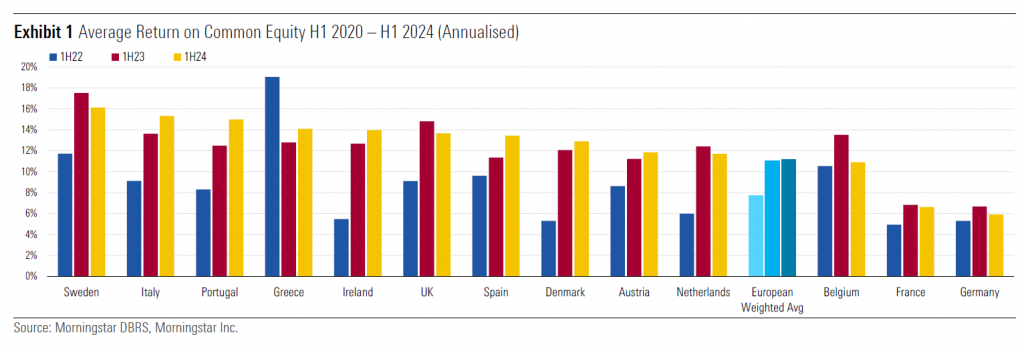

Οι ευρωπαϊκές τράπεζες διατήρησαν σε μεγάλο βαθμό την ισχυρή τους κερδοφορία το 2024, αναφέροντας μέση απόδοση ιδίων κεφαλαίων (ROE) 11,1% το 1ο εξάμηνο του 2024, η οποία ήταν σταθερή σε ετήσια βάση και σημαντικά υψηλότερη από ό,τι το 1ο εξάμηνο 2022.

Τα συνολικά καθαρά έσοδα από τόκους (ΝΙΙ) παρέμειναν σταθερά σε ετήσια βάση, ενώ οι αμοιβές και οι προμήθειες αυξήθηκαν κατά 8%. Τα έξοδα αυξήθηκαν κατά 7% σε ετήσια βάση λόγω του πληθωρισμού των μισθών και των επενδύσεων σε διάφορους τομείς.

Το κόστος του κινδύνου παρουσίασε μικρή διακύμανση σε σύγκριση με το προηγούμενο έτος. Εκτός από το υποστηρικτικό περιβάλλον των επιτοκίων, τα αυστηρά προγράμματα αναδιάρθρωσης μείωσαν το πιστωτικό και λειτουργικό κόστος και βοήθησαν τις τράπεζες να αποκαταστήσουν την κερδοφορία.

Οι περικοπές επιτοκίων θα οδηγήσουν τα χαμηλότερα τραπεζικά κέρδη το 2025

Για το 2025, η Morningstar DBRS αναμένει από τις ευρωπαϊκές τράπεζες να αναφέρουν κάπως χαμηλότερα κέρδη, καθώς η πτώση των επιτοκίων μειώνει τα NII. Το NII αποτελεί περισσότερο από το 70% των βασικών εσόδων των ευρωπαϊκών τραπεζών (NII + Προμήθειες) και επομένως έχει μεγάλο αντίκτυπο στη συνολική κερδοφορία.

Επιπλέον, αναμένει ότι η πίεση του λειτουργικού κόστους θα συνεχιστεί, αν και με βραδύτερο ρυθμό.

Κατά την άποψή της, το πιστωτικό κόστος θα παραμείνει σε μεγάλο βαθμό αμετάβλητο σε σύγκριση με το 2024 λόγω της μέτριας βελτίωσης των οικονομικών επιδόσεων. Ωστόσο, αναμένει ότι οι τράπεζες θα παραμείνουν σταθερά κερδοφόρες σε σύγκριση με την προηγούμενη περίοδο αρνητικών επιτοκίων.

Καθαρό εισόδημα από τόκους: Το περιθώριο θα μειωθεί, αλλά η αύξηση του δανεισμού θα παραμείνει

Η αύξηση των ΝΙΙ επιβραδύνθηκε σημαντικά το πρώτο εξάμηνο του 2024 και άρχισε να γίνεται αρνητική σε ορισμένες χώρες. Αυτό οφειλόταν κυρίως στην πίεση στο καθαρό επιτοκιακό περιθώριο (NIM), καθώς η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) τερμάτισε την αποζημίωση των ελάχιστων αποθεματικών τον Σεπτέμβριο του 2023 και η ανατιμολόγηση των περιουσιακών στοιχείων επιβραδύνθηκε σημαντικά, ενώ το κόστος για τις καταθέσεις αυξήθηκε.

Το 2025, η Morningstar DBRS αναμένει μείωση των περιθωρίων, καθώς ο ρυθμός μείωσης των επιτοκίων συνεχίζεται, μειώνοντας περαιτέρω τα περιθώρια, αντισταθμίζοντας μόνο εν μέρει από τους υψηλότερους όγκους δανείων.

Τα χαμηλότερα επιτόκια πολιτικής έχουν άμεσο αρνητικό αντίκτυπο στα ΝΙΜ των τραπεζών μέσω χαμηλότερων αποδοχών των καταθέσεων της κεντρικής τράπεζας. Οι τράπεζες με υψηλό ποσοστό δανείων με κυμαινόμενο επιτόκιο θα αντιμετωπίσουν επίσης καθοδική ανατιμολόγηση του δανειακού τους χαρτοφυλακίου.

Ως εκ τούτου, η Morningstar DBRS αναμένει από τις τράπεζες που επωφελήθηκαν περισσότερο από τις αυξήσεις των επιτοκίων, να παρουσιάσουν μεγαλύτερες μειώσεις στα NIM από το 2025 και μετά.

Επιπλέον, οι τράπεζες που δεν έχουν μετακυλίσει μεγάλο μέρος των αυξήσεων επιτοκίων στους καταθέτες τους (χαμηλά beta κατάθεσης), δεν θα επωφεληθούν ιδιαίτερα από την αντιστροφή των επιτοκίων.

Ως αποτέλεσμα, τράπεζες σε χώρες όπως η Πορτογαλία, η Ελλάδα και η Ιρλανδία, είναι πιθανό να παρουσιάσουν τη μεγαλύτερη πτώση σε ετήσια βάση στα NIM το 2025, ακολουθούμενες από την Ισπανία και την Ιταλία.

Στο βαθμό που οι τράπεζες διαθέτουν αντισταθμίσεις, ο αντίκτυπος θα μπορούσε να αμβλυνθεί και να καθυστερήσει.

Από την άλλη, σε χώρες όπως η Γερμανία, το Ηνωμένο Βασίλειο και η Ολλανδία, όπου τα beta καταθέσεων ήταν υψηλότερα, η Morningstar DBRS αναμένει ότι οι μειώσεις του NIM θα είναι λιγότερο έντονες.

Οι τράπεζες στη Γαλλία, όπου τα beta καταθέσεων είναι τα υψηλότερα στην Ευρώπη, λόγω ρυθμιστικών απαιτήσεων, και όπου η ανατιμολόγηση των δανείων είναι ακόμη σε εξέλιξη, είναι πιθανό να παρουσιάσουν αύξηση του περιθωρίου κέρδους, αν και από χαμηλό επίπεδο.

Δεδομένης της προσδοκίας ότι τα επιτόκια πολιτικής θα παραμείνουν σταθερά στο θετικό έδαφος, η Morningstar DBRS αναμένει ότι τα περιθώρια θα παραμείνουν γενικά πάνω από τα επίπεδα του 2022.

Επίσης, ορισμένες χώρες της Νότιας Ευρώπης επωφελούνται από τα δάνεια που διατίθενται από το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας της Ευρώπης. Στην Ελλάδα, τα δάνεια αυτά εκταμιεύονται μέσω τραπεζών, οδηγώντας σε σημαντικά υψηλότερη αύξηση των δανείων.

Σε άλλες χώρες, ο αντίκτυπος είναι πιθανό να είναι πιο έμμεσος, καθώς τα έργα που χρηματοδοτούνται από αυτά τα ταμεία τονώνουν την ανάπτυξη.

Η κυβερνητική παρέμβαση συνεχίζεται, αλλά ο αντίκτυπος είναι ακόμα περιορισμένος

Αντιδρώντας στην αύξηση των κερδών των τραπεζών, ορισμένες κυβερνήσεις εξέτασαν μέτρα με τη μορφή πρόσθετων τραπεζικών φόρων ή ανώτατων ορίων επιτοκίων. Ως μέρος αυτών των μέτρων, η Ισπανία εφάρμοσε έναν έκτακτο φόρο το 2023, ο οποίος παραμένει σε ισχύ μέχρι το 2024. Επί του παρόντος, η κυβέρνηση επιδιώκει όχι μόνο να παρατείνει τον φόρο κατά άλλα τρία χρόνια, αλλά και να αυξήσει τον φορολογικό συντελεστή και να επεκτείνει το πεδίο εφαρμογής.

Στην Ελλάδα, όπου τα στεγαστικά δάνεια είναι ως επί το πλείστον με κυμαινόμενα επιτόκια, εφαρμόστηκε ανώτατο όριο επιτοκίων από τον Μάιο του 2023 για διάρκεια 12 μηνών, αλλά η Morningstar DBRS δεν βλέπει περαιτέρω επιπτώσεις το 2025. Τα μέτρα που έχουν εφαρμοστεί μέχρι τώρα επέτρεψαν στις τράπεζες να αναφέρουν υγιή κέρδη.

Για τις ιταλικές τράπεζες, αναμένει ότι οι φορολογικές αλλαγές να μειώσουν την κερδοφορία το 2025. Συγκεκριμένα, η έκπτωση των αναβαλλόμενων φορολογικών απαιτήσεων θα ανασταλεί το 2025 και το 2026 .

Latest News

ΔΕΠΑ Εμπορίας: Έτοιμη για λειτουργία η πρώτη μονάδα παραγωγής συμπιεσμένου βιομεθανίου

Ολοκληρώθηκαν οι απαραίτητοι έλεγχοι αναφέρει η ΔΕΠΑ Εμπορίας

SOS για τις ελληνικές εξαγωγές εκπέμπει ο Εμπορικός Σύλλογος Πειραιά

Το ελληνικό εμπόριο κινδυνεύει να αντιμετωπίσει μείωση της εξαγωγικής του δραστηριότητας.

Νέα αύξηση των τιμών στόχων για τις ελληνικές τράπεζες από την Deutsche Bank

Οι επιδόσεις ξεπέρασαν τις προσδοκίες το 2024 - Οι ελληνικές τράπεζες παρέχουν τα εχέγγυα για ισχυρή μελλοντική κερδοφορία

Επί δύο ο τζίρος της Κύκνος σε πέντε χρόνια - Προβληματισμός από τους δασμούς Τραμπ

Στα 39,32 εκατ. ευρώ ο τζίρος της υπεραιωνόβιας βιομηχανίας από το Ναύπλιο παρά την πτώση των εξαγωγών

Με 560 εκατ. η MOH σπάει το ρεκόρ σε επενδύσεις – Χτίζει και τα φωτοβολταϊκά της Unagi

Η Motor Oil ανάμεσα στις επενδύσεις για το 2025 προγραμματίζει την κατασκευή τμήματος φωτοβολταϊκών συνολικής ισχύος 1,8 GW που απέκτησε με την εξαγορά του 75% της Unagi

Μείωση 20,4% της καταναλωτικής δαπάνης από το 2008 έως το 2023

Τι αποκαλύπτει η Ετήσια Έκθεση Ελληνικού Εμπορίου 2024 του ΙΝΕΜΥ – ΕΣΕΕ για την καταναλωτική δαπάνη και τα εισοδήματα

Ελληνική Εριουργία: Η πυρκαγιά στο διατηρητέο στα Άνω Πατήσια και η ιστορία που... αποκάλυψε

Το 1986 ήταν η τελευταία χρονιά λειτουργίας για την Ελληνική Εριουργία - Από τότε οι κτιριακές εγκαταστάσεις έστεκαν αποσβολωμένες στον χρόνο, μέχρι που κάηκαν....

Περνά στην αντεπίθεση η Εθνική - Το σχέδιο για τόνωση εσόδων και ο «ψηφιακός μεσίτης»

Η στρατηγική που ακολουθεί η Εθνική Τράπεζα για να τονώσει τα έσοδα από τόκους αλλά και προμήθειες - Η συνεργασία με Qualco

Motor Oil: Ανθεκτικότητα το 2024 με EBITDA 995 εκατ. – Προτεινόμενο μέρισμα 1,40 ευρώ/μετοχή

Η Motor Oil ανάρτησε τα οικονομικά αποτελέσματα του 2024 – Ανθεκτικότητα παρά τη μείωση των περιθωρίων διύλισης και τη χαμηλότερη παραγωγικότητα λόγω της πυρκαγιάς στο διυλιστήριο

Profile: Αύξηση τζίρου 33% το 2024 και επενδύσεις 100 εκατ. στην τριετία

H Profile είχε τζίρο 40,1 εκατ. το 2024, ενώ το ανεκτέλεστο ανέρχεται σε 130 εκατ ευρώ - Στόχος ο υπερδιπλασιασμός εσόδων στην τριετία

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)