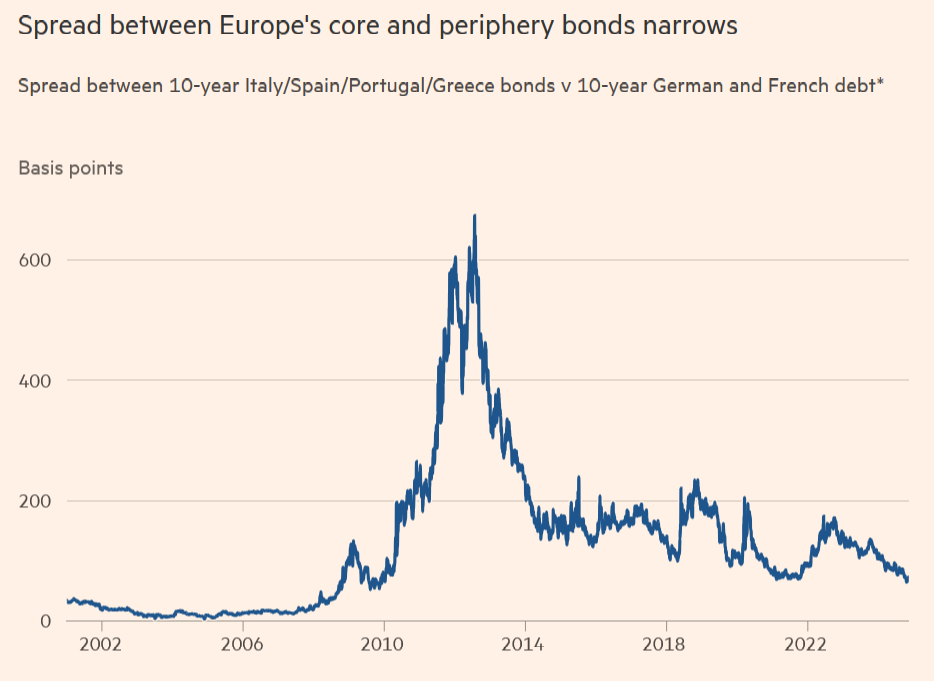

Μια αναταραχή βρίσκεται σε εξέλιξη στις αγορές κρατικών ομολόγων της Ευρώπης, όπως εκτιμά Rohan Khanna, στέλεχος της Barclays. Η διαφορά μεταξύ της απόδοσης των ομολόγων των αποκαλούμενων χωρών της περιφέρειας —δηλαδή της Ελλάδας, της Ιταλίας και της Ισπανίας— συμπιέζεται σε σχέση με τις χώρες – πυρήνα, δηλαδή τη Γαλλία και τη Γερμανία.

Ομόλογα: Οι ανησυχίες για τον πληθωρισμό επιστρέφουν στην αγορά χρέους των ΗΠΑ

Σε απλά λόγια, αυτό σημαίνει ότι η απαίτηση των επενδυτών premium για δανεισμό σε χώρες που κάποτε θεωρούνταν «πιο επικίνδυνες» μειώνεται. Οι επενδυτές «αγκαλιάζουν» τα περιφερειακά ομόλογα, ενώ το χρέος των χωρών του πυρήνα φαίνεται να έχει ξεπέσει. Η ουσία είναι ότι η βασική διάκριση πυρήνα-περιφέρειας είναι ξεπερασμένη, αναφέρει ο Rohan Khanna της Barclays, σε άρθρο του στους Financial Times.

Αυτό που εξέπληξε περισσότερο την αγορά είναι το πώς οι χώρες της περιφέρειας υπήρξαν σχετικοί κόμβοι πολιτικής σταθερότητας τα τελευταία χρόνια, επισημαίνει η Barclays

Η διαφορά μεταξύ της περιφέρειας της Ευρώπης και του πυρήνα φάνηκε πολύ κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους πριν από περισσότερο από μια δεκαετία, με βάση την οικονομική και δημοσιονομική ικανότητα των χωρών. Αλλά κατά τον Khanna της Barclays αυτό έχει αλλάξει.

Το Ταμείο «Επόμενης Γενιάς»

Ο ένας λόγος της αλλαγής είναι το πρόγραμμα της ΕΕ, Next Generation, το οποίο ξεκίνησε η Ευρωπαϊκή Επιτροπή μετά την πανδημία του Covid. Οι φτηνές επιχορηγήσεις και τα δάνεια που διατίθενται σε χώρες μέσω του προγράμματος έχουν δημιουργήσει ισχυρά κίνητρα για τις κυβερνήσεις να τηρήσουν τα κριτήρια της Κομισιόν.

Αυτό δεν σημαίνει ότι τα πολιτικά σφάλματα έχουν εξαφανιστεί εντελώς και η ευρωζώνη έχει γίνει μια μεγάλη ευτυχισμένη οικογένεια, όπως αναφέρει χαρακτηριστικά ο Khanna της Barclays. Ωστόσο, οι ροές κεφαλαίων στο πλαίσιο του προγράμματος NGEU συμβάλλουν στην αποτροπή των τριβών στην περιοχή του κοινού νομίσματος. Η συζήτηση για «Grexit» και «Italexit», για παράδειγμα, ανήκουν στο παρελθόν.

H Βαrklays και το «δίχτυ» της ΕΚΤ

Επιπλέον, η παρουσία του Μέσου Προστασίας Μεταδόσεων της Ευρωπαϊκής Κεντρικής Τράπεζας, το οποίο στοχεύει να αντιμετωπίσει οποιαδήποτε άτακτη δυναμική της αγοράς αγοράζοντας ευρωπαϊκά κρατικά ομόλογα, παρέχει ένα δίχτυ προστασίας έναντι του κατακερματισμού, ακόμη και αν δεν έχει χρησιμοποιηθεί ακόμη.

Όπως εξηγεί ο Khanna, εάν οι κίνδυνοι κατακερματισμού μειωθούν σημαντικά σε σύγκριση με τα χρόνια που ακολούθησαν την ευρωπαϊκή κρίση χρέους και πριν από την έναρξη του NGEU, τότε τα ομόλογα των χωρών του πυρήνα δεν μπορούν πλέον να ισχυρίζονται ότι αντιπροσωπεύουν το απόλυτο περιουσιακό στοιχείο ασφάλειας. Και χωρίς αυτή τη διάκριση, η σημερινή ευρωπαϊκή αγορά κρατικών ομολόγων θα πρέπει να συνεχίσει να μοιάζει όλο και περισσότερο όπως έμοιαζε πριν από την οικονομική κρίση, με διαρθρωτικά πιο μικρά spreads μεταξύ των χωρών.

Και από την άποψη της οικονομικής ισχύος, η διαφορά μεταξύ των περιοχών έχει μειωθεί μετά την πανδημία. Το μοντέλο ανάπτυξης της Γερμανίας, για παράδειγμα, θεωρήθηκε ευρέως ως η κινητήρια δύναμη της ζώνης του ευρώ. Όμως τα τελευταία χρόνια έχει υποστεί τη μία οπισθοδρόμηση μετά την άλλη. Είναι αμφίβολο εάν οι πολιτικοί έχουν τη βούληση να αντιμετωπίσουν μια τρομακτική σειρά διαρθρωτικών οικονομικών προκλήσεων, συμπεριλαμβανομένης της επιβράδυνσης της οικονομίας της Κίνας, των επιπτώσεων του σκληρού ανταγωνισμού για ηλεκτρικά οχήματα και της απώλειας πρόσβασης σε φθηνό ρωσικό αέριο. Με απλά λόγια, η Γερμανία μεταβαίνει από μια οικονομία υψηλής ανάπτυξης και χαμηλού δανεισμού σε μια οικονομία χαμηλής ανάπτυξης και υψηλότερου δανεισμού.

Πολιτική σταθερότητα

Τέλος, αυτό που εξέπληξε περισσότερο την αγορά είναι το πώς οι χώρες της περιφέρειας υπήρξαν σχετικοί κόμβοι πολιτικής σταθερότητας τα τελευταία χρόνια. Ακόμη και στην Ιταλία, όπου το πολιτικό γαϊτανάκι έχει δει μια πληθώρα κυβερνήσεων από το 1945, ο δεξιός συνασπισμός υπό την ηγεσία της Giorgia Meloni έχει περιορίσει τον πολιτικό θόρυβο στο ελάχιστο από την εγκατάστασή του τον Οκτώβριο του 2022.

Σε έντονη αντίθεση, ένα θυελλώδες πολιτικό καλοκαίρι στη Γαλλία ακολούθησε το τέλος του δυσλειτουργικού συνασπισμού της Γερμανίας. Αυτό έχει δημιουργήσει νέα νευρικότητα στους επενδυτές ως προς τη μελλοντική πορεία των χωρών αυτών. Στην πραγματικότητα, η πολιτική σύγκρουση της Γαλλίας και η επακόλουθη διεύρυνση των αποδόσεων των γαλλικών ομολόγων έναντι των ομολόγων έδωσαν ένα σημαντικό μάθημα – η αγορά είναι απίθανο να επικεντρωθεί στη δυναμική του χρέους και του ελλείμματος μιας χώρας, εκτός εάν οι πολιτικοί της δώσουν λόγο να το κάνει. Αυτός είναι ο λόγος για τον οποίο τα ιταλικά και τα ισπανικά ομόλογα είχαν καλύτερες επιδόσεις ελλείψει πολιτικών αναταραχών, ενώ οι οικονομικές προκλήσεις έχουν επιβαρύνει παρόμοια ομόλογα της Γαλλίας και της Γερμανίας.

Ανησυχίες

Το ερώτημα στην παρούσα είναι αν αυτή η αλλαγή των ρόλων στην Ευρώπη έχει ολοκληρωθεί. Παρά τη διαρκή μείωση της διαφοράς μεταξύ των αγορών του πυρήνα και της περιφέρειας τους τελευταίους μήνες, οι διαρθρωτικές προκλήσεις του πυρήνα και οι εγχώριες πολιτικές διαμάχες είναι πιθανό να κρατήσουν τις αγορές και τους επενδυτές ανήσυχους για τις προοπτικές τους.

Εν τω μεταξύ, οι χώρες της περιφέρειας φαίνεται πιθανό να συνεχίσουν να κλείνουν τα κενά στις αποδόσεις, χάρη στις συντονισμένες προσπάθειες των υπευθύνων χάραξης πολιτικής για μείωση των ελλειμμάτων, καθώς και στη στήριξη από τον κύκλο χαλάρωσης της πολιτικής της ΕΚΤ και το NGEU, καταλήγει ο Khanna.

Latest News

Ανοδικό γύρισμα για S&P 500 - Αναμένει την «Ημέρα Απελευθέρωσης» του Τραμπ η Wall Street

Η Wall Street παρουσιάζει σημαντικές διακυμάνσεις τις τελευταίες εβδομάδες λόγω των δασμολογικών πολιτικών της νέας κυβέρνησης

Στο πράσινο οι ευρωαγορές - Παραμένουν οι ανησυχίες

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 1,08% και έκλεισε στις 439,66 μονάδες

Επιμένει ανοδικά και με νέο ρεκόρ ο χρυσός

Οι επενδυτές στρέφονται στο χρυσό αναζητώντας ασφαλές καταφύγιο εν μέσω αβεβαιότητας για τους δασμούς Τραμπ

Ανοδική αντίδραση με αρκετά ερωτήματα και ανησυχίες στο ΧΑ

Η αβεβαιότητα συνεχίζει να κυριαρχεί και σε ευρωπαϊκό επίπεδο με τους επενδυτές να αναζητούν έναν «οδηγό επιβίωσης» σε ένα διαρκώς μεταβαλλόμενο περιβάλλον

Οι Αμερικανοί επενδυτές ψηφίζουν Ευρώπη - 10,6 δισ. σε ETF's ευρωαγορών

Η αβεβαιότητα από τους δασμούς Τραμπ αναδεικνύει την Ευρώπη ως φωτεινό σημείο

Συντηρείται η αβεβαιότητα στη Wall Street με το βλέμμα στις ανακοινώσεις Τραμπ

Η Wall Street αναμένει από τον Λευκό Οίκο να αποκαλύψει τους αμοιβαίους δασμούς σε αγαθά από όλες σχεδόν τις χώρες

Λαζαράκου: Οι επενδυτές πρέπει να νιώθουν ότι τα δικαιώματά τους προστατεύονται

Για το πλαίσιο της εταιρικής διακυβέρνησης και τις δυνητικές βελτιώσεις μίλησε η πρόεδρος της Επιτροπής Κεφαλαιαγοράς Βασιλική Λαζαράκου

Στα 51 ευρώ ανεβάζει την τιμή στόχο για την Metlen η Eurobank Equities

Η Eurobank Equities αναφέρεται στο επερχόμενο Capital Markets Day της Metlen (28 Απριλίου), αναμένοντας σημαντικό περαιτέρω upside όσων αφορά στις μελλοντικές προβλέψεις για την κερδοφορία της εταιρείας

Μίνι ράλι στα αμερικανικά ομόλογα εν αναμονή των δασμών

Οι επενδυτές βρίσκουν καταφύγιο στα αμερικανικά ομόλογα εν μέσω ανησυχιών για τις αρνητικές επιπτώσεις των δασμών στην ανάπτυξη της αμερικανικής οικονομίας

Συντηρεί την ανοδική του κίνηση το ΧΑ

Η αγορά διατηρεί την ανοδική της τάση σήμερα, εντούτοις παραμένει το ερωτηματικό για το αν η εικόνα της είναι περισσότερο αποτέλεσμα αποχής των πωλητών ή επιφυλακτικότητας των αγοραστών

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)