Οι ελληνικές τράπεζες ανακοίνωσαν ένα ακόμη ισχυρό τρίμηνο, με τα επιτοκιακά έσοδα (ΝΙΙ) να διατηρούνται σχετικά σταθερά, τις πιστωτικές τάσεις να είναι ισχυρές και τα επιτοκιακά περιθώρια (ΝΙΜ) να είναι καλύτερα από το αναμενόμενο.

Αυτό επισημαίνει η UBS, στην τελευταία ανάλυσή της για τα αποτελέσματα των ελληνικών τραπεζών, εξηγώντας ότι τα NIMs ήταν καλύτερα από το αναμενόμενο με ισχυρή παραγωγή NII. Η πιστωτική ανάπτυξη επιταχύνθηκε περαιτέρω, ενώ το τρίτο τρίμηνο αποκάλυψε επίσης μια πρωτοβουλία του κλάδου για την επιτάχυνση της απόσβεσης των DTC, η οποία ξεκλειδώνει υψηλότερες πληρωμές, τόσο για το 2024, όσο και πιθανότατα για το μέλλον.

Ανεβάζει τον πήχη για τις τράπεζες η Euroxx – Πόσο αυξάνει τις τιμές στόχους

Η επενδυτική σύσταση της UBS παραμένει ανέπαφη παρά την κάπως ταχύτερη πτώση των επιτοκίων, καθώς εξακολουθεί να βλέπει σημαντικές δυνατότητες για περαιτέρω επαναξιολόγηση (re-rating) με τις υψηλότερες διανομές να αποτελούν βασικό καταλύτη.

Η αγορά ανησυχεί για την κερδοφορία

Τα ROTE των ελληνικών τραπεζών κρίνονται ως ελκυστικά για την UBS και κυμαίνονται από 12,1% έως 19,9% το τρίτο τρίμηνο σε ισχυρές κεφαλαιακές βάσεις. Όμως, θα υπάρξει εξομάλυνση καθώς τα επιτόκια μειώνονται.

Σύμφωνα με τις εκτιμήσεις της ελβετικής τράπεζας, με βάση τον βαθμό ευαισθησίας του NIM και τις προσδοκίες της για 1,46% χαμηλότερο μέσο Euribor το 2025, η επίπτωση στα NII είναι περίπου 4,3% έως 8,7%, χωρίς να συνυπολογιστεί η πιστωτική αύξηση της τάξης του ~6% ετησίως.

Σε αυτό το πλαίσιο, βλέπει σχετικά σταθερότητα στην κερδοφορία έως το 2026, αν και θα υπάρξουν κάποιες πτωτικές αλλαγές λόγω της υψηλής βάσης το 2025.

Βλέπει επίσης το ROA να εξομαλύνεται σε περιβάλλον χαμηλότερων επιτοκίων, αλλά και τη δυνατότητα προσαρμογής (υψηλότερες διανομές) και επομένως βιώσιμων ROTE στο 13,5% για την Alpha, στο 16% για την Eurobank, στο 17% για την Εθνική και στο 14,2% για την Πειραιώς.

Ταχεία βελτίωση κεφαλαίου, σημαντικό βήμα η απόσβεση DTC

Οι δείκτες CET1 συνεχίζουν να αυξάνονται και όλες οι τράπεζες ανακοίνωσαν την επιτάχυνση της απόσβεσης των DTC με την πρόσθετη χρέωση να αντιστοιχεί στο 29% του ποσού πληρωμής.

Οι τράπεζες παραμένουν συντηρητικές στην καθοδήγηση πληρωμών τους, αλλά ανέφεραν ότι τα δεδουλευμένα του 2024 είναι πιθανό να είναι υψηλότερα (έως 50% για τη Eurobank και την Εθνική, αυξημένα στο 35% για την Πειραιώς και για την Alpha πιθανόν να αυξηθούν από 35%). Το πιο σημαντικό, κατά την UBS είναι ότι αυτό ανοίγει το δρόμο ώστε οι διανομές να ξεπεράσουν το 50% μεσοπρόθεσμα.

Οι τιμές στόχοι και το περιθώριο ανόδου έως 55%

Γενικά η UBS αναβάθμισε τα κέρδη ανά μετοχή (EPS) για το 2024 μεταξύ 1% και 5%, ενώ παράλληλα αύξησε την παράμετρο των επαναγορών μετοχών, οι οποίες αυξάνουν τις εκτιμήσεις της για τα EPS του 2026 κατά 3% σε 6%.

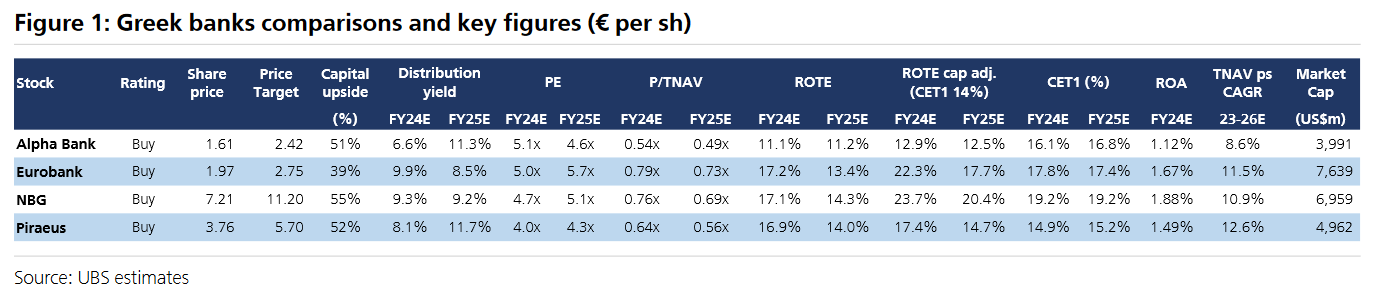

Έτσι, οι τιμές στόχοι διαμορφώνονται στα 2,42 ευρώ για την Alpha Bank (περιθώριο ανόδου 51%), για την Eurobank στα 2,75 ευρώ (περιθώριο ανόδου 39%), για την Εθνική στα 11,20 ευρώ (περιθώριο ανόδου 55%), και για την Πειραιώς στα 5,20 ευρώ (περιθώριο ανόδου 55%), με σύσταση αγοράς για όλες.

Latest News

Η ρύθμιση που ξεκλειδώνει κουρέματα και ρυθμίσεις οφειλών σε νοικοκυριά κι επιχειρήσεις

Ο εξωδικαστικός μηχανισμός και η ένταξη περισσότερων υπερχρεωμένων νοικοκυριών κι επιχειρήσεων στις ρυθμίσεις οφειλών, το νέο στοίχημα ΥΠΕΘΟ και servicers

Οι δασμοί Τραμπ και οι άλλες προκλήσεις για τον κλάδο του καφέ

Οι δασμοί Τραμπ αναμένεται να είναι μία ακόμα πρόκληση για τον κλάδο του καφέ, που ήδη δοκιμάζεται από τις συνεχείς ανατιμήσεις και την κλιματική αλλαγή

Οι 2+1 καταλύτες που φέρνουν deals στην Πληροφορική

Τα πολλαπλά έργα ιδιωτικού και δημόσιου τομέα, η ψηφιοποίηση της αγοράς και η Τεχνητή Νοημοσύνη είναι οι καταλύτες που γεννούν νέα deals στην Πληροφορική - Ποιες είναι οι αβεβαιότητες που παραμένουν

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)

Με τι επιτόκιο δανείζονται οι ελληνικές επιχειρήσεις - Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]

Η υποχώρηση των επιτοκίων δημιουργεί αυξημένες ευκαιρίες για τις τράπεζες

Πώς «εθίστηκε» η αγορά στις προσφορές – Από τα προϊόντα κράχτες στο… ζύγι

Οι προσφορές και το χρονικό της γιγάντωσης των προσφορών στην ελληνική αγορά – Ο ρόλος των φθηνών ανώνυμων προϊόντων

Πώς θα λειτουργήσουν καταστήματα και σούπερ μάρκετ το Μ. Σάββατο

Αναλυτικά οι ώρες λειτουργίας - Οι συστάσεις του ΕΦΕΤ

Worldline: Το μέλλον των ψηφιακών πληρωμών είναι ανθρώπινο και προσωποποιημένο

«Το μέλλον των πληρωμών δεν είναι απλώς ψηφιακό. Είναι έξυπνο, ανθρώπινο και εξατομικευμένο» επισήμανε ο κ. Κιτιξής, Country Head and Managing Director της Worldline

Πώς επηρεάζονται οι τραπεζικές συναλλαγές από τις αργίες

Οι ηλεκτρονικές συναλλαγές μέσω web banking και mobile apps θα λειτουργούν κανονικά

Ποιοι χάνουν, ποιοι κερδίζουν από τη μείωση των επιτοκίων της ΕΚΤ

Νέα εποχή φθηνού χρήματος στην Ελλάδα με τη βούλα της ΕΚΤ - Η μείωση στα επιτόκια ρίχνει τα έσοδα στις τράπεζες και τις αποδόσεις στις καταθέσεις

Δωδώνη: Τριάντα χρόνια συγκρούσεων, 3 ιδιοκτήτες και ο νικητής

Μετά από 13 χρόνια και μεγάλη προσπάθεια τα αδέλφια Σαράντη αποκτούν το ισχυρότερο εξαγωγικό brand name στην φέτα, την Δωδώνη

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)