![UBS: Τι φέρνει η δεύτερη φορά Τραμπ σε ΕΕ και αγορές [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/11/ot_USA_Trump_EE-1.png)

Η UBS προειδοποιεί πως η δεύτερη θητεία του Ντόναλντ Τραμπ στον Λευκό Οίκο δεν θα είναι ίδια με την πρώτη και τονίζει πως η αγορά φαίνεται να χρησιμοποιεί το Τραμπ 1.0 ως πρότυπο για το Τραμπ 2.0, κάτι που όπως υποστηρίζει είναι λάθος.

Παρά ταύτα η Wall Street αναμένεται να είναι ο μεγάλος νικητής συγκριτικά με την Ευρώπη και τις αναδυόμενες αγορές, με τις τελευταίες να είναι αυτές που δέχονται το μεγαλύτερο πλήγμα, κάτι που οφείλεται κατά κύριο λόγο στους δασμούς που έχει προαναγγείλει ο επόμενος πρόεδρος των ΗΠΑ και τη μεγαλύτερη εξάρτηση από την Κίνα.

Economist: Ερχονται τα trumponomics – Τι θα φέρουν στην παγκόσμια οικονομία

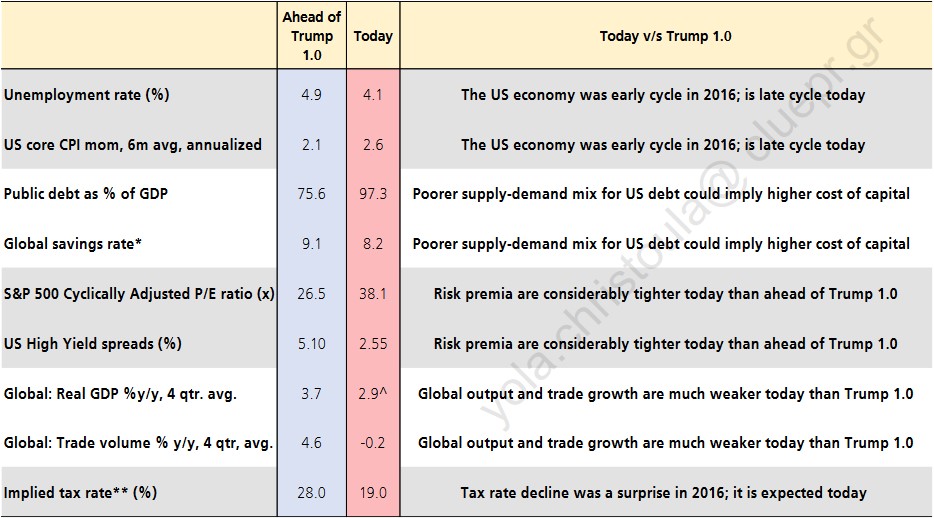

Η UBS κατονομάζει τουλάχιστον πέντε διαφορές μεταξύ τότε και τώρα που υποδηλώνουν ότι το ράλι των αγορών αυτή τη φορά θα πρέπει να είναι περιορισμένο:

- Η αμερικανική οικονομία βρίσκεται σήμερα πιο κοντά προς το τέλος του οικονομικού κύκλου σε σχέση με το όταν εξελέγη για πρώτη φορά ο Τραμπ το 2016,

- Το γεγονός ότι το δημόσιο χρέος των ΗΠΑ είναι υψηλότερο κατά σχεδόν 25 ποσοστιαίες μονάδες ως ποσοστό του ΑΕΠ σε σχέση με την πρώτη θητεία του Τραμπ πιθανότατα σημαίνει ότι τα μακροπρόθεσμα επιτόκια δεν θα μειωθούν τόσο γρήγορα όσο οι περικοπές της Fed, οπότε το κεφαλαιακό κόστος παραμένει υψηλό,

- Τα ασφάλιστρα κινδύνου έχουν ήδη μειωθεί επιθετικά (τα spreads των HY των ΗΠΑ είναι σήμερα στις 253 μ.β. έναντι 510 πριν από την πρώτη θητεία Τραμπ),

- Η παγκόσμια παραγωγή και η ανάπτυξη του παγκόσμιου εμπορίου είναι σημαντικά ασθενέστερες,

- Οι χαμηλότεροι φόροι έχουν ήδη τιμολογηθεί εν μέρει, αλλά η χαμηλότερη μετανάστευση και οι υψηλότεροι δασμοί όχι.

Δασμοί

Η UBS αναφέρει ότι οι δασμοί είναι ο σημαντικότερος παγκόσμιος κίνδυνος για την ανάπτυξη, αλλά ο οικονομικός αντίκτυπος των δασμών είναι, ωστόσο, εξαιρετικά αβέβαιος.

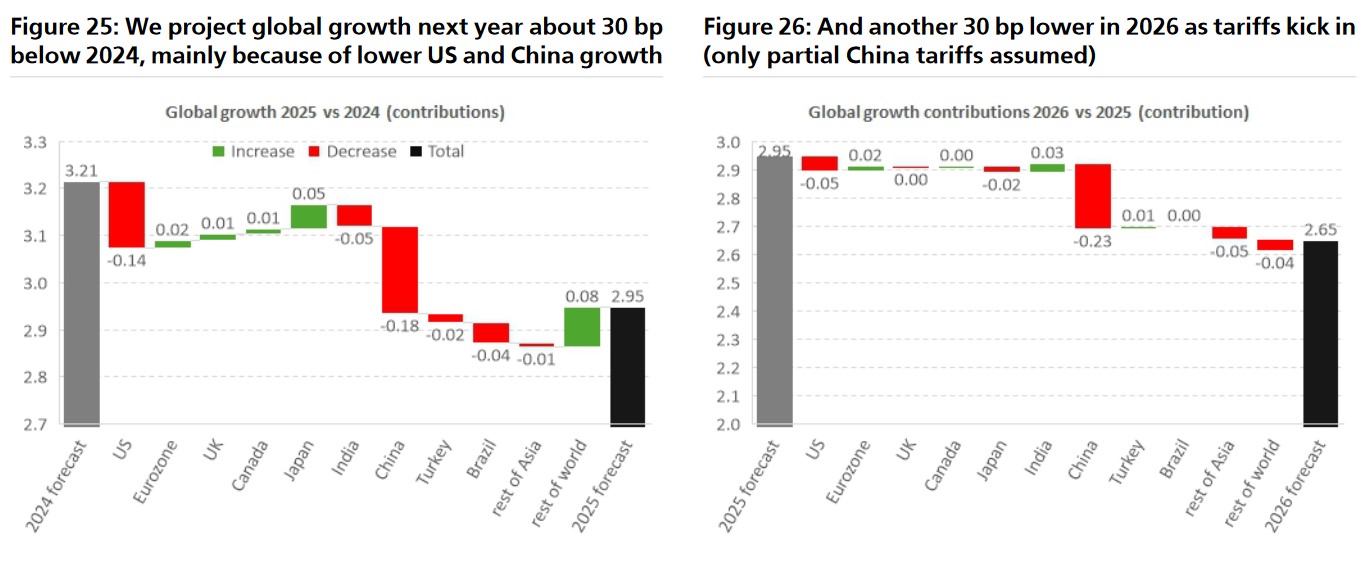

Η πρόβλεψή της UBS προϋποθέτει μόνο δασμούς στην Κίνα (60% στο 75% των αγαθών σταδιακά σε τέσσερις δόσεις), οι οποίοι θα αυξήσουν τον πληθωρισμό στις ΗΠΑ κατά 30 μονάδες βάσης και θα μειώσουν την ανάπτυξη των ΗΠΑ. Ωστόσο, θα έχει σημαντικό αντίκτυπο στην Κίνα, όπου βλέπει ότι οι εν λόγω δασμοί θα πιέσουν την ανάπτυξη στο 3% το 2026, παρά τα πιθανά σημαντικά πρόσθετα δημοσιονομικά κίνητρα.

Εάν εφαρμοστούν οριζόντιοι (10%) παγκόσμιοι δασμοί, σημειώνει ότι θα πρέπει να αναθεωρήσει ουσιαστικά τις προβλέψεις, με την παγκόσμια ανάπτυξη να αναθεωρείται πιθανότατα προς τα κάτω κατά τουλάχιστον μια πλήρη ποσοστιαία μονάδα (π.μ.) και τον πληθωρισμό στις ΗΠΑ να αναθεωρείται προς τα πάνω κατά ¼ έως ½ π.μ. το 2025 και ¾ έως 1 π.μ. το 2026, με όλα τα άλλα πράγματα να παραμένουν ίδια.

Η UBS αναμένει ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί από το 3,2% στο 2,95%, κυρίως επειδή η ανάπτυξη των ΗΠΑ θα υποχωρήσει, καθώς η δημοσιονομική στήριξη εξασθενεί και οι καταναλωτικές δαπάνες ευθυγραμμίζονται με το εισόδημα και οι δασμοί των ΗΠΑ στην Κίνα θα βλάψουν μια ήδη προβληματική οικονομία

Η επιβράδυνση αυτή συντελείται παρά τη βελτίωση των παγκόσμιων θεμελιωδών μεγεθών: το σοκ των επιτοκίων και του πληθωρισμού υποχωρεί, υπάρχει ισχυρή αύξηση του πραγματικού εισοδήματος και η πίστωση δεν αποτελεί πλέον τροχοπέδη.

UBS: Που επωφελούνται οι ΗΠΑ από τον Τραμπ

Οι ΗΠΑ πιθανώς να επωφεληθούν από τον Τραμπ σε σχέση με άλλα μέρη του κόσμου. Υπάρχουν συγκεκριμένα στηρίγματα γι’ αυτό:

- η μείωση των φορολογικών συντελεστών για τις επιχειρήσεις (όταν χώρες όπως η Γαλλία αυξάνουν τους δικούς τους),

- η απορύθμιση, η οποία έχει μεν οικονομικό όφελος (το οποίο, σε σύγκριση με τον Μπάιντεν, θα μπορούσε να είναι 70 δισ. δολάρια ετησίως), αλλά είναι κατά κύριο λόγο χρηματιστηριακό (στα χρηματοπιστωτικά, την ενέργεια, τα ακίνητα ειδικότερα) και ιδιαίτερα αν επιτραπούν οι συγχωνεύσεις και εξαγορές μεγάλης κλίμακας για τη δημιουργία μεγαλύτερων εθνικών πρωταθλητών,

- οι εμπορικές πολιτικές έχουν σχεδιαστεί για να βοηθήσουν την αμερικανική μεταποίηση σε σχέση με τους ομολόγους τους και να ενθαρρύνουν τον επαναπατρισμό επιχειρήσεων.

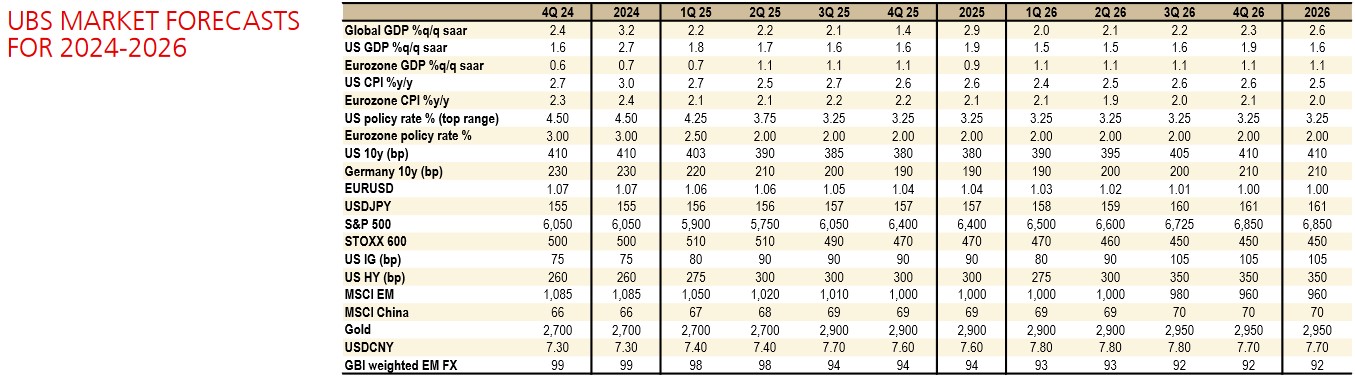

Στο 12μηνο που οδεύει προς την πρώτη περικοπή επιτοκίων της Fed, οι αμερικανικές μετοχές έχουν τυπικά αποδώσει 3%. Αυτή τη φορά είχαν αποδόσεις 26%, με την UBS να βλέπει τον S&P500 να κλείνει το 2025 στις 6.400 μονάδες (άνοδος ~6%).

Μετά από ένα ράλι φέτος μέσω του σχηματισμού του υπουργικού συμβουλίου του Τραμπ, βλέπουμε ήπια πτώση των μετοχών το πρώτο εξάμηνο του επόμενου έτους εν μέσω μιας υποχώρησης της ανάπτυξης των ΗΠΑ. Μόλις οι εκτιμήσεις για τα κέρδη πέσουν σε πιο ρεαλιστικά επίπεδα, το Η2 του ’25 θα είναι καλύτερο.

Αν και είναι πιθανό να υπάρξουν μερικοί μήνες υποαπόδοσης των ΗΠΑ, οι αμερικανικές μετοχές θα υπεραποδώσουν έναντι της Ευρώπης και η Ευρώπη θα τα πάει καλύτερα από τις αναδυόμενες αγορές. Η ποιότητα θα συνεχίσει να υπεραποδίδει έναντι της αξίας, αν και οι αμερικανικές χρηματοπιστωτικές μετοχές θα τα πάνε καλά. Εντός των αναδυόμενων αγορών, οι μετοχές του διαδικτύου στην Κίνα παραμένουν η κορυφαία επιλογή της, αλλά τα κέρδη στην Κίνα που επωφελούνται από τις συναλλαγές με άλλες περιοχές εξασθενούν.

ΗΠΑ vs Ευρώπη

Οι προοπτικές για τις χρηματοπιστωτικές επιχειρήσεις των ΗΠΑ είναι πιο ευνοϊκές από τις ευρωπαϊκές χρηματοπιστωτικές επιχειρήσεις σε αρκετές βασικές μετρήσεις:

- Τα κέρδη ανά μετοχή των χρηματοπιστωτικών εταιρειών στις ΗΠΑ αναμένεται να αυξηθούν κατά 8,5% τους επόμενους 12 μήνες, υπερδιπλάσια των ευρωπαϊκών χρηματοπιστωτικών εταιρειών (4,1%),

- Σχετική αποτίμηση: Ενώ οι χρηματοπιστωτικές εταιρείες των ΗΠΑ διαπραγματεύονται με υψηλότερο P/E (δείκτης τιμής προς κέρδη μετοχής) σε σύγκριση με την Ευρώπη, πιστεύει ότι αυτή η αποτίμηση δικαιολογείται από τη σημαντικά υψηλότερη ανάπτυξη.

- Οικονομικό υπόβαθρο – Οι συγκλίνουσες εκτιμήσεις αντικατοπτρίζουν την αύξηση του ΑΕΠ των ΗΠΑ το 2025 κατά 1,9%, ενώ στην Ευρώπη μόνο κατά 1,3%, γεγονός που αποτελεί ουρά για τις αμερικανικές αγορές σε γενικές γραμμές.

- Άνοδος αποδόσεων: Μια προεδρία Τραμπ πιθανώς θα οδηγήσει τις αποδόσεις των κρατικών ομολόγων σε υψηλότερα επίπεδα. Στην ανάλυσή της η UBS διαπιστώνει ότι οι χρηματοπιστωτικοί τίτλοι των ΗΠΑ θα συνεχίσουν να επωφελούνται περισσότερο από την άνοδο των αποδόσεων σε σύγκριση με τους αντίστοιχους ευρωπαϊκούς τίτλους.

Με μια φιλοεπιχειρηματική προεδρία στον ορίζοντα, αναμένει μια δραματική μείωση της αντιμονοπωλιακής δραστηριότητας και μια ευρεία ώθηση για απορρύθμιση. Αυτό το περιβάλλον θα ωφελήσει χρηματοοικονομικές εταιρείες των ΗΠΑ περισσότερο από τις ευρωπαϊκές για διάφορους λόγους:

Πιο ευνοϊκή πολιτική: Μια προεδρία Τραμπ θα πρέπει να ωφελήσει τις αμερικανικές χρηματοπιστωτικές επιχειρήσεις, ενώ η ευρωπαϊκή αντιμονοπωλιακή δραστηριότητα θα παραμείνει σε μεγάλο βαθμό αμετάβλητη.

Κλαδική διάρθρωση: Η επενδυτική τραπεζική αποτελεί μεγαλύτερο ποσοστό των χρηματοπιστωτικών εταιρειών στις ΗΠΑ σε σύγκριση με την Ευρώπη. Η αύξηση της δραστηριότητας συγχωνεύσεων και εξαγορών θα πρέπει να αντανακλάται σε μεγαλύτερα κέρδη για τις αμερικανικές τράπεζες.

Δολάριο και Χρυσός

Η δεύτερη θητεία του Τραμπ, σε συνδυασμό με τον έλεγχο του Κογκρέσου από το Ρεπουμπλικανικό Κόμμα, οδήγησε σε σημαντική ενίσχυση του δολαρίου ΗΠΑ. Ο δείκτης δολαρίου έχει σημειώσει άνοδο 6,3% από τα τέλη Σεπτεμβρίου, σημειώνοντας την έβδομη συνεχόμενη εβδομαδιαία άνοδό του.

Η συναλλαγματική ισοτιμία EUR/USD διαπραγματεύεται κοντά στα χαμηλά ενός έτους και η συναλλαγματική ισοτιμία USD/JPY έχει ενισχυθεί σε επίπεδα που ενδέχεται να προβληματίσουν τους Ιάπωνες βουλευτές, με το Reuters να αναφέρει ότι ζητείται από την Τράπεζα της Ιαπωνίας να αυξήσει τα επιτόκια για να ανακόψει την αδυναμία του γεν.

Παράλληλα ο χρυσός ήταν η κορυφαία επιλογή της UBS μεταξύ των εμπορευμάτων και ενώ τώρα περιμένει μόνο άλλη μια αύξηση 10-15% το 2025 (μετά από 13,4% και 26% άνοδο το 2023 και το 2024, αντίστοιχα), εξακολουθεί να παραμένει στην κορυφή των προτάσεων της.

Βλέπει ισχυρή ζήτηση τόσο από τις κεντρικές τράπεζες όσο και από το λιανικό εμπόριο, καθώς αναζητούν να διαφοροποιήσουν τα χαρτοφυλάκιά τους.

Latest News

Μποϊκοτάζ στα αμερικανικά commodities από την Κίνα - Τι συμβαίνει με τη σόγια

Μεταξύ των εμπορευμάτων που επηρεάστηκαν περισσότερο, ήταν οι αγορές υγροποιημένου φυσικού αερίου και σιταριού

Ένα ακόμα ρεκόρ για τον χρυσό - Βάζει πλώρη για τα 3.500 δολάρια

Ο χρυσός καταρρίπτει το ένα ιστορικό ρεκόρ μετά το άλλο

Εβδομαδιαία κέρδη για το πετρέλαιο

Το Brent παραμένει κάτω από τα 70 δολάρια το βαρέλι

Προς την πρώτη εβδομαδιαία άνοδο μετά το πρωτικό σερί οδεύει το πετρέλαιο

Τα συμβόλαια μελλοντικής εκπλήρωσης για το αργό πετρέλαιο τύπου Brent αυξήθηκαν κατά 55 σεντς ή 0,8% στα 66,40 δολάρια το βαρέλι

Ακάθεκτος ο χρυσός - Νέο ρεκόρ πάνω από τα 3.300 δολ.

Ο δείκτης του δολαρίου υποχώρησε 0,4% έναντι των αντιπάλων του , καθιστώντας τον χρυσό πιο ελκυστικό για άλλους κατόχους νομισμάτων

Νέα πτώση στο πετρέλαιο - «Καμπανάκι» από τον ΔΟΕ

Οι επενδυτές αναζητούν έναν καταλύτη που θα μπορούσε να οδηγήσει σε μια πιο ουσιαστική ανάκαμψη στο πετρέλαιο

«Καλπάζει» προς τις 4.000 δολάρια ο χρυσός- Τι προβλέπουν Goldman Sachs και UBS

Οι υψηλότερες εκτιμήσεις είναι αποτέλεσμα της ανόδου της τιμής κατά 6,6% την περασμένη εβδομάδα - Νέο ρεκόρ σημείωσε ο χρυσός τη Δευτέρα

Σε ελεύθερη πτώση οι τιμές του πετρελαίου - Η πρόβλεψη της Goldman Sachs

Οι αγορές ανησυχούν ότι η κλιμάκωση του εμπορικού πολέμου θα μειώσει τη ζήτηση για πετρέλαιο

Σε νέο ιστορικό ρεκόρ ο χρυσός - Ξεπέρασε τα 3.245 δολάρια η ουγγιά

Οι επενδυτές θα παρακολουθούν στενά τις κινήσεις μεγάλων κεντρικών τραπεζών

Γιατί η πτώση των τιμών του πετρελαίου δεν είναι πάντα «καλά νέα»

Η οικονομική εξίσωση έχει αλλάξει δραματικά - Το 2025 δεν είναι 2005

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)