Σε αυξήσεις των τιμών στόχων των ελληνικών τραπεζών προχωρά η Deutsche Bank, διατηρώντας τη σύσταση για αγορά (buy), καθώς ο κλάδος κατάφερε να έχει ισχυρές επιδόσεις κατά το τρίτο τρίμηνο του 2024, ενώ πιθανή ταχύτερη του αναμενομένου μείωση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας είναι διαχειρίσιμη.

Κατά την Deutsche Bank, οι ελληνικές τράπεζες ανακοίνωσαν τα σχέδια τους για ταχύτερη απόσβεση της αναβαλλόμενης φορολογίας (DTC), υψηλότερες διανομές, ενώ επισήμαναν ότι μπορούν να αντισταθμίσουν την επίπτωση των χαμηλότερων επιτοκίων στα επιτοκιακά έσοδα με την αύξηση των χορηγήσεων.

Ελληνικές τράπεζες: Πώς επιχειρούν να δελεάσουν τους αποταμιευτές – Όλοι οι πελάτες γίνονται… VIP

Συνεχιζόμενη σταθερή απόδοση, βλέπει ηDeutsche Bank

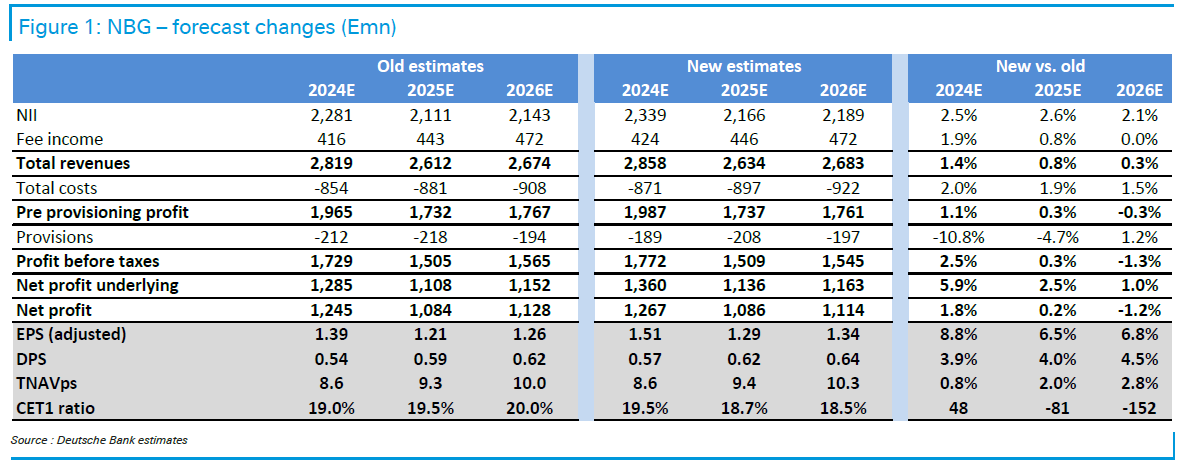

Η Deutsche Bank προχώρησε σε αύξηση της τιμής στόχου της Εθνικής, από τα 9,85 ευρώ στα 10,15 ευρώ, τροποποιώντας ελαφρώς τις προβλέψεις της, αλλά αφήνοντας σχεδόν αμετάβλητες τις εκτιμήσεις καθαρών κερδών. Το υψηλότερο σημείο εκκίνησης για το κεφάλαιο θα πρέπει αργότερα να αντισταθμιστεί από ισχυρότερα μερίσματα και επαναγορές μετοχών και τα οποία συνυπολογίζονται, σε συνδυασμό με την επιταχυνόμενη απόσβεση του DTC.

Η επιτάχυνση της απόσβεσης των DTC και ο δείκτης CET1 που πλησιάζει το 20% σε pro forma βάση επιτρέπει μια πιο θετική στάση στην απόδοση κεφαλαίου.

Όπως ήταν αναμενόμενο, η Εθνική Τράπεζα σημείωσε άλλη μια ισχυρή επίδοση το γ’ τρίμηνο του 2024, υπερβαίνοντας τις προσδοκίες σε γενικές γραμμές (εκτός κόστους), λόγω των ισχυρών βασικών εσόδων.

Αυτή η απόδοση ενισχύει τους στόχους της τράπεζας για ολόκληρο το έτος, παρέχοντας περαιτέρω εμπιστοσύνη στη συνεχιζόμενη ισχυρή παράδοση, παρά την πίεση από τα χαμηλότερα επιτόκια.

Επιπλέον, η επιτάχυνση της απόσβεσης των DTC και ο δείκτης CET1 που πλησιάζει το 20% σε pro forma βάση επιτρέπει μια πιο θετική στάση στην απόδοση κεφαλαίου.

Συνολικά, λαμβάνοντας υπόψη αυτούς τους παράγοντες, η Deutsche Bank διατηρεί τη σύσταση για αγορά, δεδομένων των θετικών τάσεων και των σημαντικών ανοδικών δυνατοτήτων.

Μικρό το πρόβλημα των ΝΙΙ λόγω των ισχυρών επιπέδων δραστηριότητας

Τα βασικά έσοδα συνεχίζουν να υπερβαίνουν τις προσδοκίες, λόγω των ανθεκτικών επιτοκιακών εσόδων (NII) και της ισχυρής αύξησης των προμηθειών. Το NII σημείωσε οριακή αύξηση σε επίπεδο τριμήνου, με την ανθεκτικότητα να προέρχεται από υψηλότερους μέσους όγκους και έσοδα από τίτλους, υποστηριζόμενη επίσης από το χαμηλότερο κόστος καταθέσεων (βελτιωμένο μείγμα και χαμηλότερο κόστος αντιστάθμισης στην Ελλάδα).

Ενώ αυτοί οι παράγοντες συνέβαλαν θετικά, ο πιο σημαντικός παράγοντας για την αντιστάθμιση της επίδρασης των χαμηλότερων επιτοκίων στο μέλλον θα είναι η αύξηση των δανείων. Η τράπεζα επιβεβαίωσε την αύξηση των δανείων κατά 1,5 δισ. ευρώ το 2024. Επιπλέον, η ζήτηση παραμένει ισχυρή, με την Deutsche Bank, η οποία αναμένει ότι η ανάπτυξη θα παραμείνει σαφώς πάνω από τα μεσαία μονοψήφια επίπεδα για το 2025-26.

Αυτό θα πρέπει να αντισταθμίσει εν μέρει τη συμπίεση του περιθωρίου NIM (από περίπου 310 μ.β. το 2024 σε περίπου 2,8% το 2025-26), η οποία, σύμφωνα με τις εκτιμήσεις της γερμανικής τράπεζας, θα συνεπαγόταν περίπου μείωση του NII κατά 7% το 2025, ακολουθούμενη από μια ελαφρά ανάκαμψη 2026.

Εν τω μεταξύ, τα έσοδα από τις αμοιβές παραμένουν πολύ ισχυρά, αυξημένα κατά 13% σε ετήσια βάση. Αυτή η ανάπτυξη οφείλεται σε μεγάλο βαθμό στις προμήθειες λιανικής, ιδίως από επενδυτικά προϊόντα και υποστηριζόμενη από την συναλλακτική δραστηριότητα.

Αν και η Deutsche Bank παραμένει αισιόδοξη, αναμένει κάποια επιβράδυνση της αύξησης των τελών στο μέλλον, αν και θα πρέπει να παραμείνει πάνω από τα μεσαία μονοψήφια επίπεδα για το 2025-26. Σε κάθε περίπτωση, πρέπει να ληφθεί υπόψη ότι η Εθνική είναι παραγωγός χαμηλών προμηθειών, με την Deutsche Bank να αναμένει ότι θα παραμείνει στο 17-18% επί των βασικών εσόδων για την περίοδο 2025-26.

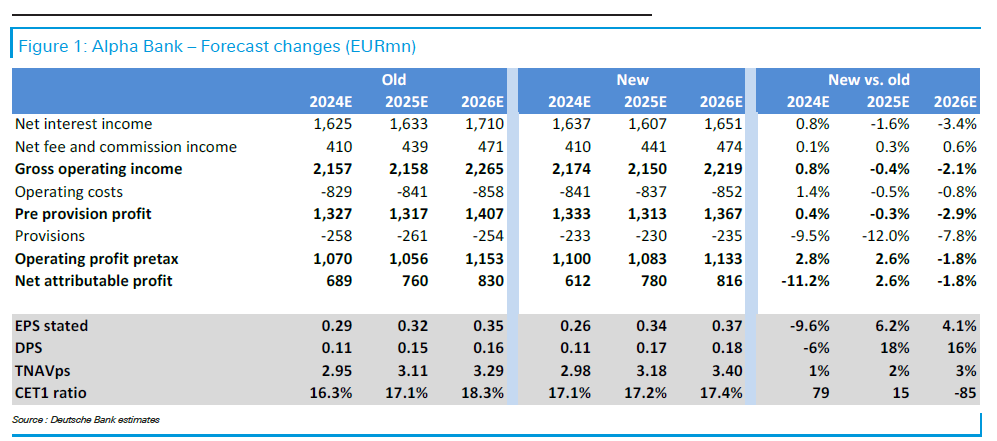

Αναδύεται από τις σκιές

Η Deutsche Bank προχώρησε σε αύξηση της τιμής στόχου της Alpha Bank, από τα 2,30 ευρώ στα 2,35 ευρώ, αν και τροποποιεί τις εκτιμήσεις για τα κέρδη. Για το 2024, οι εκτιμήσεις της μειώνονται κατά 11% λόγω της ισχυρότερης δραστηριότητας καθαρισμού NPA και των διατάξεων VES, ενώ καλύτερες θα είναι οι επιδόσεις για το 2025 και ελαφρώς χαμηλότερες για το 2026, οριακά επιβαρυμένοι από τα χαμηλότερα από τα αναμενόμενα επιτόκια.

Σύμφωνα με την Deutsche Bank, η Alpha Bank παρουσίασε ένα ισχυρό σύνολο αποτελεσμάτων του 3ου τριμήνου του 2024, υπερβαίνοντας τις προσδοκίες σε όλες τις βασικές μετρήσεις. Η κερδοφορία ενισχύθηκε από τα ανθεκτικά NII, που οδηγήθηκαν από την εντυπωσιακή αύξηση των δανείων και τον έλεγχο του κόστους, παρά την πίεση στις αποδόσεις των δανείων.

Οι βελτιωμένες προοπτικές της τράπεζας, συμπεριλαμβανομένης της σταθερής προσδοκίας για τα NII του 2025, υποστηρίζονται από την ισχυρή δανειοδοτική δραστηριότητα και την πολύ περιορισμένη ευαισθησία στα επιτόκια. Επιπλέον, η ποιότητα του ενεργητικού συνεχίζει να βελτιώνεται, επιτρέποντας την αποκλιμάκωση του κόστους κινδύνου, ενώ η ισχυρή κεφαλαιακή θέση ανοίγει το δρόμο για αυξημένες αποδόσεις κεφαλαίου στους μετόχους.

Αυτή η ισχυρή απόδοση και η θετική προοπτική έρχονται σε πλήρη αντίθεση με την απόδοση της μετοχής της τράπεζας, η οποία συνεχίζει να υστερεί έναντι των ομολόγων της στην Ελλάδα. Ωστόσο, η αναθεωρημένη τιμή στόχος των 2,35 ευρώ/μετοχή αντανακλά αυτές τις θετικές εξελίξεις και τη φθηνή αποτίμηση της τράπεζας (περίπου 5,0x P/E και 0,5x P/TBV, για διψήφιο RoTE, παρά το υπερβάλλον κεφάλαιο, με βάση το 2025 εκτιμήσεις).

Η Deutsche Bank πιστεύει ότι αυτό το discount είναι αδικαιολόγητο, παρουσιάζοντας μια συναρπαστική επενδυτική ευκαιρία. Διατηρεί την αξιολόγηση Αγοράς, δεδομένης της αποτίμησης, της βελτίωσης της κερδοφορίας και της δυνατότητας για επιταχυνόμενες αποδόσεις κεφαλαίου.

Εν τω μεταξύ, οι επιταχυνόμενες αποσβέσεις των DTC από το 2025 και μετά (29% της πληρωμής πάνω από τη γραμμική απόσβεση 160 εκατ. ετησίως) ανοίγει το δρόμο για την αύξηση της απόδοσης κεφαλαίου στους μετόχους, αν και το δεδουλευμένο ποσό για το 2024 παραμένει στο 35% (σύμφωνα με τη διοίκηση της Alpha, εκκρεμεί συμφωνία με τις ρυθμιστικές αρχές για υψηλότερη πληρωμή).

Η τράπεζα έχει δεσμευτεί να διανείμει >30% της κεφαλαιοποίησης της αγοράς ως μερίσματα για την περίοδο 2024-2026 (επομένως, περίπου 1,05 δισ. ευρώ).

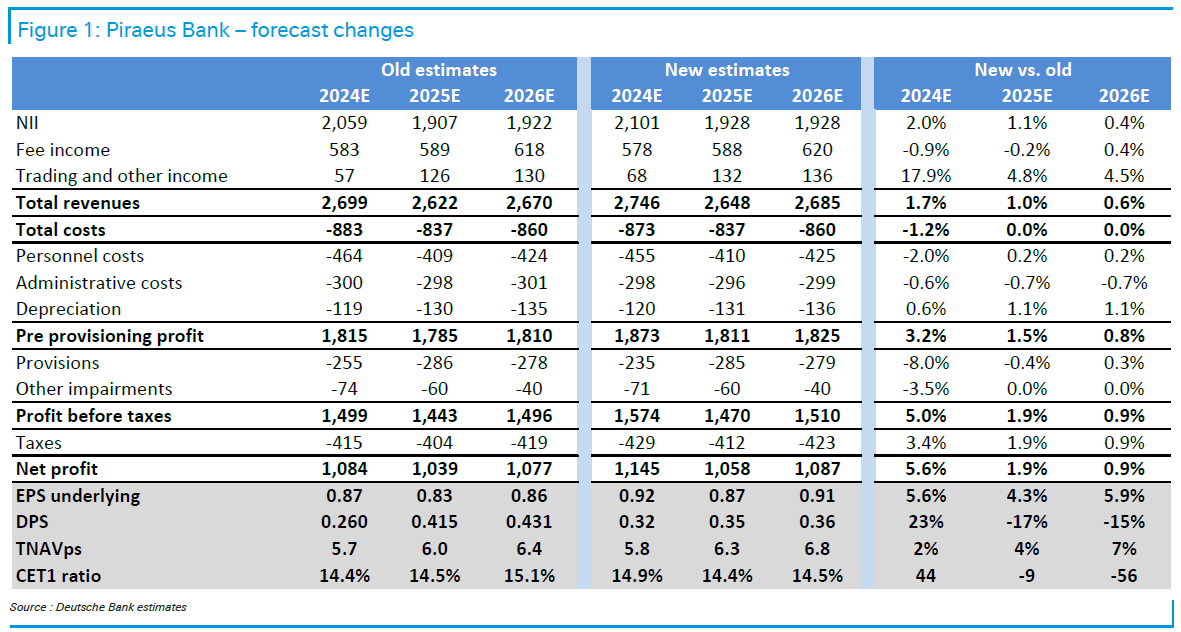

Συνδυασμός ανάπτυξης και αξίας, σύμφωνα με την Deutsche Bank

Η Deutsche Bank αυξάνει επίσης την τιμή στόχο της Πειραιώς στα 5,40 ευρώ, από 5 ευρώ προηγουμένως, με τις εκτιμήσεις της για τα αυξημένα καθαρά κέρδη να συνεπάγονται +6% για το 2024 και +2% / +1% για το 2025/26, καθώς προσαρμόζει τις εκτιμήσεις της για τα NII.

Όπως αναφέρει η γερμανική τράπεζα, η Πειραιώς συνεχίζει να έχει σταθερές τριμηνιαίες επιδόσεις, οδηγώντας σε αναβαθμίσεις στις συνολικές προοπτικές. Η τράπεζα έχει ήδη ξεπεράσει τις αναβαθμισμένες οδηγίες της για το 2024 για τα NII και τις προβλέψεις, προκαλώντας περαιτέρω αναθεωρήσεις.

Παρά τα χαμηλότερα επιτόκια, η Πειραιώς βρίσκεται σε καλή θέση για να διατηρήσει την κερδοφορία, λόγω των βελτιωμένων επιπέδων δραστηριότητας. Αυτό υποστηρίζει έναν αυξημένο στόχο RoTE στο 17% (έναντι 16% προηγουμένως) για το 2024, ανοίγοντας το δρόμο για σταθερές επιδόσεις και το 2025.

Η Deutsche Bank για τα χαμηλότερα επιτόκια

Οι βελτιωμένες προοπτικές NII παραμένουν ανθεκτικές παρά τα χαμηλότερα επιτόκια, όπως αντικατοπτρίζονται στις αναβαθμισμένες προοπτικές του 2024 και του 2025. Η τράπεζα αναμένει τώρα 2,1 δισ. ευρώ το 2024, από 1,9 δισ. προηγουμένως. Αυτό συνεπάγεται γενικά σταθερό NII το 4ο τρίμηνο του 2024 σε σύγκριση με το 3ο τρίμηνο. Ο στόχος NII για το 2025 έχει επίσης αυξηθεί σε 1,85-1,9 δισ., μια βελτίωση 50-100 εκατ..

Το χαμηλότερο κόστος καταθέσεων αντισταθμίζει πλήρως τον αντίκτυπο των χαμηλότερων επιτοκίων, με υψηλότερους όγκους δανείων, ιδιαίτερα στο εταιρικό χαρτοφυλάκιο, που οδηγεί τη βελτίωση.

Οι αντισταθμίσεις, συμπεριλαμβανομένου του χαρτοφυλακίου ομολόγων, έχουν μειωμένη ευαισθησία στις μεταβολές των επιτοκίων. Ο εκτιμώμενος αντίκτυπος κάθε πτώσης του Euribor κατά 25 μονάδες βάσης στο NII είναι τώρα 20-25 εκατ. (επομένως, περίπου 4-5% επίπτωση για κάθε 100 μονάδες βάσης), μειωμένη από 25-30 εκατ. το προηγούμενο τρίμηνο.

Επιπλέον, η Deutsche Bank αναμένει να συνεχιστεί η ισχυρή αύξηση των χορηγήσεων, με τα εξυπηρετούμενα δάνεια να φτάνουν τα 39 δισ. ευρώ έως το τέλος του 2026 (έναντι 31,9 δισ. το 3ο τρίμηνο του 2024), κυρίως από τις επιχειρήσεις. Η πρόβλεψή της εξακολουθεί να περιλαμβάνει μια ελαφρά πτώση στα στεγαστικά δάνεια, η οποία θα αντιστραφεί έως τις αρχές του 2026.

Latest News

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Ο ΗΡΩΝ εγκαινιάζει τη νέα υπηρεσία αντλιών θερμότητας EcoHeat Pump

Μέσω της νέας υπηρεσίας EcoHeat Pump προσφέρει ολοκληρωμένες υπηρεσίες ενεργειακού συμβούλου για την προμήθεια, πιστοποιημένη εγκατάσταση και θέση σε λειτουργία, ενεργειακά αποδοτικών αντλιών θερμότητας

Ο Βασίλης Αναστασόπουλος νέος πρόεδρος της Henkel για Ελλάδα - Κύπρο

Ο Βασίλης Αναστασόπουλος θα διατηρήσει τις αρμοδιότητές του στη Henkel ως Head of Sales HCB Cluster WE South για Ελλάδα και Κύπρο

ΤΙΤΑΝ: Εξαγορά λατομείου αδρανών υλικών στην Ελλάδα

Η κίνηση αυτή ακολουθεί την εξαγορά, το 2024, ενός λατομείου αδρανών υλικών στην Αττική, καθώς και την οριστικοποίηση μιας μακροπρόθεσμης εμπορικής συμφωνίας στη Νότια Πελοπόννησο

Νέo επενδυτικό χτύπημα από την Eurobank - «Μπαίνει» στην Prosperty

Η επένδυση της Eurobank αποτελεί το πρώτο βήμα μιας στρατηγικής εμπορικής συνεργασίας, -Στόχος η παροχή καινοτόμων προϊόντων και υπηρεσιών στην εγχώρια αγορά ακινήτων

Performance Technologies: Ανέλαβε έργο 3,47 εκατ. για το Εθνικό Μετσόβιο Πολυτεχνείο

Το έργο, συνολικού προϋπολογισμού 3.472.000 ευρώ, αφορά την εγκατάσταση και λειτουργία ενός υπερσύγχρονου συστήματος που αξιοποιεί προηγμένες τεχνολογίες των κορυφαίων κατασκευαστών HPE, NetApp και NVidia

Χρηματοδότηση ελληνικής οικονομίας και επιχειρείν | Εθνική Τράπεζα

Σε αυτό το επεισόδιο του VIDCAST BizSound φιλοξενούμε την Χριστίνα Θεοφιλίδη, Γενική Διευθύντρια Λιανικής Τραπεζικής και Εκτελεστικό Μέλος του Διοικητικού Συμβουλίου της Εθνικής Τράπεζας.

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου

Το τίμημα για τη Συναλλαγή ανέρχεται σε 29,5 εκατ. ευρώ σε μετρητά - Η Συναλλαγή υπόκειται στη λήψη εποπτικών εγκρίσεων και αναμένεται να ολοκληρωθεί εντός του β’ εξάμηνου 2025.

HELLENiQ ENERGY: Πού και γιατί επενδύει 4 δισ. την επόμενη πενταετία

Ο Όμιλος HELLENiQ ENERGY χτίζει στο διυλιστήριο της Θεσσαλονίκης το «Green Hub North», αναπτύσσει μονάδα αεροπορικών βιοκαυσίμων και έργα ΑΠΕ

Ακάθεκτο το real estate κόντρα στις αναταράξεις – Το μήνυμα Dimand και Premia

Σε δημιουργικό αναβρασμό παραμένουν οι εγχώριες εταιρείες real estate κόντρα στην αβεβαιότητα που φέρνουν οι δασμοί Τραμπ – Οι ευκαιρίες που αναζητούν και οι προβληματισμοί για το κόστος

![ΔΝΤ: Οι γεωπολιτικοί κίνδυνοι απειλή για τις αγορές και τη χρηματοπιστωτική σταθερότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2023/08/georgieva-768x512-1-600x400.jpg)