Τα ελληνικά κρατικά ομόλογα βρίσκονται σταθερά στις πρώτες θέσεις της προτίμησης των επενδυτών που αποζητούν ένα καλό “σταθερό” εισόδημα.

Η παρατήρηση εδράζεται αφενός στην προ πολλών μηνών ανάκτηση της επενδυτικής βαθμίδας του αξιόχρεου από 4 από τους 5 επιλέξιμους της ΕΚΤ Οίκους Αξιολόγησης, αφετέρου στο γενικότερο μακροοικονομικό πλαίσιο της Ευρωζώνης.

Ως προς την αξιολόγηση των Οίκων, η εξέλιξη αυτή επέτρεψε σε θεσμικά χαρτοφυλάκια να τοποθετηθούν ανοιχτά πλέον στο ελληνικό χρέος, και κατ’ επέκταση να προσέλθουν μαζικές αγορές αλλά και να δοθεί μεσο-μακροπρόθεσμος, σοβαρός χαρακτήρας στο αξιόχρεο. Εξάλλου, οι υψηλές (συγκριτικά με άλλες χώρες) αποδόσεις από το επιτόκιο κουπονιού λειτούργησε (και λειτουργεί ακόμα) ως μαγνήτης για τα βαριά αυτά χαρτοφυλάκια, που με μικρή έκθεση σε ελληνικό χρέος αυξάνουν σημαντικά την τελική μέση απόδοσή τους.

Ως προς τα μακροοικονομικά της Ευρωζώνης, η συλλογιστική έχει ως εξής. Καταρχάς, η ΕΚΤ έχει ήδη μειώσει κατά 110 μ.β. το βασικό της επιτόκιο αναχρηματοδότησης σε μόλις έξι μήνες, μια μείωση της τάξεως του 24%, κάτι που αφορά στη μεγαλύτερης έντασης μείωσης στην ιστορία της, συμπαρασύροντας χαμηλότερα και τις αποδόσεις των περισσοτέρων ευρωπαϊκών ομολόγων. Κι όμως, μια σειρά παραγόντων όπως η πολιτική ασάφεια στη Γαλλία (βλ. και ευρωεκλογές) λειτούργησαν ανασταλτικά στις εκτεταμένες τοποθετήσεις, καθώς το ασφάλιστρο κινδύνου δεν είναι τόσο χαμηλό ώστε να αποδεχτούν οι επενδυτές τόσο χαμηλές αποδόσεις. Ενδεικτικά, το γερμανικό 10ετές ως ομόλογο αναφοράς αποδίδει στη λήξη 2,15%, όταν το αντίστοιχο αμερικανικό 4,3%. Σε αυτό το μοτίβο, μοιραία οι επενδυτές στράφηκαν σε “αποδοτικότερα” ομόλογα, ένα εξ αυτών ήταν και το ελληνικό.

Η Ελλάδα πουλάει χρέος

Κι έτσι, συνδυάζοντας τα παραπάνω, η Ελλάς απέκτησε ενδιαφερόμενους. Η απόδοση του 10ετούς κατήλθε στη ζώνη του 3%, όταν υπολογιζόταν στο 4,5% πριν 14 μήνες και στο 3,8% 6 μήνες πριν.

Ακόμα μεγαλύτερο ενδιαφέρον έχει η εικόνα στο spread του ελληνικού έναντι του γερμανικού 10ετούς, ένας κρίσιμος δείκτης για την “ασφάλεια” πουυ νιώθουν οι παίκτες στη δευτερογενή αγορά ομολόγων. Το spread παραμένει σταθερά κάτω από τις 90 μ.β., υπενθυμίζοντας τρία σημεία: πρώτον πριν από 2 χρόνια το spread ήταν στις ..280 μ.β., δεύτερον πλαγιολισθαίνει σταδιακά όλο αυτό το διάστημα (άρα η αξία της πτώσης είναι μεγαλύτερη από κάποια ενδεχόμενη απότομη μείωση) και τρίτον τα εν λόγω επίπεδα των 90 μ.β. αφορούν σε υπερπολυετή χαμηλά επίπεδα, της περιόδου προ μνημονίων.

Επομένως, ένα “καλό” πλέον ομόλογο, που αποδίδει σε κάποιες εκδόσεις πάνω από 4%, είναι λογικό να μην περνάει απαρατήρητο από τους σοβαρούς επενδυτές.

Συν αυτώ, πρέπει να αναλυθούν οι μεσοπρόθεσμες προσδοκίες για τη νομισματική πολιτική στην Ευρωζώνη. Καταρχάς, η πιθανότητα να συνεχιστούν οι μειώσεις επιτοκίων από την ΕΚΤ είναι μεγάλες, ώστε αντίστοιχα να διαβλέπεται ότι κάθε νεότερη έκδοση ομολόγων θα αποδίδει σταδιακά χαμηλότερα. Ως εκ τούτου, είναι λογικό να προτιμώνται οι παλαιότερες εκδόσεις, δηλαδή εκείνες που ήδη διαπραγματεύονται.

Επιπλέον, η έκθεση Draghi “δείχνει τον δρόμο” για μια πελώρια ποσοτική χαλάρωση, ή έστω στήριξη της ΕΚΤ στα μέλη της Ευρωζώνης, με όρους που θα εξετασθούν εν καιρώ. Κάτι τέτοιο “απαιτεί” μηδενικά ή πολύ χαμηλά επιτόκια από την Κεντρική Τράπεζα, ώστε να “απαιτεί” αντίστοιχα πρώιμες τοποθετήσεις σε υφιστάμενο χρέος.

Ακόμα, οι επιθετικές πολιτικές του Trump ως προς την επιβολή δασμών επί (και) των ευρωπαϊκών προϊόντων θέτει στην πρώτη γραμμή της συζήτησης τους φόβους για κάμψη των ΑΕΠ των ευρωπαϊκών χωρών, άρα και την απαιτούμενη εμπλοκή άλλων μηχανισμών που ενδέχεται να ωφελήσουν το χρέος ώστε να αντισταθμιστεί η εις βάρος της Ευρωζώνης κατάσταση.

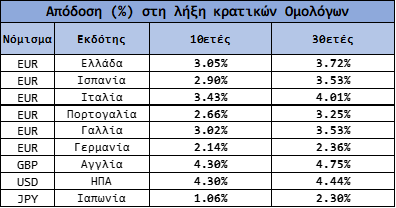

Τα ευρωπαϊκά ομόλογα

Ρίχνοντας μια ματιά στις αποδόσεις των ομολόγων στην Ευρωζώνη, έχουμε την εξής εικόνα:

Με μια ματιά, παρατηρούμε ότι το ελληνικό έχει πλησιάσει το γαλλικό, μια συνθήκη που σπανίζει, τα τελευτάια 15 χρόνια, λόγω της τεράστιας διαφοράς των δύο οικονομιών. Προφανώς, πέραν από τη σαφέστατη βελτίωση στην ελληνική οικονομία, όπως ανελύθη παραπάνω, ένα μέρος αυτής της εικόνας οφείλεται και στα “προβληματάκια” που αντιμετώπισε η Γαλλία, κυρίως στην πολιτική της σκηνή.

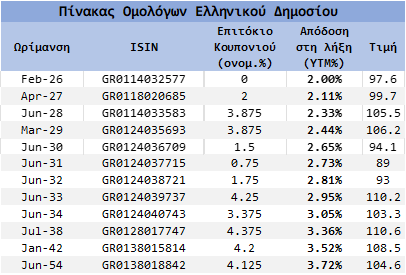

Κάποια ελληνικά ομόλογα

Για την πληρότητα, θα αναφέρουμε ότι τα “ελληνικά ομόλογα” αφορούν σε πολλές εκδόσεις με διαφορετικά χαρακτηριστικά ως προς το επιτόκιο, τον χρόνο ωρίμανσης, τη ρευστότητα κ.λπ. Οι βασικές είναι οι κάτωθι:

Τέλος, δεδομένης και της φορολογικής αντιμετώπισης και του προμηθειακού καθεστώτος (συνυπολογίζοντας τους εκάστοτε δεδουλευμένους τόκους), θα πρέπει κάθε επενδυτής να διαβάσει αναλυτικά τα υπόλοιπα χαρακτηριστικά ώστε να βρει αυτό που του ταιριάζει, ή έστω να απευθυνθεί σε σύμβουλο ή διαχειριστή. Υπενθυμίζεται ότι η υπεραξία φορολογείται με συντελεστή 15%, ενώ το κουπόνι είναι αφορολόγητο.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας