β) Οι Τύποι Παραστατικών που χρησιμοποιούνται για την ψηφιακή παρακολούθηση διακίνησης αγαθών με σκοπό διακίνησης την πώληση αγαθών, αντιστοιχούν σε χρεωστικούς και πιστωτικούς Τύπους Παραστατικών διακίνησης και αξίας (τιμολόγια, αποδείξεις λιανικής, πιστωτικά τιμολόγια και πιστωτικά λιανικής) και έχουν υποχρεωτικά την ένδειξη «Διακίνηση Αγαθών». Εναλλακτικά, δύναται να αντιστοιχούν σε Τύπους Παραστατικών διακίνησης άνευ αξίας και ειδικότερα στους 9.1 Δελτίο Αποστολής Συσχετιζόμενο, 9.2 Συγκεντρωτικό Δελτίο Αποστολής, 9.3 Δελτίο Αποστολής, 10.1 Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο και 10.2 Δελτίο Ποσοτικής Παραλαβής, οι οποίοι συσχετίζονται με τους αντίστοιχους χρεωστικούς και πιστωτικούς Τύπους Παραστατικών αξίας κατά την τιμολόγηση εκάστης συναλλαγής. Τα παραπάνω καλύπτουν τις περιπτώσεις κατά τις οποίες οι υπόχρεες οντότητες της απόφασης Α.1122/2024 είτε διακινούν τα αγαθά τους μέσω απευθείας έκδοσης Τιμολογίου ή Απόδειξης Λιανικής είτε εκδίδουν αρχικά Δελτίο Αποστολής και εν συνεχεία Τιμολόγιο ή Απόδειξη Λιανικής.

Επισήμανση : Στην περίπτωση που ο σκοπός διακίνησης δεν αφορά σε πώληση αγαθών αλλά στους λοιπούς σκοπούς διακίνησης για τη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA, χρησιμοποιούνται αποκλειστικά οι Τύποι Παραστατικών διακίνησης άνευ αξίας 9 και 10.

γ) Στην περίπτωση που οι υπόχρεες οντότητες παραλαμβάνουν αγαθά από μη υπόχρεους στην έκδοση παραστατικών διακίνησης είτε εκδίδουν Δελτίο Ποσοτικής Παραλαβής είτε δημιουργούν κατάλληλα αρχεία. Τα εν λόγω δεδομένα διαβιβάζονται από τον Παραλήπτη των αγαθών αυτών είτε με Τύπο Παραστατικού 10.1 – Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο είτε με 10.2 – Δελτίο Ποσοτικής Παραλαβής. Το ίδιο ισχύει και στην περίπτωση που οι υπόχρεες οντότητες παραλαμβάνουν αγαθά για τις περιπτώσεις συναλλαγών στις οποίες εκδίδονται Τίτλοι Κτήσης είτε στην περίπτωση Τύπου Παραστατικού 3.1 – Τίτλος Κτήσης (μη υπόχρεος Εκδότης) είτε στην περίπτωση Τύπου Παραστατικού 3.2 – Τίτλος Κτήσης (άρνηση έκδοσης από υπόχρεο Εκδότη). Οι Τύποι Παραστατικών 10.1 – Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο και 10.2 – Δελτίο Ποσοτικής Παραλαβής διαβιβάζονται και στην περίπτωση που διαπιστωθούν από τον Παραλήπτη τυχόν πλεονάσματα ή ελλείμματα με την ολοκλήρωση του ποιοτικού και ποσοτικού ελέγχου των αγαθών.

Επισήμανση : Στην περίπτωση διακίνησης αγαθών που αφορούν σε ενδοκοινοτικές αποκτήσεις ή αποκτήσεις τρίτων χωρών, για την τεκμηρίωση των αγαθών που παραλήφθηκαν από τις υπόχρεες οντότητες και εφόσον οι Τύποι Παραστατικών 14.1 – Τιμολόγιο/Ενδοκοινοτικές Αποκτήσεις και 14.2 – Τιμολόγιο/Αποκτήσεις Τρίτων Χωρών δεν χρησιμοποιούνται και ως παραστατικά καταγραφής της διακίνησης με την ένδειξη «Διακίνηση Αγαθών», οι υπόχρεες οντότητες διαβιβάζουν τα σχετικά δεδομένα με Τύπους Παραστατικών 10.1 – Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο ή 10.2 – Δελτίο Ποσοτικής Παραλαβής.

1.2.4. Περιεχόμενο και μορφότυπος ψηφιακών παραστατικών διακίνησης αγαθών

Με το άρθρο 4 της απόφασης Α.1123/2024 προβλέπονται τα ακόλουθα :

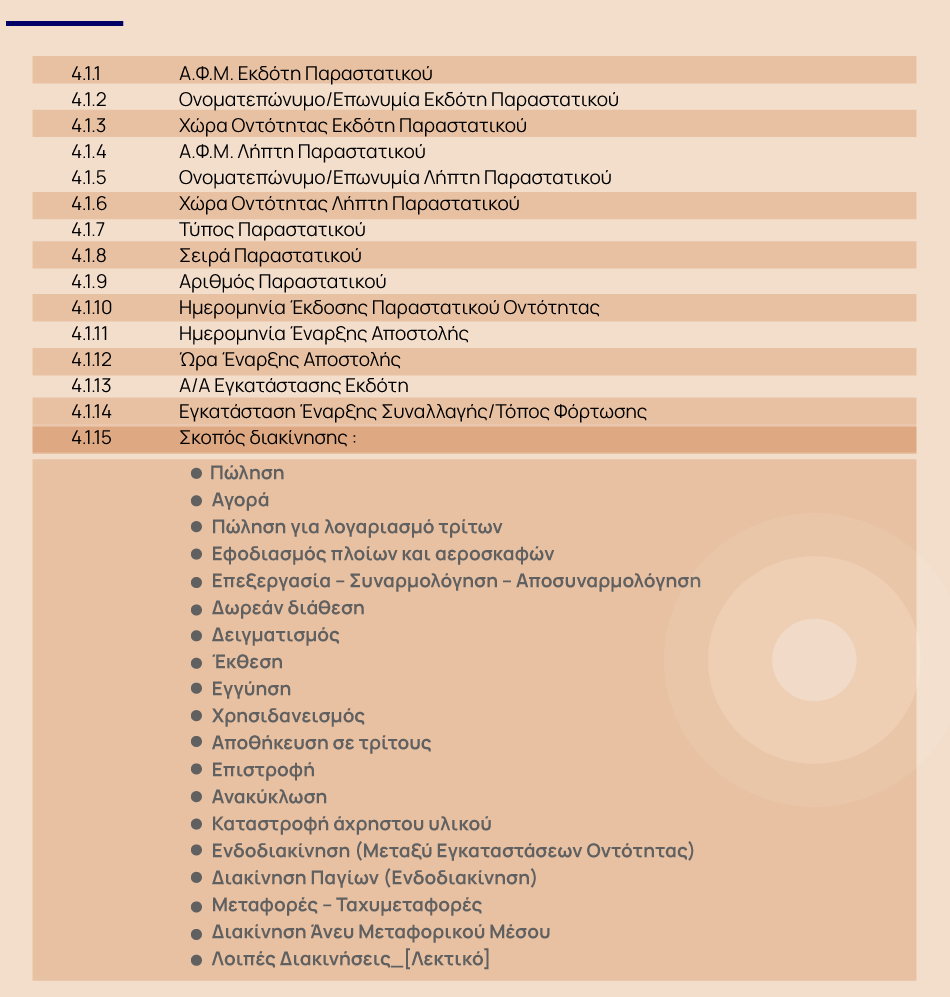

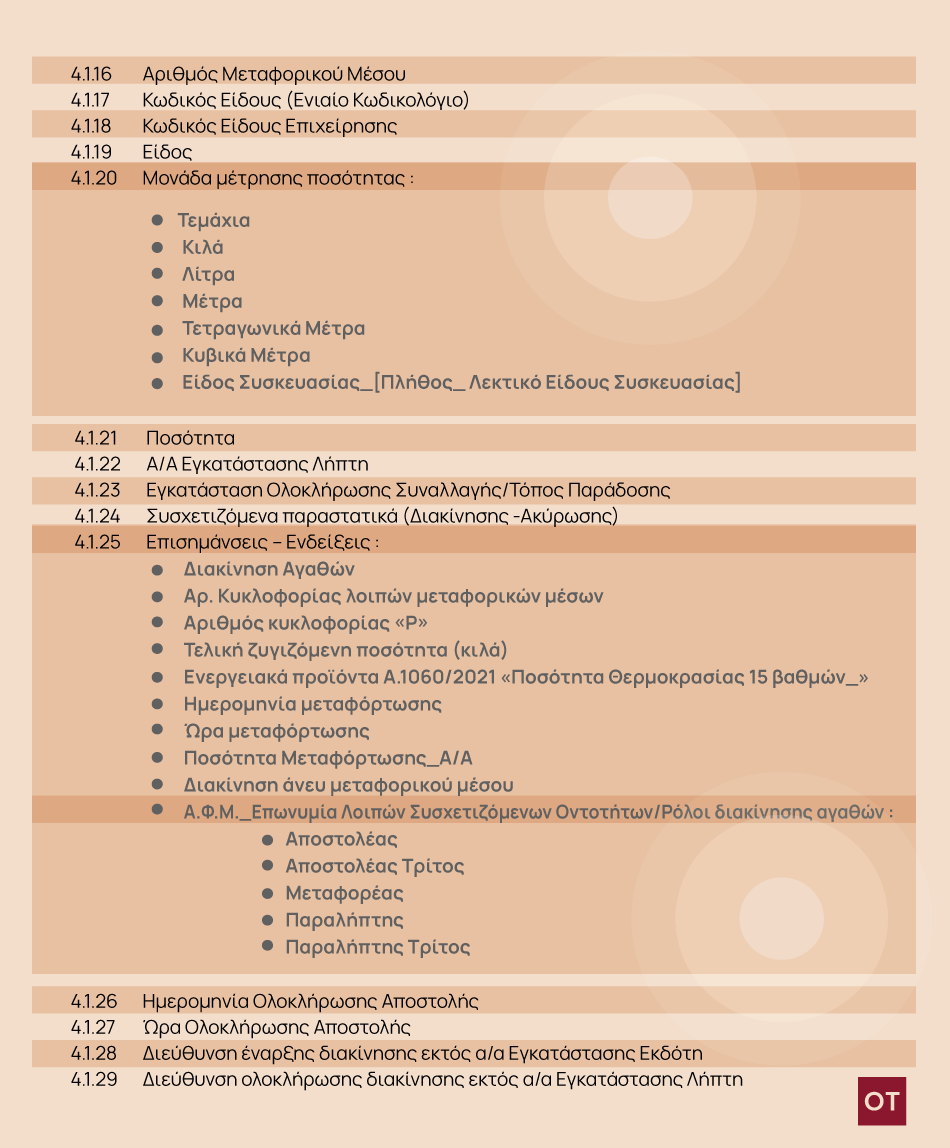

α) Το περιεχόμενο και ο μορφότυπος της ψηφιακής έκδοσης των παραστατικών διακίνησης αγαθών σε όλες τις περιπτώσεις χρήσης τους σύμφωνα με τα οριζόμενα της παραγράφου 9Γ του άρθρου 5 του Ν.4308/2014, σε συνδυασμό με την παράγραφο 8 του ίδιου άρθρου, για τη διαβίβαση αυτών στην ψηφιακή πλατφόρμα myDATA με τους Τύπους Παραστατικών του άρθρου 3 καθορίζεται με τα παρακάτω πεδία :

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας