Οι αποδόσεις των μακροπρόθεσμων ομολόγων της δεύτερης μεγαλύτερης οικονομίας στον κόσμο έχουν πέσει κάτω από τις αποδόσεις της Ιαπωνίας για πρώτη φορά, καθώς οι επενδυτές στοιχηματίζουν ότι η Κίνα θα βαλτώσει από τον αποπληθωρισμό που πλήττει εδώ και καιρό τη γείτονά της.

Ένα ράλι των 30ετών κινεζικών κρατικών ομολόγων οδήγησε την απόδοσή τους προς τα κάτω, από το 4% στα τέλη του 2020 στο 2,24% την Πέμπτη, καθώς το Πεκίνο μειώνει τα επιτόκια για να τονώσει την οικονομία του και οι Κινέζοι επενδυτές συσσωρεύονται σε περιουσιακά στοιχεία καταφυγίου.

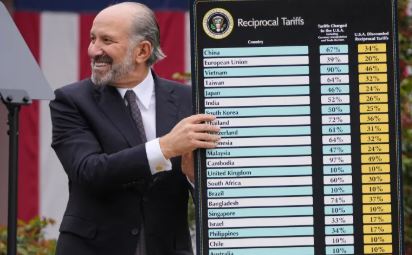

Σόγια: Γιατί η Κίνα συνεχίζει αγορές από τις ΗΠΑ παρά τις απειλές Τραμπ

Οι αποδόσεις των μακροπρόθεσμων ομολόγων της Ιαπωνίας, οι οποίες για χρόνια ήταν κολλημένες κάτω από το 1%, έχουν αυξηθεί πάνω από τις αποδόσεις της Κίνας στο 2,31%, καθώς το Τόκιο ομαλοποιεί τη νομισματική πολιτική μετά από δεκαετίες αποπληθωρισμού.

Η πτώση στις αποδόσεις έρχεται καθώς οι κινεζικές αρχές αγωνίζονται να προσπαθήσουν να τις στηρίξουν, προειδοποιώντας ότι μια ξαφνική ανατροπή στην αγορά θα μπορούσε να απειλήσει την ευρύτερη χρηματοπιστωτική σταθερότητα.

Ο αποπληθωρισμός έχει παγιωθεί στην Κίνα

Ωστόσο, ορισμένοι επενδυτές πιστεύουν ότι ο αποπληθωρισμός έχει παγιωθεί στην κινεζική οικονομία ώστε να μην διορθώνεται εύκολα μέσω της δημοσιονομικής και νομισματικής πολιτικής, πράγμα που σημαίνει ότι οι αποδόσεις πρέπει να μειωθούν ακόμη περισσότερο.

Η Ιαπωνία της δεκαετίας του ’90 παραμένει το εγχειρίδιο

«Η αδυσώπητη κατεύθυνση για τα κινεζικά κρατικά ομόλογα είναι να μειωθούν οι αποδόσεις», είπε στους Financial Times ο Τζον Γουντς, επικεφαλής επενδύσεων στην τράπεζα Lombard Odier για την Ασία, προσθέτοντας ότι «δεν είναι απολύτως σίγουρος» πώς οι αρχές μπορούν να συγκρατήσουν τον αποπληθωρισμό.

«Η Κίνα πρόκειται να γίνει, και ενδεχομένως να παραμείνει, ένα περιβάλλον χαμηλής απόδοσης», είπε.

Ορισμένοι επενδυτές πιστεύουν ότι ορισμένες συνθήκες στην οικονομία της Κίνας απηχούν αυτές που παρατηρήθηκαν στην Ιαπωνία τη δεκαετία του 1990, όταν το σκάσιμο μιας φούσκας ακινήτων οδήγησε σε δεκαετίες στασιμότητας.

Ο βασικός πληθωρισμός, εξαιρουμένων των καυσίμων και των τροφίμων, στην Κίνα κυμάνθηκε με ετήσιο ρυθμό 0,2% τον Οκτώβριο. Στην Ιαπωνία, εν τω μεταξύ, ο βασικός πληθωρισμός έφτασε σε υψηλό έξι μηνών 2,3%, ενισχύοντας την πιθανότητα περαιτέρω αυξήσεων των επιτοκίων.

Η υπόσχεση του εκλεγμένου προέδρου των ΗΠΑ Ντόναλντ Τραμπ να αυξήσει τους δασμούς στις κινεζικές εξαγωγές προς τις ΗΠΑ κατά 10 ποσοστιαίες μονάδες θεωρείται επίσης ως απειλή για την ανάπτυξη.

Η νομισματική πολιτική της Κίνας είναι πιθανό να «παραμείνει διευκολυντική για κάποιο διάστημα», δήλωσε στους FT ο Ζενμπό Χου, αναδυόμενος στρατηγικός αναλυτής της RBC BlueBay Asset Management, ακόμη κι αν τα μέτρα για την τόνωση των κατοικιών και των χρηματιστηρίων παρείχαν μια προσωρινή κάλυψη στις αποδόσεις.

«Η Ιαπωνία της δεκαετίας του ’90 παραμένει το εγχειρίδιο», πρόσθεσε.

Το Πεκίνο παλεύει εδώ και καιρό ενάντια στην «ιαπωνοποίηση» της οικονομίας του και έχει κάνει τεράστιες επενδύσεις στους τομείς υψηλής τεχνολογίας, πράσινων και ηλεκτρικών οχημάτων με στόχο την τόνωση της μακροπρόθεσμης ανάπτυξης.

Πρόσφατη κυβερνητική παρέμβαση

Οι αρχές παρενέβησαν επίσης πρόσφατα στην αγορά κρατικών ομολόγων της για να προσπαθήσουν να αυξήσουν τις αποδόσεις των μακροπρόθεσμων ομολόγων και προειδοποίησαν τις τοπικές τράπεζες για μια «φούσκα» στο μακροπρόθεσμο χρέος που θα μπορούσε να οδηγήσει σε κρίση ρευστότητας στο χρηματοπιστωτικό σύστημα.

«Ορισμένοι Κινέζοι υπεύθυνοι χάραξης πολιτικής φαίνεται να θεωρούν τις χαμηλές μακροπρόθεσμες αποδόσεις ως ένδειξη χαμηλών προσδοκιών για την εγχώρια ανάπτυξη και για τον πληθωρισμό και θα ήθελαν να απωθήσουν αυτό το απαισιόδοξο συναίσθημα», έγραψαν αναλυτές της Goldman Sachs τον Ιούλιο.

Ωστόσο, οι αποπληθωριστικές πιέσεις έχουν ενταθεί φέτος, με την αποδυνάμωση των οικονομικών δεδομένων να οδηγεί σε εκκλήσεις για ένα μεγάλο πακέτο τόνωσης για την ανάκαμψη της οικονομίας.

Παρά το γεγονός ότι ξεκίνησε το μεγαλύτερο νομισματικό κίνητρο από την πανδημία και ένα δημοσιονομικό πακέτο 10 τρις. γουάν ($1,4 τρις.), οι αποδόσεις των ομολόγων συνέχισαν να μειώνονται καθώς οι εγχώριοι επενδυτές αναζητούν εναλλακτικές λύσεις στις πληγείσες αγορές μετοχών ή ακινήτων της χώρας.

Έλλειψη ζήτησης

«Είναι συνεπές με αυτή τη νέα πραγματικότητα στις παγκόσμιες χρηματοπιστωτικές αγορές, λόγω της αποσύνδεσης ΗΠΑ-Κίνας και του αποπληθωριστικού κινδύνου της Κίνας», δήλωσε στους FT ο Τζου Γουάνγκ, επικεφαλής της και στρατηγικός αναλυτής επιτοκίων και συναλλάγματος για την Κίνα της BNP Paribas.

«Ο υπόλοιπος κόσμος αντιμετωπίζει πληθωριστικό κίνδυνο…και στην Κίνα δεν υπάρχει αρκετή ζήτηση για πλεονάζουσα χωρητικότητα».

Πολλοί επενδυτές πιστεύουν ότι η κυβέρνηση θα χρειαστεί να κάνει περισσότερα για να αλλάξει το αφήγημα στην αγορά ομολόγων.

«Θα είναι δύσκολο να ξεφύγουν από τις πιέσεις του αποπληθωρισμού, εκτός εάν ενισχυθεί η κατανάλωση και μειωθούν οι επενδύσεις», δήλωσε ο Άντριου Πίς, επικεφαλής επενδυτικής στρατηγικής της Russell Investments. «Αυτή είναι μια μεγάλη αλλαγή πολιτικής για το Πεκίνο».

Latest News

Η Μόσχα επιταχύνει την «αρπαγή» περιουσιακών στοιχείων

Το ξεφάντωμα εθνικοποιήσεων έρχεται καθώς ο Βλαντιμίρ Πούτιν φλερτάρει με δυτικές εταιρείες

Τι φοβούνται οι Αμερικανοί ταξιδιώτες φέτος

Οι Αμερικανοί που σχεδιάζουν ταξίδια στο εξωτερικό θα βρεθούν αντιμέτωποι με τα απόνερα των πολιτικών Τραμπ

Ανεπηρέαστη από τους δασμούς Τραμπ η Renault

Απομονωμένη από την αναταραχή της βιομηχανίας, η Renault επιδιώκει να προχωρήσει από την ανάκαμψη ενισχύοντας τις πωλήσεις EV και υβριδικών

Το Πεντάγωνο τερματίζει υπηρεσίες συμβούλων αξίας 4 δισ.

Η κίνηση από το Πεντάγωνο είναι μέρος της συνεχιζόμενης εκκαθάρισης των δαπανών παροχής συμβουλών από την κυβέρνηση Τραμπ

Ο Τραμπ σχεδιάζει χωριστούς δασμούς στα εξαιρούμενα ηλεκτρονικά είδη - Δήλωση-βόμβα από Λάτνικ

«Χρειαζόμαστε τα φάρμακά μας και χρειαζόμαστε ημιαγωγούς και τα ηλεκτρονικά μας να κατασκευαστούν στην Αμερική», είπε ο Λάτνικ

Μεγάλα διεθνή συνταξιοδοτικά ταμεία βάζουν... πάγο σε επενδύσεις στις ΗΠΑ

Οι μεγάλοι θεσμικοί επενδυτές από τον Καναδά, τη Δανία και άλλες χώρες επανεξετάζουν την έκθεσή τους στην οικονομία των ΗΠΑ

Με το όπλο επ' ώμου η ΕΚΤ - Έρχεται η «Μεγάλη Πέμπτη» για επιτόκια

Σε νέα μείωση των επιτοκίων στις 17 Απριλίου από την ΕΚΤ ποντάρουν οι αγορές - Οι εκτιμήσεις Στουρνάρα

Χρειάζεται κάθε εταιρεία ένα... βουνό μετρητών όπως αυτό του Μπάφετ; - Ανάλυση Economist

Το 2024, ο βιομηχανικός όμιλος του Μπάφετ, Berkshire Hathaway, πούλησε μετοχές συνολικής αξίας 134 δισεκατομμυρίων δολαρίων

Δασμοί Τραμπ: Τα πιο περιζήτητα κινεζικά προϊόντα στις ΗΠΑ – Από… ανεμιστήρες μέχρι κούκλες Barbie

Οι δασμοί Τραμπ έχουν το τίμημά τους σε όσους Αμερικανούς ελπίζουν να αγοράσουν παιχνίδια που θα πωλούνται σε υψηλότερες τιμές

Ινδία: Οι πελάτες λιανικής και οι ταξιδιώτες πιο εκτεθειμένοι στους δασμούς Τραμπ

Ποιοι είναι οι πιο εκτεθειμένοι, στις επιπτώσεις των δασμών Τραμπ, κλάδοι της Ινδίας που ενδέχεται να καταφύγουν σε περικοπές κόστους