Είναι η πρώτη φορά μετά από 22 χρόνια που ένας Οίκος Αξιολόγησης αναβαθμίζει το ελληνικό αξιόχρεο εντός της επενδυτικής βαθμίδας. Κατ’ αυτόν τον τρόπο, ο γερμανικός Οίκος επαναλαμβάνει ότι η Ελλάς είναι ένας ελκυστικός επενδυτικός προορισμός, τουλάχιστον όσον αφορά στα ομόλογά της.

Τούτο δε δικαιολογείται επαρκώς υπό το πρίσμα της συνεχιζόμενης μείωσης του χρέους, ήδη σε βιώσιμα επίπεδα, την ενίσχυση-εξυγίανση του τραπεζικού συστήματος και των διαρθρωτικών μεταρρυθμίσεων που λαμβάνουν χώρα από την κυβέρνηση, εντός ενός σταθερού πολιτικού πλαισίου.

Κατ’ αυτόν τον τρόπο, όχι μόνο ισχύουν οι προ μηνών υπολογισμένοι αναμενόμενοι ρυθμοί ανάπτυξης, και υψηλότεροι του μέσου όρου της Ευρωζώνης, αλλά μπορούν κάλλιστα να αναθεωρούνται προς το καλύτερο (αναλυτικότερα, εδώ).

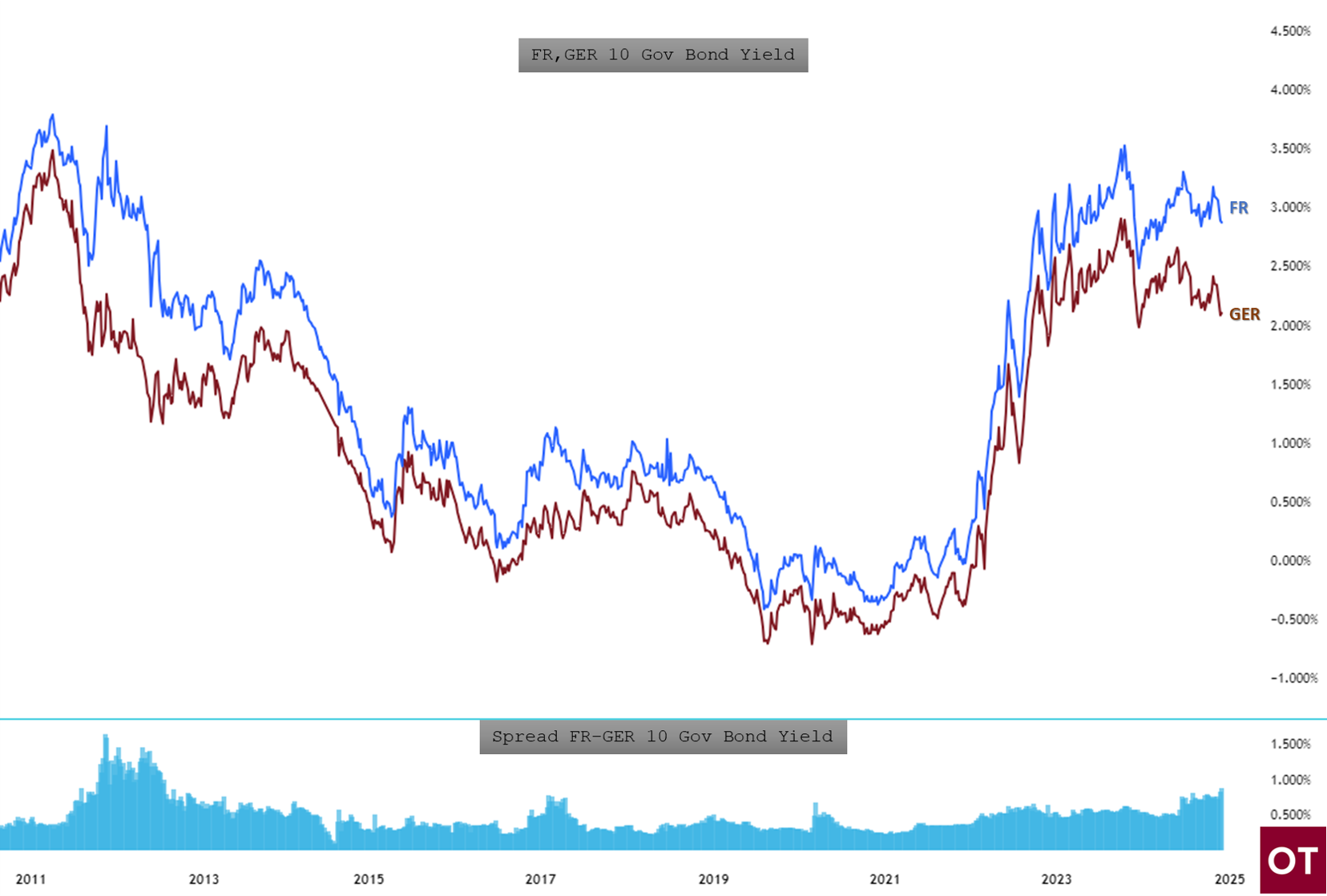

Πέραν από τα γνωστά για τη διθυραμβικού χαρακτήρα έκθεση του Οίκου, μπορούμε να παρατηρήσουμε άλλο ένα σημείο που πολλαπλασιάζει την αξία της συγκεκριμένης εξέλιξης: τη γενικότερη κατάσταση στην Ευρωζώνη.

Με λίγα λόγια, η Ευρωζώνη διανύει μια ταραγμένη περίοδο, κύρια δε λόγω του γαλλικού ζητήματος και των προεκτάσεων στα δημοσιονομικά της δεύτερης μεγαλύτερης οικονομίας. Αν και θεωρητικά, οι πιθανότητες να οριοθετηθεί το πρόβλημα εν καιρώ είναι μεγάλες, ωστόσο δεν παύει να ταλαιπωρεί τους αναλυτές, κυρίως ως προς τον χρόνο παραμονής αυτού.

Μια από τις κύριες συνέπειες αυτής της αναταραχής είναι η -τοπικά, τουλάχιστον- απαξίωση των γαλλικών ομολόγων, καθώς οι πολύ αμυντικοί παίκτες είτε ξεπούλησαν γρήγορα τις θέσεις τους προ μηνών, όταν και το πρόβλημα εμφανίστηκε, είτε αρνούνται να τοποθετηθούν σε αυτά τα -χαμηλά, ομολογουμένως- επίπεδα, θεωρώντας ότι το ασφάλιστρο κινδύνου παραμένει υψηλό.

Ενδεικτικά, το 10ετές γαλλικό αποδίδει στη λήξη 2,88%, όταν το αντίστοιχο γερμανικό “μόλις” 2,1%, με το μεταξύ τους spread να είναι σε υψηλά 12 ετίας.

Εξάλλου, το γαλλικό ομόλογο “κατέπεσε” τόσο πολύ, που αποδίδει ..όσο και το ταλαιπωρημένο ελληνικό (!), μια συνθήκη που δεν έχει επαναληφθεί ποτέ. Παρακάτω φαίνεται ότι το spread ελληνικού-γαλλικού μηδένισε, λόγω της συνδυασμένης μετάφρασης της ευρείας αποδοχής του δικού μας και της αντίστοιχης απαξίωσης του γαλλικού.

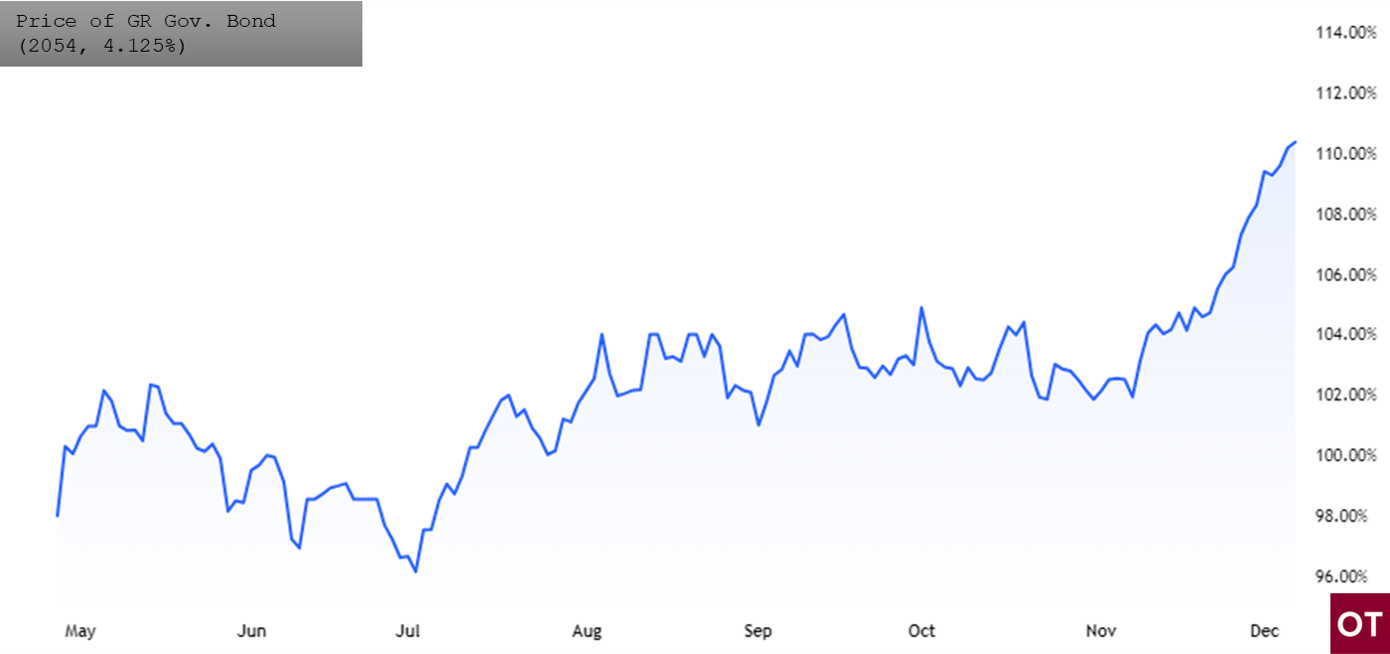

Οίκοθεν νοείται ότι οι υπόλοιπες σειρές ομολόγων, ανάλογα τη ληκτότητα, το ονομαστικό κουπόνι κ.λπ, έχουν διαφοροποιήσεις, συχνότερα υπέρ του δικού μας χρέους. Επί παραδείγματι, το ελληνικό 30ετές αναφοράς (λήξη 2054, κουπόνι 4,125%) είδε νεότερα ιστορικά υψηλά στην τιμή του (χαμηλά στην απόδοσή του), κάτι που αποδεικνύει περίτρανα την επενδυτική προτίμηση για τα ελληνικά ομόλογα.

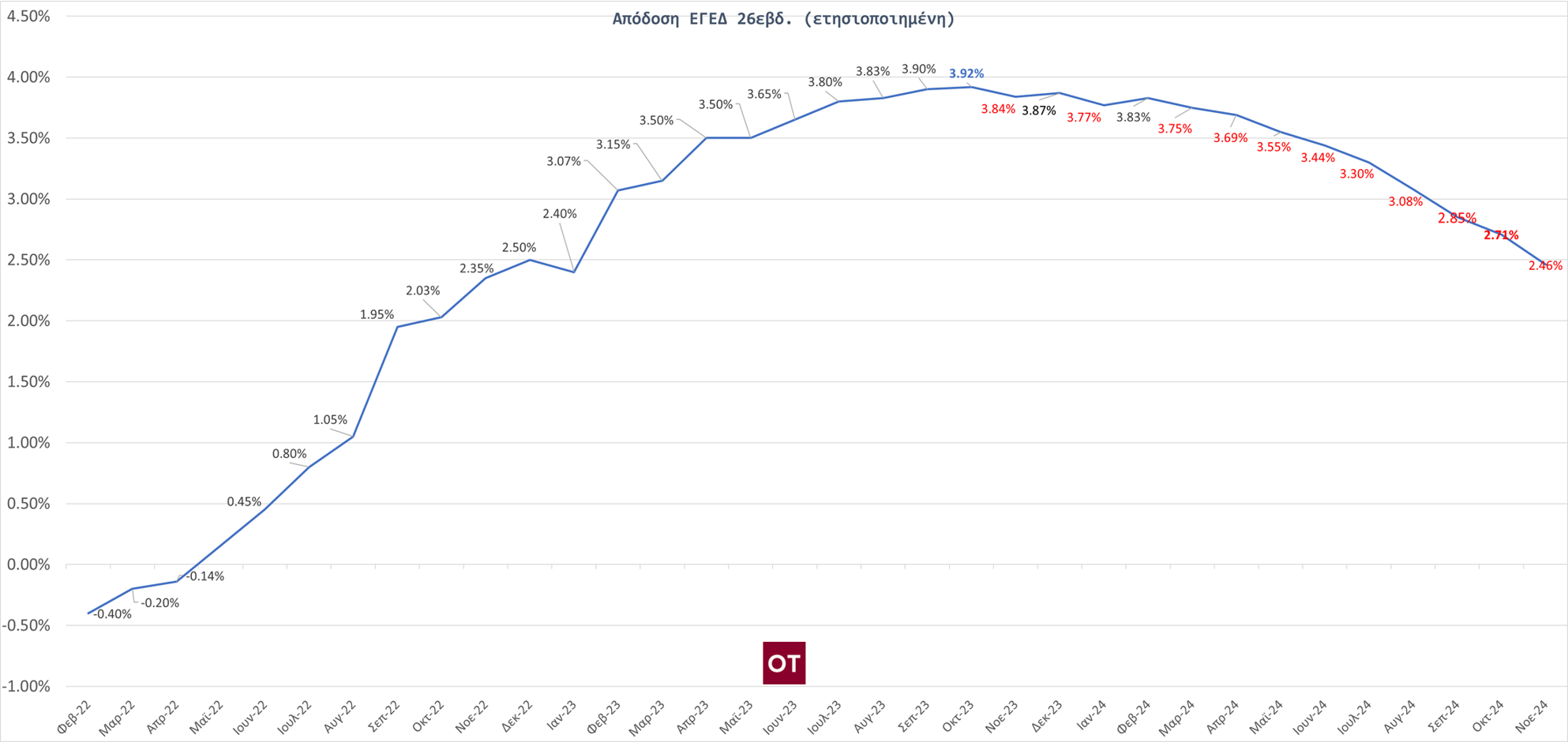

Στα παραπάνω πρέπει να συνυπολογιστεί η μειωτική τάση στα επιτόκια της ΕΚΤ. Καταρχάς, η ΕΚΤ έχει ήδη επιβεβαιώσει ότι θέλει χαμηλότερα επιτόκια, καθώς σε μόλις λίγες εβδομάδες προχώρησε από το ύψος 4,5% για το επιτόκιο αναχρηματοδότησης, στο 3,4%. Και που πιθανόν να συνεχίσει έτσι. Και ειδικότερα στο ελληνικό χρέος, πέραν από την επιθετική συμπεριφορά στα ομόλογα, είδαμε τα Έντοκα Γραμμάτια να κινούνται ξεκάθαρα με σταδιακά χαμηλότερες αποδόσεις, αντικατοπτρίζοντας και τις προβλέψεις των επενδυτών. Παρακάτω, το διάγραμμα των αποδόσεων του ΕΓΕΔ 26 εβδ., όπου φαίνεται η έντονα πτωτική τάση των δημοπρατηθέντων αποδόσεων, ήδη πολύ χαμηλότερες και από το τρέχον επιτόκιο της ΕΚΤ.

Ο Συμεών Μαυρουδής είναι Διαχειριστής Α/Κ και ιδιωτικών χαρτοφυλακίων στη Fast Finance ΑΕΠΕΥ

Latest News

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![ΙΟΒΕ: Πώς το δημογραφικό υπονομεύει την ανάπτυξη – Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/dimografiko-600x375.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)