Η ΕΚΤ προχώρησε πιο επιθετικά στις -αναμενόμενες- μειώσεις επιτοκίων, και από το ύψος 4,5% για το επιτόκιο αναχρηματοδότησης 14 μήνες νωρίτερα είδε το 3,15%. Ωστόσο, η αντίδραση της δευτερογενούς αγοράς δεν ήταν αντίστοιχη, καθώς δεν επήλθαν σημαντικές αγορές ομολόγων ώστε να μειωθούν σημαντικά και οι αποδόσεις στη λήξη. Ενδεικτικά, η απόδοση στο 10ετές της Γερμανίας απομειώθηκε από μόλις 10 μ.β από τις αρχές του έτους, ενώ του γαλλικού αυξήθηκε κιόλας κατά 10 μ.β., προφανώς λόγω της αβεβαιότητας που προέκυψε στα εγχώρια ζητήματα.

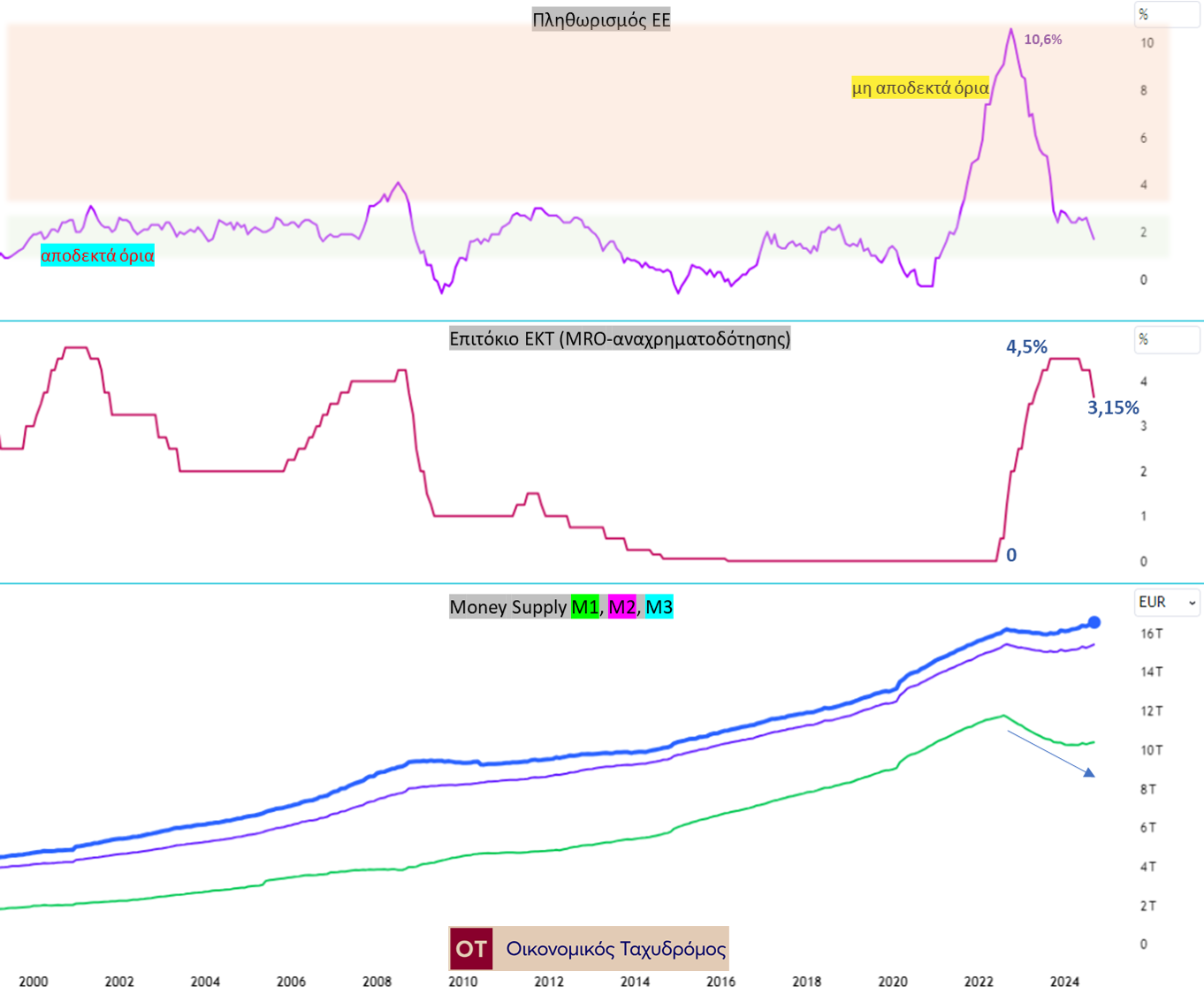

Το πρώτο μέρος του διαγράμματος δείχνει τον πληθωρισμό στην Ευρωζώνη, ξεκάθαρα τιθασευμένο, επιτρέποντας παρεμβάσεις από την ΕΚΤ˙ το δεύτερο, την πορεία του επιτοκίου αναχρηματοδότησης της ΕΚΤ, που έχει ήδη αρχίσει να μειώνεται, αναμένοντας να συνεχιστεί αυτή η τάση, συμπαρασύροντας και τις αποδόσεις των περισσοτέρων ομολόγων υπό ευρώ˙ το τρίτο δείχνει τις καμπύλες προσφοράς χρήματος της ΕΚΤ και την προφανή απόκλιση της Μ1.

Στο παραπάνω διάγραμμα, φαίνεται η πορεία των κρατικών ομολόγων αναφοράς (10ετών) της Γαλλίας και Γερμανίας. Παρά τις ήπιες διακυμάνσεις, τελικά το 2024 δεν έδωσε συγκεκριμένη κατεύθυνση, λόγω του ότι αντισταθμίστηκε το (υπό κανονικές συνθήκες) αγοραστικό ενδιαφέρον από την πολιτική αβεβαιότητα. Σημειώνονται και οι παρεμβάσεις της ΕΚΤ, για λόγους σύγκρισης.

Επομένως, έχουμε δύο αντίρροπες δυνάμεις. Και οι επενδυτικές αποφάσεις υπό αυτό το πρίσμα θα πρέπει να εστιάσουν στο αν το γαλλικό ζήτημα (πολιτική ασάφεια και δημοσιονομικό) θα κλιμακωθεί, συμπαρασύροντας σε κρίση το σύνολο της Ευρωζώνης προσιδιάζοντας το ελληνικό ζήτημα πολλά χρόνια πριν, ή τελικά θα επικρατήσουν οι θεμελιώσεις αρχές της μακροοικονομίας, και τελικά τα ομόλογα θα υπεραποδόσουν.

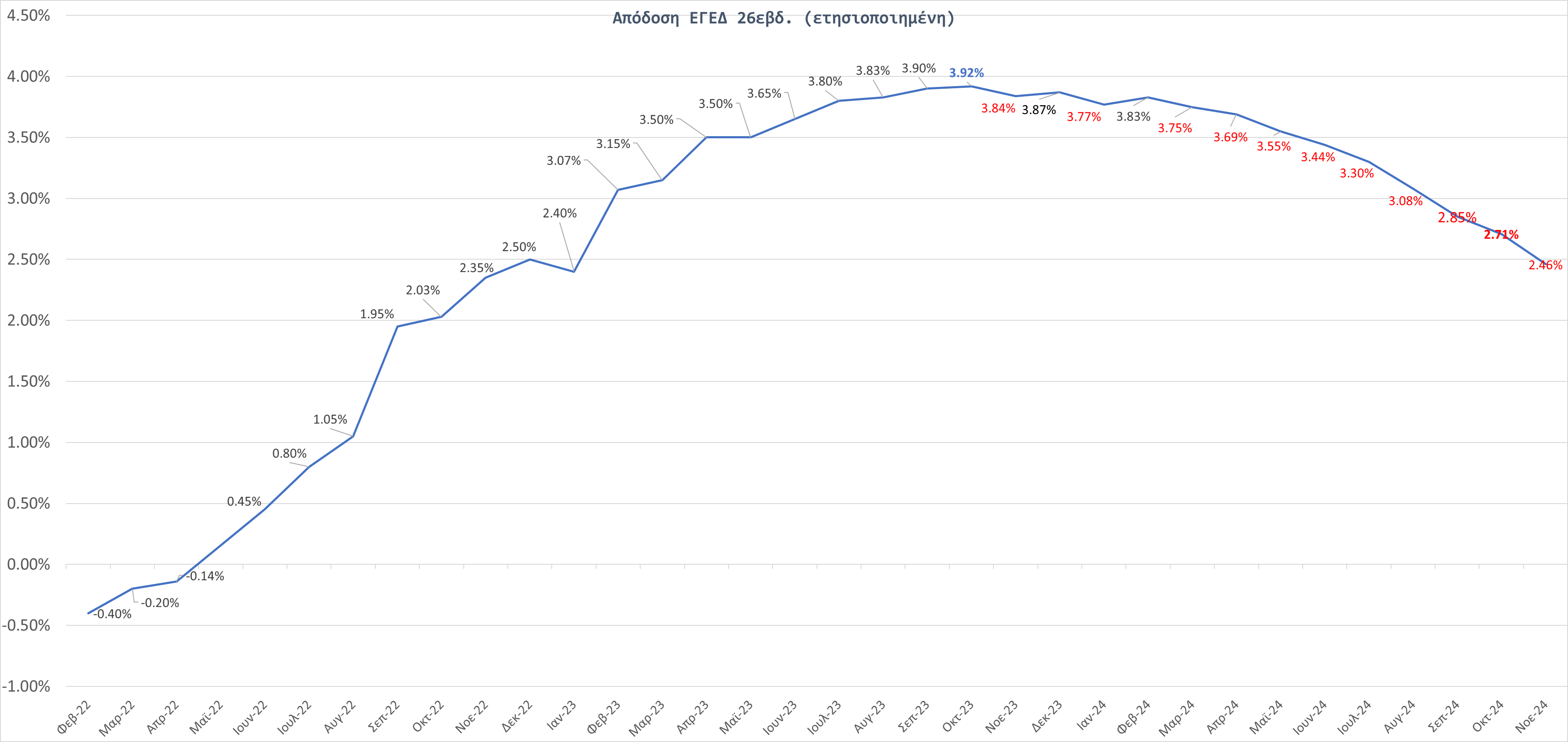

Στην Ελλάδα, πέραν των ομολόγων, έλαβαν χώρα ενδιαφέρουσες δημοπρασίες εντόκων γραμματίων 13-26-52 εβδομάδων, με ελκυστικές ετησιοποιημένες αποδόσεις, ωστόσο σταδιακά απομειούμενες. Στο παρακάτω διάγραμμα φαίνεται η πορεία των αποδόσεων δημοπρατηθέντων ΕΓΕΔ 26 εβδομάδων. Είναι ξεκάθαρη η πτωτική τους πορεία όλο το 2024, καθώς αρχικά προεξοφλήθηκε κι ύστερα επιβεβαιώθηκε η επιθετική μείωση επιτοκίων από την ΕΚΤ. Κρίσιμο θεωρείται ότι οι τελευταίες δημοπρασίες του 2024 (2,46% για το 26 εβδ., 2,27% για το 52 εβδ.) είναι κατά πολύ χαμηλότερες από το επιτόκιο αναφοράς της ΕΚΤ (3,15%), κάτι που επιδεικνύει προεξόφληση για συνέχιση των παρεμβάσεων.

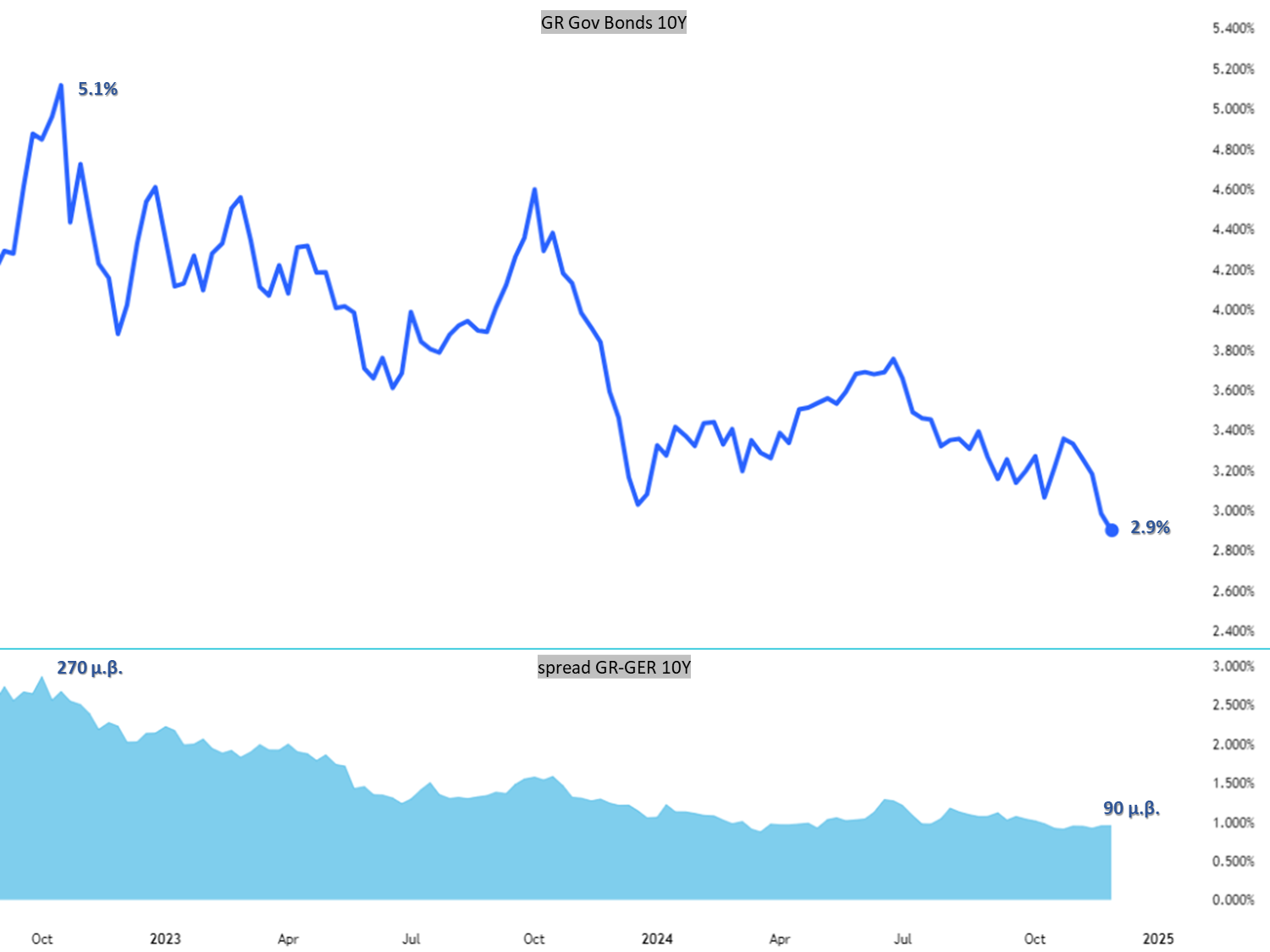

Η χώρα μας προσέφερε κατά γενική ομολογία ένα από τα καλύτερα μίγματα απόδοσης-κινδύνου, καθώς έχουν ελαχιστοποιηθεί συστημικοί κίνδυνοι που ταλαιπώρησαν τη χώρα, δεν υπάρχει συναλλαγματικός κίνδυνος, τουλάχιστον για τους επενδυτές με νόμισμα αναφοράς το ευρώ, ενώ πρόσφατα ανακτήθηκε η προ 14 ετών χαμένη επενδυτική βαθμίδα. Παράλληλα, η αγορά ομολόγων συμπεριφέθηκε άριστα, και πολύ καλύτερα από τις αγορές των μεγαλύτερων οικονομιών. Η απόδοση του 10ετούς μας συνέχισε έντονα πτωτικά και σημαντικά συσχετισμένη με τη νομισματική πολιτική της ΕΚΤ, λόγω αυξημένου ενδιαφέροντος από τους επενδυτές, ενώ παράλληλα συνεχίστηκε η απομείωση του spread που βρέθηκε κάτω από 100 μ.β., σε υπερπολυετή προ μνημονίων επίπεδα.

Ένα ακόμα ενδιαφέρον σημείο ήταν ότι για πρώτη φορά στη σύγχρονη ιστορία, η απόδοση του δικού μας 10ετούς αναφοράς εξισώθηκε με εκείνη του αντίστοιχου γαλλικού (!), κάτι που μπορεί εύκολα να δικαιολογηθεί υπό τη συνδυασμένη μετάφραση της προτίμησης για το δικό μας και της απαξίωσης για το γαλλικό.

Για τη συνέχεια, υπάρχει η εξής συλλογιστική για τα αμυντικά χαρτοφυλάκια. Αφενός, κάποιες σειρές ελληνικών κρατικών ομολόγων προσφέρουν εξαιρετικά καλή απόδοση και κατά πολύ ανώτερη πολλών ομοειδών, και με μια καλή επιλογή “κλειδώνει” κάποιος ένα καλό κέρδος. Σε αυτήν την περίπτωση, εφόσον τα πράγματα κινηθούν όπως αναμένονται, θα έρθουν εν ευθέτω χρόνω υπεραποδόσεις από την τιμή, λόγω αυξημένης ζήτησης, ώστε κάποιος θα μπορούσε να πουλήσει με κέρδος (προσοχή, αυτό το κέρδος υπόκειται σε 15% φορολογία, ενώ το κουπόνι είναι αφορολόγητο). Αφετέρου, κάποιος θα μπορούσε να πιστέψει ότι “κλείνει” το παράθυρο σταθερών αποδόσεων, καθώς όλα δείχνουν ότι η ΕΚΤ έχει υιοθετήσει χαμηλά επιτόκια και μπορεί κάλλιστα να το υποστηρίξει από τα μακροοικονομικά της Ευρωζώνης.

Εξάλλου, η ίδια η Lagarde στη τελευταία συνεδρίαση της ΕΚΤ για το 2024 ανέφερε πως οι εκτιμήσεις για τον πληθωρισμό Ευρωζώνης του 2024 είναι πλέον 2,4% (από 2,5% δύο μήνες νωρίτερα)˙ για εκείνον του 2025 2,1% από 2,2% για εκέινον του 2026 παραμένουν στο 1,9%., κάτι που οδηγεί ευχερώς στο συμπέρασμα ότι ο πληθωρισμός στην Ευρωζώνη θα κυμανθεί πέριξ του 2% ως στόχος της ΕΚΤ. Άλλο είναι το ζήτημα της ασθενικής αναμενόμενης ανάπτυξης εντός Ευρωζώνης, καθώς για το 2025 η πρόβλεψη για την μεγέθυνση του ΑΕΠ έχει κατέβει στο 1,1% από 1,3% και για το 2026 στο 1,4% από 1,5%, ενώ για πρώτη φορά έχουμε πρόβλεψη και για το 2027, με άνοδο του ΑΕΠ της Ευρωζώνης κατά 1,3%. Κι έτσι, εξασφαλίζεται ως έναν βαθμό ότι η ΕΚΤ δεν μπορεί και δεν διαβλέπει αυξήσεις επιτοκίων, που θα μπορούσαν κάλλιστα να βλάψουν την όποια προσπάθεια επιτάχυνσης της εγχώριας οικονομίας.

Σε μια τέτοια περίπτωση, ο επενδυτής θα πρέπει να αναζητήσει (μόνος ή έστω με τη βοήθεια ειδικού) λύσεις στις ΗΠΑ. Υπο τη θεώρηση πως το δολάριο ΗΠΑ θα παραμείνει ισχυρό στην αγορά συναλλάγματος λόγω των αναμενόμενων πολιτικών επιβολής δασμών, ο συναλλαγματικός κίνδυνος εκλείπει, υπενθυμίζοντας ότι αγοράζοντας αμερικανικό χρέος (έντοκα γραμμάτια ή ομόλογα) αγοράζονται παράλληλα και δολάρια ΗΠΑ. Προς το παρόν, οι αποδόσεις είναι υψηλές και σίγουρα υψηλότερες από σχεδόν όλα τα ευρωπαΪκά, ενδεικτικά το 10ετές των ΗΠΑ (όπως και το γραμμάτιο 13εβδομάδων) αποδίδει περ.4,2%, ύψος διόλου ευκαταφρόνητο αν αποδεχτούμε ότι δεν υπάρχει κίνδυνος εκδότη (αλίμονο αν υπήρχε) στο αμερικανικό χρεόγραφο.

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)