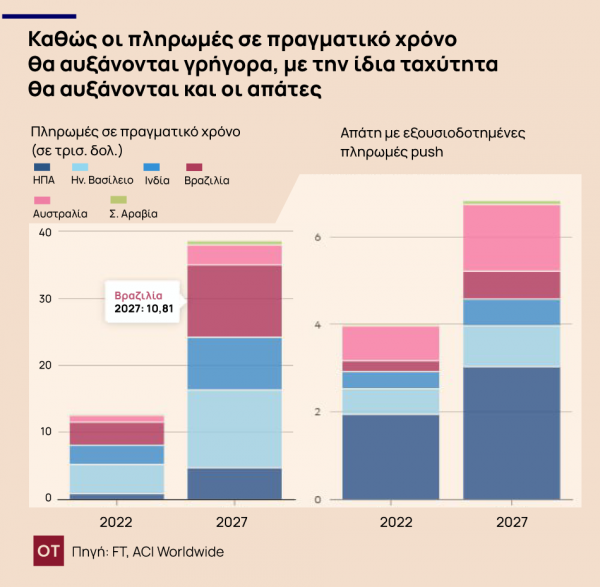

Από απάτες πληρωμών, μέχρι απατεώνες που χρησιμοποιούν εξελιγμένα μοντέλα για να στοχεύσουν άτομα που έχου οφειλές, οι εξελίξεις στην τεχνητή νοημοσύνη και η ταχύτητα των πληρωμών σε πραγματικό χρόνο έχουν καταστήσει ευκολότερο από ποτέ για τους απατεώνες να χειραγωγήσουν κάποιον για να τους παραδώσει οικειοθελώς χρήματα.

Οι ακριβείς αριθμοί των απωλειών είναι δύσκολο να προσδιοριστούν, με πολλές περιπτώσεις να μην αναφέρονται από αμηχανία ή φόβο αντιποίνων. Ωστόσο, η Ομοσπονδιακή Επιτροπή Εμπορίου στις ΗΠΑ εκτιμά ότι το 2023 χάθηκαν 158 δισεκατομμύρια δολάρια σε τέτοιους τύπους απάτης, από 137 δισεκατομμύρια δολάρια το 2022.

Έρευνα BrokerChooser: Αυτές είναι οι χώρες με τα μεγαλύτερα ποσοστά online απάτης

Ο ήχος, το βίντεο και οι εικόνες που παράγονται από την τεχνητή νοημοσύνη, τα λεγόμενα deepfakes, είναι ένας από τους παράγοντες πίσω από αυτή την άνοδο. Η Deloitte εκτιμά ότι το περιεχόμενο που παράγεται από ΑΙ συνέβαλε σε ζημίες από απάτη άνω των 12 δισεκατομμυρίων δολαρίων στις ΗΠΑ πέρυσι και θα μπορούσε να φτάσει τα 40 δισεκατομμύρια δολάρια έως το 2027.

Μετεξέλιξη της απάτης

Στις δεκαετίες του 1990 και του 2000, οι εγκληματίες εξαπατούσαν μέσω σημείων ανάληψης. Καθώς οι τράπεζες έβαλαν περισσότερους ελέγχους στις αναλήψεις, οι απατεώνες προχώρησαν σε διαδικτυακές εισβολές και εξαγορές λογαριασμών και προσωπικών δεδομένων.

Η τεράστια παραβίαση δεδομένων της JPMorgan το 2014, αποτέλεσε προειδοποίηση για τον κλάδο. Αυτή είχε ως αποτέλεσμα την κλοπή δεδομένων για πάνω 80 εκατομμύρια νοικοκυριά και επιχειρήσεις.

Αν θεωρηθούν υπεύθυνοι για το σύνολο της απάτης, ορισμένες τράπεζες δεν θα μπορέσουν να επιβιώσουν από το κόστος, για αυτό επικεντρώθηκαν στην θωράκιση των συστημάτων τους, αντί να προστατεύουν χρήματα που υφαρπάζονται από λογαριασμούς.

Καθώς οι τράπεζες έχουν ενισχύσει την άμυνά τους, οι απατεώνες έχουν δει τους πελάτες ως τον αδύναμο κρίκο. «Αν παρακάμψετε όλους τους ελέγχους και αν είναι πραγματικά ο πελάτης που εκκινεί τη συναλλαγή που πιστεύει ότι θα έπρεπε να κάνει, γιατί θα πρέπει οι τράπεζες να τους επιστρέψουν χρήματα;» είπε στους FT ο Κλέμπερ Μάρτινς, επικεφαλής του τμήματος πληροφοριών πληρωμών και κινδύνου στον όμιλο πληρωμών ACI Worldwide

Σε ορισμένα μέρη, η διαδικτυακή απάτη έχει γίνει ένα είδος βιομηχανίας. Η πρώην εισαγγελέας της Καλιφόρνια Έριν Γουέστ προσπάθησε να βοηθήσει τα θύματα των αποκαλούμενων απατών «χοιροσφαγείων» όπου απατεώνες που ζουν σε οικιστικές δομές σε χώρες όπως η Καμπότζη, η Μιανμάρ και οι Φιλιππίνες προωθούν ρομαντικές απάτες και παρακινούν τα θύματα να «επενδύσουν» σε πλαστά συστήματα κρυπτονομισμάτων.

Τα νέα δολώματα

Μια άλλη μορφή είναι απάτες BEC, δηλαδή η παραβίαση επαγγελματικού email. Οι εγκληματίες στέλνουν φαινομενικά αυθεντικά μηνύματα με τιμολόγια ή αιτήματα πληρωμής που πρέπει να σταλούν στους δικούς τους λογαριασμούς.

Άλλο είδος είναι οι απάτες πλαστοπροσωπίας, όπου οι απατεώνες παρουσιάζονται ως προσωπικό τηλεφωνικών κέντρων ή κυβερνητικοί αξιωματούχοι, στοχεύοντας συνήθως ηλικιωμένα θύματα μέσω τηλεφώνου ή όλο και περισσότερο μέσω βιντεοκλήσης με τη βοήθεια της τεχνολογίας deepfake.

Η μεταβαλλόμενη φύση των τραπεζών έχει επιδεινώσει το ζήτημα. Οι διαδικτυακές τραπεζικές εφαρμογές και οι πληρωμές σε πραγματικό χρόνο επιτρέπουν στους εγκληματίες να λαμβάνουν αμέσως τα μετρητά του θύματος.

Στις ΗΠΑ, εάν κλαπεί η χρεωστική ή πιστωτική κάρτα ενός καταναλωτή, ο νόμος περιορίζει την ευθύνη του για τυχόν χρεώσεις εάν αναφερθεί έγκαιρα. Αλλά οι κανόνες για δόλιες συναλλαγές από λογαριασμό σε λογαριασμό είναι ασαφείς. Εάν κάποιος παρακινηθεί να στείλει χρήματα στον λογαριασμό κάποιου άλλου σε μια συναλλαγή που καταλήγει να είναι απάτη, συχνά υπάρχει μικρή δυνατότητα να επιστραφούν τα χρήματα.

Αμυντικές γραμμές

Ο κλάδος έχει κάνει κάποια βήματα για να εκσυγχρονίσει τις άμυνές της. Η κοινοπραξία εταιρειών πληρωμών που διαχειρίζεται το σύστημα πληρωμών Zelle, καθώς και εταιρείες συμβούλων έχουν αναπτύξει εργαλεία για τράπεζες που μπορούν να αξιολογήσουν τις συναλλαγές με βάση τον κίνδυνο απάτης, είτε με βάση τον τύπο ή το μέγεθος πληρωμής, σε κλάσματα δευτερολέπτου.

Οι τράπεζες μπορούν να χρησιμοποιήσουν τις αξιολογήσεις για να απορρίψουν ορισμένες συναλλαγές ή να αιτιολογήσουν γιατί ενέκριναν άλλες, εάν όντως αποδειχθούν δόλιες. Αλλά όλο και περισσότερο, οι κυβερνήσεις και οι ρυθμιστικές αρχές θέλουν ο κλάδος να κάνει περισσότερα.

Στο Ηνωμένο Βασίλειο, οι ρυθμιστικές αρχές δημιούργησαν προηγούμενο με την απαίτηση οι τράπεζες να αποζημιώνουν τα θύματα απάτης πληρωμών. Αλλά οι κανόνες πυροδότησαν μια πολιτική κόντρα. Αρχικά, η ρυθμιστική αρχή πληρωμών έθεσε ανώτατο όριο έως και £415.000 ανά αξίωση, που μείωσε στις £85.000 μετά από πίεση των τραπεζών.

Η κυβέρνηση της Αυστραλίας πιέζει για νέο νόμο που θα επιβάλλει πρόστιμα στα μέσα κοινωνικής δικτύωσης και στις εταιρείες τηλεπικοινωνιών, όπου συχνά εμφανίζονται οι απάτες.

Στις ΗΠΑ, η έρευνα της υπηρεσίας παρακολούθησης των καταναλωτών για το Zelle θεωρήθηκε ως βάση για πιθανή νομοθεσία, αλλά η εκλογή Τραμπ ίσως το καθυστερήσει. Αμερικανοί γερουσιαστές έχουν προτείνει νομοσχέδιο παρόμοιο με αυτό του Ηνωμένου Βασιλείου, αλλά αντιμετωπίζει δύσκολη πορεία στο Κογκρέσο.

Οι τράπεζες αντεπιτίθενται, υποστηρίζοντας ότι η διεύρυνση της υποχρέωσης ενέχει τον κίνδυνο να καταστήσει ακριβότερες τις τραπεζικές υπηρεσίες, ενώ οι απατεώνες μπορεί να επωφεληθούν από τους κανόνες για να εξαπατήσουν το σύστημα και να παρουσιαστούν ως θύματα για να αποσπάσουν παράνομα αποζημειώσεις.

Κοινωνικά δίκτυα

Αντίθετα, οι τράπεζες καλούν τις τηλεφωνικές εταιρείες και τους ιστότοπους κοινωνικής δικτύωσης να επωμιστούν μεγαλύτερη ευθύνη, υποστηρίζοντας ότι δεν κάνουν αρκετά.

Η βρετανική κυβέρνηση, πριν από τις εκλογές, είχε εκπονήσει σχέδια για να αναγκάσει τις εταιρείες τεχνολογίας να μοιραστούν με τις τράπεζες την ευθύνη για απώλειες από απάτη. Τώρα, η υπουργός οικονομικών ζήτησε από τις εταιρείες μέσων κοινωνικής δικτύωσης και τηλεπικοινωνιών, να ενημερώσουν τους υπουργούς σχετικά με την πρόοδο στην πρόληψη της απάτης πριν από τον Μάρτιο, με συγκαλυμμένη απειλή για περαιτέρω δράση εάν αποτύχουν να ενεργήσουν.

Σύμφωνα με τον Νόμο του Ηνωμένου Βασιλείου, οι εταιρείες μέσων κοινωνικής δικτύωσης υποχρεούνται να καταργούν τις δόλιες διαφημίσεις αλλιώς κινδυνεύουν με πρόστιμα.

Καθώς η ευθύνη γίνεται μπαλάκι, οι μέθοδοι των απατεώνων γίνονται όλο και πιο περίπλοκες.

Η τεχνητή νοημοσύνη επιτρέπει πλέον στους απατεώνες να παράγουν πιο εξατομικευμένα email, διαφημίσεις και μηνύματα που είναι ολοένα και πιο αποτελεσματικά στην εξαπάτηση των στόχων τους.

Τα deepfakes που άρχισαν να εμφανίζονται στις διαδικτυακές απάτες γνωριμιών το 2022 έχουν γίνει ολοένα και πιο περίπλοκα.

Οι απατεώνες που υποδύονται ρομαντικό ενδιαφέρον για τα θύματα μπορούν πλέον να έχουν βιντεοκλήσεις και να τοποθετούν μόνοι τους φωτογραφίες προσώπων άλλων ανθρώπων.

Η τεχνητή νοημοσύνη επιτρέπει να γίνει σε μαζική κλίμακα αυτό που κάποτε ήταν μια επίθεση ένας προς έναν από έναν «αλλοδαπό πρίγκιπα»

Latest News

Kaspersky: Πώς να μετατρέπετε αρχεία με ασφάλεια

Οι ιστοσελίδες μετατροπής αρχείων στο διαδίκτυο αποτελούν έναν ελκυστικό τρόπο για να αλλάξετε τη μορφή των αρχείων σας, αλλά ενέχουν κινδύνους

Πόλος έλξης η Δ. Μακεδονία για data centers αμερικανικών κολοσσών - Το project της ΔΕΗ

Το σχέδιο της ΔΕΗ για data centers στη Δυτική Μακεδονία, το αμερικανικό ενδιαφέρον και οι κινήσεις των άλλων παικτών

Το 50% των τσιπ κέντρων δεδομένων φέτος θα έχει σχεδιαστεί από την Arm

Οι επεξεργαστές της Arm αποκτούν δημοτικότητα λόγω της χαμηλότερης κατανάλωσης ενέργειας - Οι Amazon, Google, Microsoft σχεδιάζουν τσιπ κέντρων δεδομένων που βασίζονται σε τεχνολογία της Arm

Η ΕΕ βάζει την Big Tech στο κάδρο του εμπορικού πολέμου - Ερχονται πρόστιμα σε Apple και Meta

Με φόντο την κλιμάκωση του εμπορικού πολέμου η Κομισιόν ετοιμάζεται να επιβάλει πρόστιμα στην αφρόκρεμα των αμερικανικών τεχνολογικών εταιρειών

Νορβηγία: Συνετρίβη ο πρώτος τροχιακός πύραυλος που εκτόξευσε η Ευρώπη

Ο πύραυλος εκτοξεύτηκε από διαστημοδρόμιο στη Νορβηγία - Η γερμανική εταιρεία Isar Aerospace είχε κάνει λόγο για «αρχική δοκιμή»

Ήρθε για να μείνει - Το blockchain, οι εφαρμογές του και οι προκλήσεις

Το blockchain είναι μια τεχνολογία που έχει αλλάξει ριζικά τον τρόπο που αντιλαμβανόμαστε τις συναλλαγές

Η τρέλα της OpenAI για το Ghibli... που πήρε περίεργη τροπή

Τα social media έχουν κατακλυστεί με εικόνες στο στυλ του ιαπωνικού οίκου κινουμένων σχεδίων Studio Ghibli που έχει ενσωματώσει της OpenAI

Πώς ο Τραμπ έριξε σε χαμηλό 27 ετών μετοχή αμερικανικής εταιρείας ημιαγωγών

Η Wolfspeed είναι σε αναμονή για κονδύλια ύψους περίπου 750 εκατομμυρίων δολαρίων από ομοσπονδιακή χρηματοδότηση

H EE «ρίχνει» 1,3 δισ. ευρώ σε ΑΙ, κυβερνοασφάλεια και ψηφιακές δεξιότητες

Οι επτά βασικές προτεραιότητες της Κομισιόν στο πλαίσιο του προγράμματος DIGITAL - Τι περιλαμβάνει

To τηλεσκόπιο James Webb κατέγραψε για πρώτη φορά το σέλας του Ποσειδώνα

Οι πρώτες ενδείξεις για σέλας στον Ποσειδώνα χρονολογούνται την εποχή της αποστολής Voyager και επιβεβαιώνονται μόλις τώρα.

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)

![Πληθωρισμός: Στο 3,1% διαμορφώθηκε στην Ελλάδα τον Μάρτιο – Στο 2,2% στην ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/07/inflation-600x352.png)

![Φρούτα και λαχανικά: Μείωση των εισαγωγών κατά 2,89% το α’ τρίμηνο του 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/ot_potatoes_onions-2-600x352.png)