Με τη Γαλλία να ταλανίζεται από μία εξαιρετικά σοβαρά πολιτική αλλά και δημοσιονομική κρίση οι αποδόσεις των 10ετών ομολόγων της χώρας ανεβαίνουν ολοένα υψηλότερα, αντανακλώντας μια αυξανόμενη ανησυχία για τα οικονομικά της χώρας. Και όπως είναι αναμενόμενο προκαλεί προβλήματα στη μελλοντική εξυπηρέτηση του χρέους της χώρας. Σύμφωνα με το κόστος εξυπηρέτησης του χρέους τους, η Κύπρος, η Ισπανία, η Ελλάδα, ακόμα και η Κροατία φαίνεται να είναι λιγότερο επικίνδυνες επενδύσεις στα ομόλογα, από τη Γαλλία, που είναι η δεύτερη μεγαλύτερη οικονομία της Ευρώπης.

Αυτό πάντως, που αξίζει να επισημανθεί είναι ότι η αγορά κρατικών ομολόγων της ευρωζώνης εν γένει, διέρχεται έναν ευρύ μετασχηματισμό τον τελευταίο χρόνο.

Μερικές από τις μεγαλύτερες εκπλήξεις προήλθαν από την αγορά ομολόγων των αποκαλούμενων χωρών της περιφέρειας του μπλοκ

«Σε γενικές γραμμές, σημειώθηκε μεγάλη πτώση στις αποδόσεις σε ολόκληρη τη ζώνη του ευρώ», αναφέρει στο Euronews Businessο, ο Φρανκ Τζιλ, διευθύνων σύμβουλος και ειδικός EMEA Sovereign της S&P Global Ratings , προσθέτοντας ότι «η μεγάλη εξαίρεση είναι η Γαλλία».

Ομόλογα: Επέμεναν πτωτικά οι αποδόσεις των ελληνικών τίτλων και το 2024 [γραφήματα]

Μερικές από τις μεγαλύτερες εκπλήξεις προήλθαν από την αγορά ομολόγων των αποκαλούμενων χωρών της περιφέρειας του μπλοκ, που πάλεψαν με μη βιώσιμα χρέη αμέσως μετά την οικονομική κρίση του 2008, συμπεριλαμβανομένης της Πορτογαλίας, της Ισπανίας και της Ελλάδας. Έτσι, οι χώρες αυτές καλούνται πλέον να πληρώσουν λιγότερα για να εξυπηρετήσουν τα χρέη τους, από την πάλαι ποτέ μακροχρόνια αγαπημένη των αγορών, τη Γαλλία.

«Γύρισε» το spread της Ελλάδας με τη Γαλλία

Στις 29 Νοεμβρίου η απόδοση του ελληνικού δεκαετούς ομολόγου υποχώρησε κάτω από αυτή των αντίστοιχων γαλλικών τίτλων, μηδενίζοντας το spread για πρώτη φορά μετά το 2008. Ενώ ανάλογη ήταν η εικόνα και την περασμένη Παρασκευή, με την απόδοση του ελληνικού ομολόγου να διαμορφώνεται στο 3,242%, έναντι 3,291% του γαλλικού. Το spread του ελληνικού 10ετούς με το αντίστοιχο γερμανικό παραμένει κάτω από τις 80 μονάδες (77 μ.)

Σύμφωνα με ανάλυση του Euronews, ένας από τους λόγους που συμβαίνει αυτό είναι ότι οι συγκεκριμένες χώρες έχουν θέσει το χρέος τους σε βιώσιμο μονοπάτι, με φόντο χαμηλό πληθωρισμό και υψηλή ανάπτυξη.

«Ορισμένες από αυτές τις χώρες έχουν ισχυρούς τουριστικούς κλάδους που παρουσιάζουν πολύ υψηλούς ρυθμούς ανάπτυξης, πολύ ισχυρές αγορές εργασίας και έχουν δημοσιονομικά πλεονάσματα, συμπεριλαμβανομένης της Πορτογαλίας, της Ελλάδας, αλλά ακόμη και μικρότερων οικονομιών όπως η Κύπρος», είπε ο Gill. «Πληρώνουν το χρέος. Άρα το απόλυτο ποσό του χρέους στην αγορά μειώνεται. Και νομίζω ότι αυτό εξηγεί γιατί, η απόδοση των δεκαετών της Ελλάδας μειώθηκε τον τελευταίο χρόνο κατά 0,5%».

Αυτή η τάση πιθανότατα θα συνεχιστεί το 2025. «Νομίζω ότι εάν αυτές οι χώρες συνεχίσουν να παρουσιάζουν δημοσιονομικά πλεονάσματα, που σημαίνει ότι το συνολικό τους επίπεδο χρέους συρρικνώνεται και μειώνεται πολύ γρήγορα σε σχέση με το ΑΕΠ επειδή το ΑΕΠ αυξάνεται γρήγορα. Τότε νομίζω ότι θα δούμε μία σύγκλιση των αποδόσεων τους προς τις γερμανικές αποδόσεις», εξήγησε ο Gill.

Πώς η Γαλλία έχασε μέρος της εμπιστοσύνης των επενδυτών;

Η δεύτερη μεγαλύτερη οικονομία της Ευρώπης συνέχισε να αποτελεί το παράδειγμα προς αποφυγή φέτος, με την έντονη πολιτική αναταραχή, το τελευταίο κεφάλαιο της οποίας οδήγησε στη λήξη της χρονιάς χωρίς έγκυρο νέο προϋπολογισμό για το 2025.

Προς το παρόν, ένας ειδικός νόμος επιτρέπει στις δημόσιες υπηρεσίες να πληρώνουν μισθούς και να εισπράττουν φόρους, διαφορετικά η κυβέρνηση πρέπει να συμμορφωθεί με το δημοσιονομικό ανώτατο όριο του 2024, έως ότου εγκριθεί νέος προϋπολογισμός.

Το κόστος εξυπηρέτησης του χρέους της Γαλλίας τροφοδοτείται επίσης από τις ανησυχίες των επενδυτών για το ποιος το κατέχει

Κατά συνέπεια, οι επενδυτές αναμένουν ότι το γαλλικό έλλειμμα θα παραμείνει περίπου εκεί που είναι το 2024, λίγο περισσότερο από το 6% του ΑΕΠ. Για να το χρηματοδοτήσει, η χώρα θα χρειαστεί να συνεχίσει να δανείζεται από την αγορά, διογκώνοντας περαιτέρω το χρέος της που είναι ήδη 112% του ΑΕΠ.

Βραχυπρόθεσμα, η αβεβαιότητα που προκαλείται από την έλλειψη σαφούς δημοσιονομικής πολιτικής και σχεδίων για να τεθεί το χρέος σε βιώσιμη πορεία, ενδέχεται να μην αφήσει τις σημερινές αυξημένες αποδόσεις να μειωθούν γρήγορα το 2025.

«Σίγουρα πιστεύω ότι θα μπορούσε να υπάρξει αστάθεια στη γαλλική αγορά OAT [τα γαλλικά ομόλογα ονομάζονται OATs, που σημαίνει Obligations Assimilables du Tresor] το επόμενο έτος, ανάλογα με το πώς θα φαίνεται τελικά ο προϋπολογισμός του 2025, αν υποθέσουμε ότι τελικά θα οριστικοποιηθεί προϋπολογισμός στις αρχές του νέου έτους », είπε ο Gill. Και πρόσθεσε ότι η χώρα έχει πολύ σημαντικό έλλειμμα. «Η πορεία του χρέους προς το ΑΕΠ, όπως προβλέπουμε, θα συνεχίσει να αυξάνεται από τώρα έως το 2027 χωρίς πολύ πιο σημαντικές προσαρμογές».

Το κόστος εξυπηρέτησης του χρέους της Γαλλίας τροφοδοτείται επίσης από τις ανησυχίες των επενδυτών για το ποιος το κατέχει. «Λίγο πάνω από το 50% του γαλλικού χρέους κατέχεται από μη κατοίκους», είπε ο Gill, προσθέτοντας ότι «ίσως υπάρχει κάποια ανησυχία ότι οι μη κάτοικοι ενδέχεται να περιορίσουν την κατοχή τους σε γαλλικά ομόλογα, πράγμα που θα σήμαινε ότι οι τοπικές τράπεζες και οι εγχώριοι πιστωτές θα πρέπει να απορροφήσουν περισσότερη προσφορά και αυτό πιθανότατα θα οδηγήσει σε υψηλότερη ανατιμολόγηση».

Η εικόνα στη Γερμανία

Αντιμέτωπη με πολιτική αναταραχή είναι και η Γερμανία με αυξημένη αβεβαιότητα καθώς η κυβέρνηση έχασε πρόσφατα την ψήφο εμπιστοσύνης και πρόωρες εκλογές πρόκειται να διεξαχθούν στις 23 Φεβρουαρίου 2025. Εν τω μεταξύ, η οικονομία της χώρας συρρικνώνεται.

«Δεν νομίζω ότι υπάρχουν σημαντικοί πιστωτικοί κίνδυνοι για τη Γερμανία», διαβεβαίωσε ο Gill. «Εκτιμούμε ότι το γερμανικό χρέος προς το ΑΕΠ είναι στην πραγματικότητα αρκετά μέτριο. Έχουν πολύ σημαντικό δημοσιονομικό χώρο και η οικονομία στο σύνολό της πραγματοποιεί τεράστιες πλεονάζουσες αποταμιεύσεις» Αναμένει επίσης η Γερμανία να χαλαρώσει τη δημοσιονομική της πολιτική προκειμένου να τονώσει την ανάπτυξη.

«Νομίζω ότι η αγορά εξετάζει την πολιτική της επερχόμενης κυβέρνησης. Άρα θα επικεντρωθούν στις εκλογές. Τι προτείνουν όσον αφορά τη δημοσιονομική πολιτική και τη δημοσιονομική τόνωση; »

Η Γαλλία και η Γερμανία είναι πολύ πλούσιες οικονομίες που παράγουν τεράστιες εγχώριες αποταμιεύσεις.

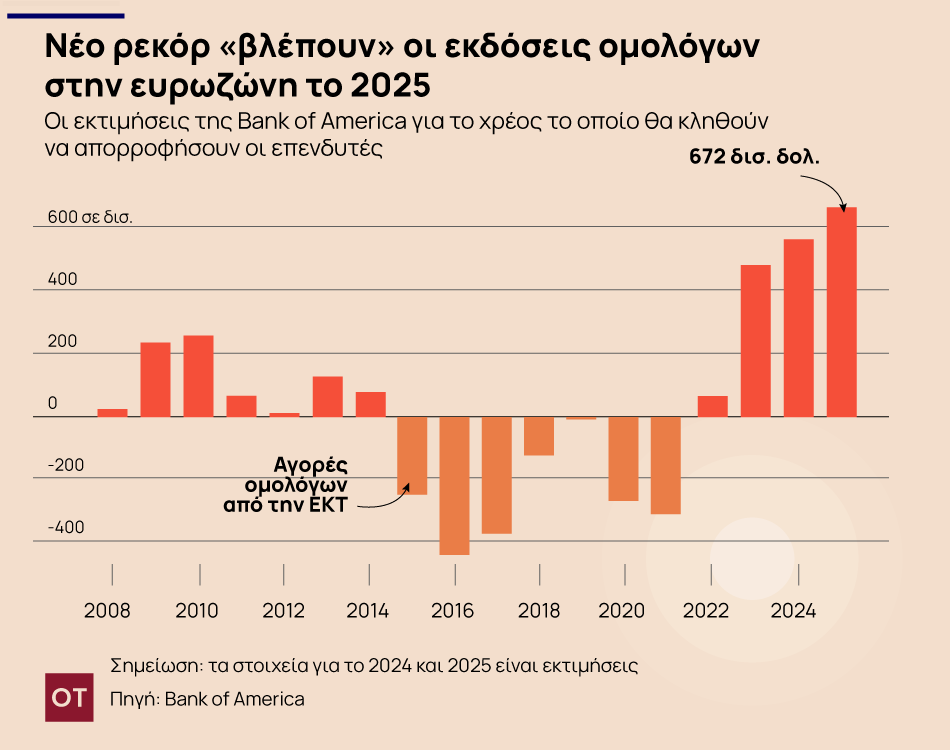

Νέο ρεκόρ για το 2025 στην ευρωζώνη

Ένα νέο ιστορικό υψηλό σε κρατικά ομόλογα της ευρωζώνης θα κληθούν να αγοράσουν οι επενδυτές για τρίτη συνεχόμενη χρονιά το 2025, με την Ευρωπαϊκή Κεντρική Τράπεζα να απέχει από την αγορά. Αναλυτές εκτιμούν ότι η εξέλιξη αυτή, ενδέχεται να αυξήσει τις πιέσει στο κόστος δανεισμού των χωρών την ώρα που η πολιτική και οικονομική αβεβαιότητα παραμένει υψηλή.

Tραπεζίτες και αναλυτές, τους οποίους επικαλείται το Reuters, εκφράζουν τη βεβαιότητά τους ότι οι αγορές θα καταφέρουν να απορροφήσουν τα περισσότερα από 660 δισεκατομμύρια ευρώ (694,52 δισεκατομμύρια δολάρια) καθαρής προσφοράς ομολόγων που προβλέπονται για το επόμενο έτος, με τις προσδοκίες για περαιτέρω μειώσεις επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας να ενισχύουν την απήχηση των κρατικών ομολόγων.

Ωστόσο, υπογραμμίζουν παράλληλα, ότι τα υψηλά επίπεδα πώλησης ομολόγων θα μπορούσαν να αυξήσουν το μακροπρόθεσμο κόστος δανεισμού σε σχέση με τις αποδόσεις του βραχυπρόθεσμου χρέους, οι οποίες στηρίζονται στις προσδοκίες των επιτοκίων της κεντρικής τράπεζας, με αποτέλεσμα μια πιο απότομη καμπύλη αποδόσεων.

Αυτό πρακτικά σημαίνει ότι οι χώρες της ευρωζώνης, που αντιμετωπίζουν αδύναμη ανάπτυξη και πολιτική αβεβαιότητα όπως για παράδειγμα η Γερμανία και η Γαλλία, ενδέχεται να μην δουν μεγάλες μειώσεις στο κόστος δανεισμού, ακόμη και όταν η ΕΚΤ μειώνει τα επιτόκια.

«Πιστεύω ότι συνολικά θα απορροφηθεί», υποστηρίζει ο Michael Krautzberger, παγκόσμιος επικεφαλής επενδύσεων για σταθερό εισόδημα στην Allianz Global Investors.

«Αλλά είναι ένας από τους λόγους για τους οποίους οι καμπύλες του ευρώ θα μπορούσαν να είναι αρκετά πιο απότομες ως συνδυασμός περικοπών επιτοκίων στο βραχυπρόθεσμο άκρο και αρκετά μικρής προσφοράς στο μακροπρόθεσμο».

Οι αναλυτές τόνισαν ότι τα σχέδια δανεισμού των χωρών παραμένουν αβέβαια, με τον εκλεγμένο πρόεδρο των ΗΠΑ Ντόναλντ Τραμπ να πιέζει την Ευρώπη να αυξήσει τις αμυντικές δαπάνες και τον προϋπολογισμό της Γαλλίας για το 2025 σε κίνδυνο.

Έξω από τα ομόλογα η ΕΚΤ

Σύμφωνα με τις εκτιμήσεις των τραπεζών, οι κυβερνήσεις της ευρωζώνης σχεδιάζουν να διαθέσουν ομόλογα ακαθάριστης συνολικής αξίας 1,26 τρισ. ευρώ, ελαφρά χαμηλότερα από το 2024 καθώς οι χώρες προσπαθούν να μειώσουν τα ελλείμματα μετά τις μεγάλες δαπάνες εν μέσω των κραδασμών της COVID-19 και του πολέμου στην Ουκρανία.

Ιδιαίτερα εμφανής θα είναι το 2025 η απουσία της ΕΚΤ, η οποία από το 2014 έχει συγκεντρώσει ομόλογα τρισεκατομμυρίων ευρώ για να στηρίξει το μπλοκ μέσω διαδοχικών κρίσεων.

Η ΕΚΤ έχει ήδη σταματήσει να επανεπενδύει τα έσοδα από τα ομόλογα που λήγουν στο Πρόγραμμα Αγοράς Περιουσιακών Στοιχείων της και από τον Ιανουάριο θα κάνει το ίδιο για το πιο ευέλικτο Πρόγραμμα αγορών έκτακτης ανάγκης πανδημίας σε μια διαδικασία γνωστή ως ποσοτική σύσφιξη (QT).

Οι επενδυτές θα πρέπει να απορροφήσουν κάπου μεταξύ 270 και 420 δισεκατομμυρίων ευρώ ομόλογα που διαφορετικά θα είχε αγοράσει η ΕΚΤ το επόμενο έτος, σύμφωνα με εκτιμήσεις της UBS, της Bank of America και της BNP Paribas.

Το στοίχημα των αποδόσεων

Οι υψηλότερες αποδόσεις έχουν δελεάσει τους επενδυτές να επιστρέψουν στα κρατικά ομόλογα αφού οι κεντρικές τράπεζες αύξησαν τα επιτόκια για να δαμάσουν τον πληθωρισμό. Και οι αναλυτές εκτιμούν ότι η όρεξη θα παραμείνει ισχυρή.

«Ένα σημαντικό χαρακτηριστικό αυτού του ενάμιση έτους ήταν η αρκετά σημαντική επιστροφή των ξένων επενδυτών», δήλωσε ο επικεφαλής χρέους της Ιταλίας Νταβίντε Ιακοβόνι σε συνέδριο στις Βρυξέλλες την περασμένη εβδομάδα.

«Βρισκόμαστε σε μια κατάσταση όπου υπάρχει προσδοκία για χαμηλότερα επιτόκια και φυσικά, η Ιταλία εξακολουθεί να πληρώνει αρκετά αυξημένα περιθώρια», είπε, αναφερόμενος στις υψηλότερες αποδόσεις που διατίθενται για το ιταλικό χρέος από ό,τι για τους αντίστοιχους της Γερμανίας.

Αναλυτές της UBS υπογραμμίζουν επίσης, ότι η απειλή Τραμπ να επιβάλει δασμούς στην ΕΕ, η οποία θα πλήξει την οικονομία της ευρωζώνης και ενδεχομένως θα επιταχύνει τις μειώσεις των επιτοκίων της ΕΚΤ, θα μπορούσε να ενισχύσει τα ομόλογα ως καταφύγιο. Ωστόσο, κάτι τέτοιο μπορεί να σημάνει ότι οι επενδυτές μπορεί να απαιτήσουν υψηλότερη απόδοση ή «προθεσμιακό ασφάλιστρο» για να κλειδώσουν χρήματα μακροπρόθεσμα – δεδομένου του κατακλυσμού των πωλήσεων ομολόγων και της αυξημένης αβεβαιότητας.

Latest News

Πιέζει τις ευρωαγορές η βουτιά της ASML

Η εταιρεία κρίσιμων τσιπ ASML σημειώνει πτώση 6,5%

Επανήλθαν οι ανησυχίες στην Ασία, πτώση στις αγορές

Οι ασιατικές μετοχές που σχετίζονται με τους ημιαγωγούς υποχώρησαν μετά την ανακοίνωση της Nvidia ότι θα χρεωθεί περίπου 5,5 δισ. δολάρια για την εξαγωγή μονάδων επεξεργασίας γραφικών H20 στην Κίνα

Νέο ρεκόρ πάνω από τα 3.300 δολ. για τον χρυσό

Ο δείκτης του δολαρίου υποχώρησε 0,4% έναντι των αντιπάλων του , καθιστώντας τον χρυσό πιο ελκυστικό για άλλους κατόχους νομισμάτων

Στις αγορές με 10ετές ομόλογο βγαίνει σήμερα το Δημόσιο

Το σχέδιο του ΟΔΔΗΧ για την επανέκδοση 10ετούς ομολόγου

Νέα πτώση στο πετρέλαιο - «Καμπανάκι» από τον ΔΟΕ

Οι επενδυτές αναζητούν έναν καταλύτη που θα μπορούσε να οδηγήσει σε μια πιο ουσιαστική ανάκαμψη στο πετρέλαιο

Μικρή πτώση για τη Wall Street και «ξεκούραση» μετά τις φρενήρεις εβδομάδες - Ανάσα για δολάριο και ομόλογα

Η Wall Street ξεκουράζετε μετά από φρενήρης εβδομάδες μεταβλητότητας - Ανάσα για δολάριο και ομόλογα

Όλα τα σενάρια για το μεγάλο sell off στα αμερικανικά ομόλογα - Ο ρόλος του Κόκκινου Δράκου

Το μεγάλο sell off στα αμερικανικά ομόλογα δημιούργησε πλήθος ερωτήματα για τους πωλητές αλλά και την αξιοπιστία της ισχυρότερης αγοράς ομολόγων στον κόσμο

Δεύτερη μέρα ισχυρών κερδών για τον Stoxx 600 - «Στο πράσινο» οι ευρωαγορές

Οι κλάδοι των ακινήτων και των τραπεζών οδήγησαν την άνοδο

Στις αγορές με 10ετές ομόλογο βγαίνει το Δημόσιο

Το σχέδιο του ΟΔΔΗΧ για την επανέκδοση 10ετούς ομολόγου

Με 4x4 έτρεξε το ΧΑ - Διαπέρασε και τις 1.650 μονάδες ο Γενικός Δείκτης

Το Χρηματιστήριο Αθηνών έκλεισε την τέταρτη συνεχόμενη ανοδική του συνεδρίαση