Χρονιά αυξημένων προκλήσεων θα είναι το 2025 για την παγκόσμια οικονομία και τις αγορές, σύμφωνα με τις εκτιμήσεις έξι γκουρού των αγορών αλλά και συνολικά των προβλέψεων των αναλυτών από κορυφαία «επενδυτικά σπίτια».

«Γνωστά-άγνωστα» προβλήματα, από τους γεωπολιτικούς κινδύνους στη Μέση Ανατολή, την Ουκρανία και την Ταϊβάν, ως τα δημοσιονομικά και πολιτικά προβλήματα στη Γερμανία και στη Γαλλία, αλλά και ερωτηματικά για την κινεζική οικονομία θολώνουν την εικόνα για το νέο έτος, ενώ η δεύτερη θητεία του Ντόναλντ Τραμπ στον Λευκό Οίκο αναμένεται να κυριαρχήσει στην οικονομική ατζέντα.

Ασιατικές αγορές: Οι καταλύτες για το 2025

Ο βαθμός υλοποίησης των πολιτικών και οικονομικών παρεμβάσεών του κυρίως μέσω των δασμών (με επιπτώσεις ως 0,5%-1% στο ΑΕΠ σε ΗΠΑ και ευρωζώνη) θα μπορούσαν εξάλλου να πυροδοτούν από εμπορικούς και νομισματικούς πολέμους ως μία νέα πληθωριστική έκρηξη.

Επιβράδυνση

Στο βασικό τους σενάριο πάντως, η παγκόσμια οικονομία θα επιβραδύνει αλλά θα αποφύγει την καταστροφή, οι μετοχές παγκοσμίως θα σημειώσουν ήπια κέρδη στην περιοχή του 8%-10%, τα επιτόκια στη ζώνη του ευρώ θα μειωθούν (ως το 1,75%-2%) ταχύτερα των ΗΠΑ (ως την περιοχή του 3,75%), επηρεάζοντας ανάλογα και τις ομολογιακές αγορές, με τη μεσοπρόθεσμη προοπτική για τα ομόλογα υψηλής φερεγγυότητας, αλλά και τα εταιρικά ομόλογα, να παραμένει θετική.

Το δολάριο θα παραμένει ισχυρό στην περιοχή του 1 με 1,08 ως προς το ευρώ, ο χρυσός θα κυμανθεί στα 2.500-3000 δολ./ουγκιά, το πετρέλαιο στα 70-80 δολ./βαρέλι, με καθοδικό ρίσκο λόγο υπερπροσφοράς τα 60 δολ./βαρέλι.

Σε μία νέα περίοδο υψηλότερων πραγματικών επιτοκίων, τυχόν επεκτατική δημοσιονομική πολιτική σε ευάλωτες δημοσιονομικά οικονομίες μπορεί να ενεργοποιήσει τους «Bond vigilantes» αυξάνοντας το κόστος δανεισμού, αν και διαχειριστές της Pimco, του μεγαλύτερου επενδυτή ομολόγων στον κόσμο, ανέφεραν πως «κάποια στιγμή, εάν δανειστείτε πάρα πολλά, οι δανειστές μπορεί να αμφισβητήσουν την ικανότητά σας να τα επιστρέψετε όλα. Δεν χρειάζεται να είναι κανείς “εκδικητής ομολόγων” για να επισημάνει κάτι τέτοιο».

Το 2025, αναμένεται να είναι μία ακόμη καλή χρονιά τα ελληνικά περιουσιακά στοιχεία. Το Χρηματιστήριο της Αθήνας αναμένεται να σημειώσει κέρδη για 5η συνεχή χρονιά με τον Γενικό Δείκτη, όπως εκτιμούν οι αναλυτές, να ξεπερνά τις 1.700 μονάδες, ειδικά αν η FTSE Russell δώσει την άνοιξη στο ΧΑ το status της ανεπτυγμένης αγοράς και η MSCI, που είναι και ο μεγαλύτερος πάροχος δεικτών που ακολουθούν πάνω από το 70% των διεθνών κεφαλαίων παγκοσμίως, το εντάξει το καλοκαίρι σε watch list για μετάταξη στις ανεπτυγμένες αγορές.

«Αυξημένη θέση» (overweight) για τις ελληνικές μετοχές από την περιοχή της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), συστήνει και η JP Morgan, δίδοντας μάλιστα στο βασικό σενάριο 17% περιθώρια ανόδου για τον βασικό δείκτη MSCI Greece.

Τα ελληνικά ομόλογα αναμένεται να βρουν στήριξη από τις αναμενόμενες και το 2025 αναβαθμίσεις του ελληνικού αξιόχρεου από τους οίκους αξιολόγησης, με τη Moody’s (η μόνη που δεν το έχει κάνει) να αναμένεται να δώσει την επενδυτική βαθμίδα, διευρύνοντας τις ροές διεθνών κεφαλαίων που μπορούν να τοποθετηθούν στους ελληνικούς τίτλους στα 20 δισ. ευρώ.

Tom Stevenson

(Fidelity International)

Οι αποτιμήσεις

Οι μικρότερες αμερικανικές εταιρείες αλλά και άλλες ρευστές μετοχές μεγάλης κεφαλαιοποίησης είναι πιο πιθανό να ωφεληθούν από την ατζέντα του «America First» του Ντόναλντ Τραμπ.

Ο Tom Stevenson, διευθυντής επενδύσεων στη Fidelity International, θεωρεί ότι το 2025 δύσκολα θα επαναληφθούν οι αποδόσεις του 2024 και του 2023 για τις μετοχικές αγορές, αναμένοντας πως οι αποτιμήσεις θα συγκρατηθούν παρά το γεγονός ότι τα εταιρικά κέρδη θα αυξηθούν, με το τελικό αποτέλεσμα να οδηγεί σε μέτρια άνοδο για τις μετοχές. Αν κάνω λάθος, αναφέρει, και οι μετοχικές αγορές συνεχίζουν να τρέχουν, θα οδηγηθούμε σε συνθήκες φούσκας, κάτι που σχεδόν εξ ορισμού τελειώνει άσχημα.

Ο ίδιος εκτιμά πως η κυριαρχία των αμερικανικών τεχνολογικών κολοσσών ολοκληρώνεται. Οι μικρότερες αμερικανικές εταιρείες αλλά και άλλες ρευστές μετοχές μεγάλης κεφαλαιοποίησης είναι πιο πιθανό να ωφεληθούν από την ατζέντα του «America First» του Ντόναλντ Τραμπ. Ο προεδρικός κύκλος πάντως δείχνει μια πιο αργή επόμενη διετία από ό,τι σε σχέση με τα δύο τελευταία χρόνια. Ο ίδιος «βλέπει» τον S&Ρ 500 στις 6.300 μονάδες και τον FTSE 100 στις 8.500 για το 2025.

Θεωρεί υποεκτιμημένο τον πληθωριστικό κίνδυνο για το 2025, καθώς αρνείται να αποκλιμακωθεί πλήρως, με τους επενδυτές να αρχίζουν να απαιτούν υψηλότερο ασφάλιστρο κινδύνου για την κατοχή επενδύσεων σταθερού εισοδήματος μεγαλύτερης χρονικής διάρκειας. Ενώ τα επιτόκια θα μειωθούν, ο ίδιος δεν πιστεύει ότι θα πάνε τόσο χαμηλά όσο ήταν οι αρχικές προσδοκίες.

Προβλέπει στο 3,75% στις ΗΠΑ και στο 4% στο Ηνωμένο Βασίλειο, με τις αποδόσεις των 10ετών ομολόγων να εκτιμά πως δεν θα υποχωρήσουν κάτω του 4% σε καμία από τις δύο χώρες και τον πληθωρισμό να κυμαίνεται στο 3%. Τόσο ο χρυσός όσο και το bitcoin, αναμένεται να σταματήσουν για να πάρουν μία ανάσα το 2025. Το bitcoin θα κυμανθεί στα 90.000 δολ., αφού επανεξετάσει τα 75.000 δολ. προηγουμένως, ενώ ο χρυσός θα κυμανθεί στα 2.500 δολάρια/ουγκιά, με τις τιμές του πετρελαίου να κινούνται στα 75-90 δολ./βαρέλι.

Ludovic Subran

(Allianz)

Αποδόσεις 8%-10%

Για τον Ludovic Subran, επικεφαλής οικονομολόγο και την ομάδα των αναλυτών στην Allianz, το 2025 δεν θα είναι μία «υπέροχη» χρονιά για τις επενδύσεις υψηλού ρίσκου. Η ανάκαμψη της κερδοφορίας και τα ισχυρά θεμελιώδη μεγέθη όμως στηρίζουν τις μετοχές, οι οποίες παγκοσμίως αναμένεται να σημειώσουν αποδόσεις 8%-10%, αν και οι υψηλές αποτιμήσεις, η οικονομική αβεβαιότητα και οι κίνδυνοι συγκέντρωσης θα μπορούσαν να περιορίσουν τα κέρδη και να αφήσουν τα περιουσιακά στοιχεία υψηλού ρίσκου εκτεθειμένα σε απροσδόκητα γεωπολιτικά ή οικονομικά σοκ.

Οι αγορές ομολόγων και μετοχών θα αντιμετωπίσουν ένα δυναμικό τοπίο που θα ορίζεται από τις εξελισσόμενες μακροοικονομικές τάσεις και τις γεωπολιτικές προκλήσεις, ενώ οι αποδόσεις των κρατικών ομολόγων αναμένεται συνολικά να υποχωρήσουν το 2025.

Η Fed, η BoE και η ΕΚΤ αναμένεται να μειώσουν τα επιτόκια στο 4,25%, 3,25% και 2% έως το τέλος του 2025, αντίστοιχα, ενώ η κεντρική τράπεζα της Ιαπωνίας θα τα αυξήσει στο 0,75%.

Οι αναδυόμενες αγορές είναι επίσης πιθανό να δουν προσεκτική νομισματική χαλάρωση, εκτός από χώρες όπως η Βραζιλία, οι οποίες ενδέχεται να αντιμετωπίσουν αυξήσεις επιτοκίων.

Οι γεωπολιτικοί κίνδυνοι, αποτελούν παράγοντα ανησυχίας για την παγκόσμια σταθερότητα, ενώ ένας εμπορικός πόλεμος έως το δεύτερο τρίμηνο του 2025 θα μπορούσε να αυξήσει τον πληθωρισμό των ΗΠΑ και να αποδυναμώσει την παγκόσμια ανάπτυξη.

Johanna Kyrklund

(Οίκος Schroders)

Οι προβλέψεις για τις μετοχές

Με απόδοση γύρω στο 4,5% έως 5% στο 10ετές ομόλογο των ΗΠΑ, οι συγκρίσεις με τις αποτιμήσεις των ομολόγων θέτουν όριο στις αποδόσεις των μετοχών

Αφήνοντας στην άκρη τους γεωπολιτικούς κινδύνους, το οικονομικό περιβάλλον παραμένει ευνοϊκό, αναφέρει στη στρατηγική της για το 2025 η Johanna Kyrklund, επικεφαλής επενδύσεων του λονδρέζικου οίκου Schroders. Ο πληθωρισμός έχει κινηθεί προς τη σωστή κατεύθυνση και τα επιτόκια μειώνονται, ενώ αναμένει ένα «soft landing» («ήπια προσγείωση») στις οικονομίες, με την ανάπτυξη να επιταχύνει.

Συνολικά, βλέπει περιθώριο για θετικές αποδόσεις από τις μετοχές το 2025, αλλά οι επενδυτές ίσως χρειαστεί να στραφούν πέρα από τους πρόσφατους νικητές και να αναγνωρίσουν ότι οι κίνδυνοι αυξάνονται καθώς οι θετικές προσδοκίες ενσωματώνονται στις αποτιμήσεις των αγορών.

Συγκεκριμένα, με απόδοση γύρω στο 4,5% έως 5% στο 10ετές ομόλογο των ΗΠΑ, οι συγκρίσεις με τις αποτιμήσεις των ομολόγων θέτουν όριο στις αποδόσεις των μετοχών. Η διασπορά επενδύσεων αποτελεί «κλειδί» για ανθεκτικά χαρτοφυλάκια, με τον χρυσό να αποτελεί αξιόπιστο μέσο αποθήκευσης αξίας σε περίπτωση στασιμοπληθωρισμού ή γεωπολιτικών εντάσεων, ενώ η ακίνητη περιουσία και οι υποδομές προσφέρουν ανθεκτικές μακροπρόθεσμες ταμειακές ροές.

Candace Browning

(Bank of America)

Ισχυρό το δολάριο

Εν μέσω μακροοικονομικής αβεβαιότητας, το 2025 θα είναι ένα ακόμη έτος ανόδου των μετοχών, με τον δείκτη-σηματωρό των διεθνών μετοχικών τάσεων S&P 500 να σημειώνει κέρδη άνω του 10% και να κυμαίνεται στις 6.666 μονάδες, εκτιμά στη στρατηγική της για το νέο έτος η Candace Browning, επικεφαλής της Bank of America Global Research, προβλέποντας πως οι ευρωπαϊκές μετοχές αναμένεται να υποχωρήσουν το α’ εξάμηνο, για να επανέλθουν στα τρέχοντα επίπεδα στο β’ εξάμηνο.

Η Fed θα μειώσει δύο φορές τα επιτόκια κατά 0,25% πριν προχωρήσει σε παύση, ενώ οι αποδόσεις των αμερικανικών ομολόγων θα παραμείνουν σε περιορισμένο εύρος διακύμανσης (στο 4%-4,5% η 10ετία). Στα εμπορεύματα, αναμένεται υπερπροσφορά στο πετρέλαιο και στα σιτηρά, αλλά μεγαλύτερη ισορροπία στα βασικά μέταλλα, ενώ ο χρυσός θα κορυφωθεί στα 3.000 δολάρια ανά ουγκιά. Το δολάριο θα παραμένει ισχυρό στο α’ εξάμηνο, αλλά στη συνέχεια θα εξασθενήσει λόγο των φόβων για την ανάπτυξη.

Οι πολιτικές του Τραμπ στη μετανάστευση και τους δασμούς μπορεί να είναι πληθωριστικές, αλλά οι μειώσεις των φόρων για τις επιχειρήσεις έχουν αποπληθωριστική δράση, καθώς το όφελος περνά στον καταναλωτή. Οι χαμηλότερες τιμές του πετρελαίου από την αύξηση της αμερικανικής παραγωγής μπορεί επίσης να βοηθήσουν, ενώ η ανάπτυξη στην Κίνα θα επιβραδυνθεί στο 4,5%, αλλά η τόνωση της εγχώριας ζήτησης θα αντισταθμίσει τις επιπτώσεις από τους δασμούς. Συνολικά συστήνει «αύξηση θέσεων» στον χρηματοοικονομικό κλάδο, στις πρώτες ύλες, στο Real Estate, στις εταιρείες κοινής ωφέλειας και στα καταναλωτικά αγαθά.

Mark Haefele

(UBS Global)

Τέσσερα σενάρια

Στο πρώτο και βασικό σενάριο (πιθανότητες 50%), έχουμε ανάπτυξη παρά τους δασμούς.

Τέσσερα σενάρια για την πορεία των αγορών το 2025 «βλέπει» ο Mark Haefele, επικεφαλής του τμήματος επενδύσεων της UBS Global Wealth Management:

Στο πρώτο και βασικό σενάριο (πιθανότητες 50%), έχουμε ανάπτυξη παρά τους δασμούς. Οι αποδόσεις των ομολόγων μειώνονται ελαφρώς και οι περισσότερες μεγάλες κεντρικές τράπεζες μειώνουν σταθερά τα επιτόκια προς ουδέτερα επίπεδα. Η Ευρώπη και η Κίνα σημειώνουν ανάπτυξη που προσεγγίζει τις προσδοκίες. Οι εμπορικές και γεωπολιτικές διαπραγματεύσεις ενισχύουν τη μεταβλητότητα, αλλά οι δασμοί των ΗΠΑ τελικά υπολείπονται των επαπειλούμενων. Οι μετοχές σημειώνουν κέρδη (S&P 500 στις 6.600 μονάδες), η απόδοση του 10ετούς ομολόγου των ΗΠΑ κυμαίνεται στο 4% και η ισοτιμία ευρώ/δολαρίου στο 1,12.

Στο δεύτερο (πιθανότητες 25%), οι αγορές μετοχών σημειώνουν άνοδο χάρη στην ισχυρή ανάπτυξη των ΗΠΑ και στην αισιοδοξία που αποπνέει η ΤΝ, ενώ ο πληθωρισμός παραμένει συγκρατημένος. Η οικονομία της Κίνας βελτιώνεται χάρη στη δημοσιονομική τόνωση και η ευρωπαϊκή ανάπτυξη επωφελείται από την ισχυρότερη παγκόσμια ζήτηση. Οι κεντρικές τράπεζες μειώνουν σταθερά τα επιτόκια και οι ΗΠΑ καταλήγουν σε νέα εμπορική συμφωνία με την Κίνα και την Ευρώπη.

Ο S&P 500 φτάνει στις 7.000 μονάδες, η απόδοση του 10ετούς ομολόγου των ΗΠΑ κυμαίνεται στο 4,50% και η ισοτιμία ευρώ/δολαρίου στο 1,15. Στο τρίτο (πιθανότητες 15%), οι γεωπολιτικές εντάσεις κλιμακώνονται και οι εμπορικές διαπραγματεύσεις αποτυγχάνουν. Η διαταραχή του παγκόσμιου εμπορίου οδηγεί σε πολύ ασθενέστερη ανάπτυξη. Οι μετοχές (S&P 500 στις 5.100 μονάδες) και τα ομόλογα (απόδοση στο 5%) υποχωρούν, το δολάριο ενισχύεται (στο 1 ως προς το ευρώ) και οι τιμές του χρυσού αυξάνονται.

Στο τέταρτο σενάριο (πιθανότητες 10%), η παγκόσμια ανάπτυξη οδηγείται σε ανώμαλη προσγείωση και ο πληθωρισμός υποχωρεί γρήγορα, ωθώντας τις κεντρικές τράπεζες σε σημαντικές περικοπές των επιτοκίων. Οι παγκόσμιες μετοχές υφίστανται διψήφιες απώλειες και τα πιστωτικά περιθώρια διευρύνονται. Τα περιουσιακά στοιχεία που αποτελούν ασφαλή καταφύγια ανατιμώνται.

Neil Shearing

(Capital Economics)

Οι έξι πιθανοί κίνδυνοι

Ο Neil Shearing οικονομολόγος της Capital Economics, προχώρησε στην κατάρτιση μιας λίστας με τους έξι πιθανούς κινδύνους που θα μπορούσαν να ανατρέψουν το τοπίο κατά το 2025.

1 Παγκόσμιος εμπορικός πόλεμος: Στο βασικό σενάριο της Capital Economics η δεύτερη κυβέρνηση Τραμπ θα επιβάλει δασμούς, αλλά τα αντίποινα από τις άλλες χώρες θα είναι τέτοια ώστε να αποφευχθεί η κλιμάκωση των εντάσεων. Αν όμως οι δασμοί είναι μεγαλύτεροι ή άλλες χώρες απαντήσουν επιθετικά τα πράγματα μπορεί να ξεφύγουν. Η κλιμάκωση θα μπορούσε να καταλήξει σε έναν παγκόσμιο εμπορικό πόλεμο που στο ακραίο της σενάριο θα μπορούσε να μειώσει 2%-3% το παγκόσμιο ΑΕΠ.

2 Ο πληθωρισμός αναζωπυρώνεται: Στο βασικό σενάριο οι δασμοί Τραμπ αυξάνουν προσωρινά το 2025 τον πληθωρισμό, ο οποίος υποχωρεί το 2026 χωρίς να προκαλέσει ανησυχίες στη Fed. Αν όμως οι άλλες χώρες αυξήσουν και αυτές επιθετικά τους δασμούς ο πληθωρισμός παγκοσμίως θα αναζωπυρωθεί.

3 Δημοσιονομικές πολιτικές: Το βασικό σενάριο θέλει τις κυβερνήσεις να αποφεύγουν δημοσιονομικές κρίσεις. Αν όμως δοθεί η εντύπωση πως η δέσμευση για μακροπρόθεσμη δημοσιονομική προσαρμογή αποδυναμώνεται, τότε η αντίδραση των αγορών μπορεί να οδηγήσει σε σημαντική αύξηση των αποδόσεων των ομολόγων.

4 Η φούσκα στο χρηματιστήριο σκάει: Η Capital Economics «βλέπει» τον δείκτη S&P 500 κοντά στις 7.000 μονάδες το 2025, με την προϋπόθεση όμως πως οι τεχνολογικές μετοχές θα συνεχίσουν να ανεβαίνουν. Αν όμως η φούσκα αντί να φουσκώσει ακόμα περισσότερο σκάσει νωρίτερα, τότε θα είναι το story του 2025.

5 Ενεργειακή υπερπροσφορά: Ενώ οι φόβοι π.χ. το Ισραήλ να χτυπήσει εγκαταστάσεις στο Ιράν, οι ΗΠΑ να προχωρήσουν σε νέες αυστηρές κυρώσεις στο Ιράν ή να έχουμε μία διακοπή των ναυτιλιακών οδών στη Μέση Ανατολή επικεντρώνονται στην πιθανότητα μείωσης της προσφοράς πετρελαίου, ο μεγαλύτερος κίνδυνος αντίθετα μπορεί να προέλθει από μία σημαντική αύξηση της παγκόσμιας προσφοράς πετρελαίου το επόμενο έτος. Αν το 2025 ο ΟPEC+ ανοίξει τις στρόφιγγες, οι τιμές του πετρελαίου θα μπορούσαν να καταρρεύσουν.

6 Η ανάπτυξη εκπλήσσει θετικά: Ενώ οι δασμοί θα ωθήσουν υψηλότερα τον πληθωρισμό στις ΗΠΑ, στις άλλες μεγάλες οικονομίες είναι πιθανό να επιστρέψει προς τον στόχο του 2%, στηρίζοντας τα πραγματικά εισοδήματα, ενώ και ο τραπεζικός δανεισμός θα ενισχυθεί από τις μειώσεις των επιτοκίων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ ΟΙΚΟΝΟΜΙΚΟΣ ΤΑΧΥΔΡΟΜΟΣ (ΟΤ) – ΤΟ ΒΗΜΑ ΤΗΣ ΚΥΡΙΑΚΗΣ

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

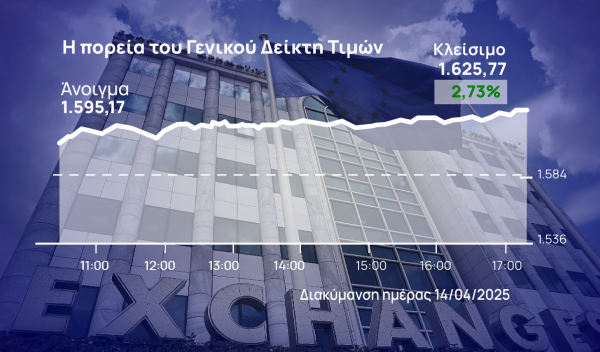

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)