![Ασφάλιστρα υγείας: Τι απαντούν οι ασφαλιστικές για τις αυξήσεις στα ασφάλιστρα – Μετά τις αποκαλύψεις ΟΤ [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/01/shutterstock_1548988871.jpg)

Το ζήτημα της διαρκούς αύξησης του κόστους των υπηρεσιών υγείας και κατ’ επέκταση των ασφαλίστρων υγείας απασχολεί έντονα την ΕΑΕΕ και τις εταιρίες μέλη της, επιβεβαιώνοντας σχετικό δημοσίευμα του ΟΤ.

Υπενθυμίζεται ότι ο ΟΤ αποκάλυψε ότι τα ασφάλιστρα των ασφαλίσεων υγείας της ισόβιας διάρκειας αυξήθηκαν κατά 15% με 20% και κατά 8% – κατά μέσο όρο – τα ετήσια ανανεούμενα συμβόλαια νοσοκομειακών καλύψεων για το 2025, σύμφωνα με έγκυρες πηγές της αγοράς.

Επεσήμανε ακόμη ότι ορισμένες, μεταξύ των μεγάλων ασφαλιστικών εταιρειών, χορηγούν ακόμη και bonus στους ασφαλιστές τους αν κατορθώσουν να πείσουν τους κατόχους των ισοβίων ασφαλιστικών συμβολαίων νοσοκομειακών καλύψεων να τα μετατρέψουν σε ετησίως ανανεούμενα!

Σε σχετική ανακοίνωση που εξέδωσαν οι ασφαλιστικές εταιρίες, υποστηρίζουν ότι «δεν δημιουργούν, ούτε διαμορφώνουν οι ίδιες τις δαπάνες υγείας. Τις πληρώνουν. Πληρώνουν το κόστος της περίθαλψης, που λαμβάνουν οι ασφαλισμένοι τους κυρίως από τους ιδιώτες παρόχους υγείας (κλινικές, διαγνωστικά κέντρα και ιατρούς), μέσω των ασφαλίστρων που συγκεντρώνουν».

Ακόμη, προσθέτουν: «Άρα, η δημόσια συζήτηση, η οποία εξαντλείται στις ασφαλιστικές εταιρίες χωρίς να λαμβάνει υπόψη όλους τους παράγοντες που διαμορφώνουν το κόστος της ασφάλισης δεν πρόκειται να λύσει το πρόβλημα.

Είμαστε ανοιχτοί να συζητήσουμε με την Πολιτεία, την Εποπτική αρχή (Τράπεζα της Ελλάδος) και όλους τους εμπλεκόμενους φορείς για την εξεύρεση λύσεων στο σημαντικό αυτό θέμα το οποίο επηρεάζει τους ασφαλισμένους».

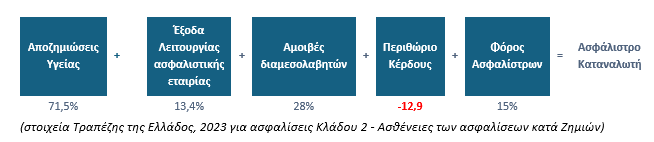

Πώς διαμορφώνεται το ασφάλιστρο

Το ασφάλιστρο που πληρώνει ο καταναλωτής, σύμφωνα με τον υπολογισμό των ασφαλιστικών εταιρειών, διαμορφώνεται από τους εξής παράγοντες κόστους:

Όπως προκύπτει από την αλυσίδα κόστους, σύμφωνα με την ΕΑΕΕ:

-Το συνολικό κόστος αποζημιώσεων υγείας που πληρώνουν οι ασφαλιστικές εταιρίες επηρεάζει καταλυτικά το ύψος του ασφαλίστρου.

Το κόστος αυτών των αποζημιώσεων διαμορφώνεται από τη συχνότητα, το είδος και τη σοβαρότητα των περιστατικών υγείας (π.χ. αύξηση ογκολογικών περιστατικών σε όλες πλέον τις ηλικίες), την εισαγωγή πιο σύγχρονων και πιο δαπανηρών μεθόδων διάγνωσης και θεραπείας

(π.χ. χρήση ρομποτικής, ανοσοθεραπείες, PET scan) και φυσικά τον πληθωρισμό. Η ραγδαία αύξηση όλων των παραπάνω και κυρίως της συχνότητας, ειδικά στη μετά covid εποχή, έχει οδηγήσει σε εκτίναξη του συνολικού κόστους αποζημιώσεων υγείας. Από το 2022, με την έξοδο από την πανδημία, και μετά, πράγματι παρατηρείται σημαντική αύξηση 14%-14,6% στο καθαρό κόστος κάλυψης υγείας (Μελέτη ΙΟΒΕ, 2022 και 2023).

Αξίζει να επισημανθεί ότι οι νοσηλείες που παρέχουν οι ιδιωτικές κλινικές επιβαρύνονται με ΦΠΑ 24%. Ο φόρος αυτός αποτελεί σχεδόν το 1/5 του κόστους που πληρώνουν οι πολίτες σε ένα ιδιωτικό νοσοκομείο. Επιβαρύνει κάθε ιδιωτική πληρωμή προς τις ιδιωτικές κλινικές, αυξάνει ανάλογα τις αποζημιώσεις που πληρώνει κάθε ασφαλιστική εταιρία και επηρεάζει ευθέως το ύψος του ασφαλίστρου.

-Στο κόστος του ασφαλίστρου ενσωματώνονται τα έξοδα λειτουργίας της ασφαλιστικής επιχείρησης και οι αμοιβές των ασφαλιστικών διαμεσολαβητών.

-Τέλος, το ασφάλιστρο, επιβαρύνεται από Φόρο Ασφαλίστρων, ύψους 15% για τους ενήλικες.

Ο κλάδος υγείας είναι ζημιογόνος για τις ασφαλιστικές επιχειρήσεις

Αναφορικά με την κερδοφορία του κλάδου, οι ασφαλιστικές εταιρείας προσθέτουν:

-Όπως προκύπτει και από δημοσιευμένα από την Τράπεζα της Ελλάδος στοιχεία, ο κλάδος υγείας (Κλάδος 2. Ασθένειες των Ασφαλίσεων κατά Ζημιών) λειτουργεί με ζημιές (Δείκτης Ζημιών + Εξόδων 2020: 101,1%, 2021: 99,9%, 2022: 108,6%, 2023: 112,9%). Ο Δείκτης Ζημιών + Εξόδων (δηλαδή, αποζημιώσεις + έξοδα λειτουργίας εταιρίας+ αμοιβές διαμεσολαβητών / ασφάλιστρα) εκφράζει τη σχέση μεταξύ αφενός των αποζημιώσεων και του συνόλου των εξόδων και αμοιβών που καταβάλλονται και αφετέρου των ασφαλίστρων που εισπράττονται. Όταν υπερβαίνει το 100%, ο κλάδος λειτουργεί με ζημιά, καθώς το άθροισμα των αποζημιώσεων, εξόδων και αμοιβών ξεπερνά τα έσοδα.

-Οι ασφαλιστικές εταιρίες, βάσει του αυστηρού ευρωπαϊκού πλαισίου Φερεγγυότητα ΙΙ, οφείλουν να διασφαλίζουν επαρκή ασφάλιστρα για την κάλυψη των κινδύνων που αναλαμβάνουν ανά πάσα στιγμή και με πληρότητα. Προχωρούν σε απολύτως αναγκαίες αυξήσεις, ώστε να ανταποκρίνονται στις αυξανόμενες αποζημιώσεις υγείας και στα λοιπά έξοδα της ασφάλισης.

Δείκτης καταγραφής της συνολικής δαπάνης των νοσοκομειακών υπηρεσιών υγείας

-Η ΕΑΕΕ από το 2015, με στόχο τη διαφάνεια ως προς τις αιτίες που επιβάλλουν αναπροσαρμογή των ασφαλίστρων, αναζητούσε έναν αντικειμενικό τρόπο καταγραφής της συνολικής δαπάνης για νοσοκομειακές υπηρεσίες υγείας των ιδιωτικά ασφαλισμένων, καθώς και της ετήσιας εξέλιξής της.

-Ο πρώτος φορέας, στον οποίο απευθύνθηκε ήταν η ΕΛΣΤΑΤ, η οποία όμως δεν ανταποκρίθηκε. Στη συνέχεια προσέγγισε άλλους έγκριτους φορείς, όπως Τράπεζα της Ελλάδος, Πανεπιστημιακά ιδρύματα και το ΙΟΒΕ, το οποίο τελικώς ανέλαβε το έργο ανάπτυξης ενός ειδικού για τις ασφαλίσεις υγείας Δείκτη.

-Ο Δείκτης του ΙΟΒΕ πλήρως τεχνοκρατικός και αξιόπιστος αναγνωρίστηκε από την Πολιτεία το 2022 με προεδρικό διάταγμα. Προκύπτει με βάση στοιχεία επαληθεύσιμα και διασταυρούμενα με τα Μητρώα Ασφαλισμένων και Αποζημιώσεων κάθε ασφαλιστικής εταιρίας και, ως εκ τούτου, αντικειμενικά.

Η ΕΑΕΕ θεωρεί την ύπαρξη του υπάρχοντος ειδικού Δείκτη απαραίτητη για την επίτευξη της διαφάνειας και υποστηρίζει ο υπολογισμός του να πραγματοποιείται είτε από την ΕΛΣΤΑΤ είτε από το ΙΟΒΕ ενώ τονίζει ότι «η ΕΑΕΕ και τα μέλη της παραμένουν στη διάθεση της Πολιτείας για να συζητήσουν κάθε πρόταση και να συμβάλουν στη διαμόρφωση μιας συνολικής στρατηγικής για την υγειονομική περίθαλψη και την ασφάλισή της».

Η επίτευξη αυτού του στόχου, σημειώνει, προϋποθέτει τη συμμετοχή όλων των εμπλεκομένων φορέων στην αλυσίδα του κόστους ασφάλισης.

Προτάσεις ΕΑΕΕ

Κλείνοντας την τοποθέτησή της, η Ένωση των Ασφαλιστικών εταιρειών, επισημαίνει πως έχει ήδη καταθέσει στις αρμόδιες αρχές συγκεκριμένες προτάσεις, όπως:

1.Ενίσχυση του ανταγωνισμού στον τομέα της υγείας μέσω απλοποίησης του πλαισίου για τη δημιουργία νέων ιδιωτικών νοσοκομείων και την ταχύτερη προσέλκυση επενδύσεων στον τομέα αυτό.

2.Γενίκευση της εφαρμογής των DRGs (Diagnosis-Related Groups) και στον ιδιωτικό τομέα, ανεξαρτήτως του ποιος πληρώνει (ΕΟΠΥΥ, ασφαλιστικές εταιρίες, ιδιώτης). Τα DRGs είναι διεθνώς εφαρμοζόμενα συστήματα ταξινόμησης και αποζημίωσης νοσηλειών. Κάθε νοσηλεία ταξινομείται με έναν κωδικό DRG, στον οποίο αντιστοιχεί μια τιμή που είναι το ποσό που πρέπει να πληρωθεί από τον ασθενή ή τον ασφαλιστικό φορέα του. Η υιοθέτηση τους θα βοηθήσει σημαντικά στη συγκράτηση των δαπανών υγείας και θα προωθήσει τη διαφάνεια.

3.Επανεξέταση του υψηλού συντελεστή ΦΠΑ 24% στις ιδιωτικές υπηρεσίες υγείας.

4.Επέκταση της απαλλαγής των ασφαλίστρων υγείας από το φόρο 15% σε όλες τις ηλικίες ή τουλάχιστον στις ηλικίες άνω των 65 ετών.

5.Σύμπραξη Δημόσιου και Ιδιωτικού Τομέα (ΣΔΙΤ) μέσω συνεργασίας των ασφαλιστικών εταιριών με δημόσια νοσοκομεία προς όφελος των πολιτών, των ασφαλισμένων και των εσόδων του κράτους.

Latest News

«Φράκαραν» τα γραφεία - Ζητούν έκπτωση 4% για τις φορολογικές δηλώσεις έως τέλος Μαΐου

Η Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελεύθερων Επαγγελματιών (ΠΟΦΕΕ) απέστειλε επιστολή στο οικονομικό επιτελείο της κυβέρνησης αναφορικά με τις φορολογικές δηλώσεις

Υπέρβαση 1,83 δισ. στα φορολογικά έσοδα το πρώτο τρίμηνο

Προϋπολογισμός: Εν μέρει οφείλεται στην καλύτερη απόδοσης στην είσπραξη των φόρων του τρέχοντος έτους (Φ.Π.Α, ΕΦΚ) κάτι που οφείλεται στην εκτεταμένη ακρίβειας

Θύελλα αντιδράσεων για ένταξη ιδιωτών στην είσπραξη οφειλών προς τον e-ΕΦΚΑ

Στη Βουλή η σχετική ρύθμιση – Τίθεται σε εφαρμογή από τον Μάιο

Φορολογικές δηλώσεις: Διορθώσεις χωρίς πρόστιμα για λιγότερο φόρο και εκπτώσεις

Ανοιχτή η πλατφόρμα για την υποβολή τροποποιητικών δηλώσεων – όλα όσα πρέπει να γνωρίζουν οι φορολογούμενοι – παραδείγματα

ΑΑΔΕ: Ολοκληρώθηκε η νέα εκκαθάριση ΕΝΦΙΑ 2025 για ακίνητα πληγέντων από φυσικές καταστροφές

Οπως αναφέρει η ΑΑΔΕ συμψηφισμοί και επιστροφές είναι σε εξέλιξη και θα ολοκληρωθούν εντός της εβδομάδας

Πότε είναι η τελευταία ημέρα καταβολής του Δώρου Πάσχα - Τι πρέπει να προσέξουν εργοδότες και εργαζόμενοι

Πώς επηρεάζει η διάρκεια της εργασιακής σχέσης, έτσι ώστε να υπολογιστεί το τελικό ποσό για το Δώρο Πάσχα

Τι ισχύει για τις Αργίες του Πάσχα - Πώς αμείβονται

Στην ανακοίνωση της ΓΣΕΕ για τις αργίες του Πάσχα διευκρινίζεται για ποιες υπηρεσίες και καταστήματα θεωρείται αργία η Μεγάλη Παρασκευή

Πρεμιέρα για το Ψηφιακό Πελατολόγιο στον κλάδο των αυτοκινήτων – Πως θα λειτουργεί

Σε πραγματικό χρόνο η καταγραφή των αυτοκινήτων και των παραστατικών που κόβουν συνεργεία, πάρκινγκ, πλυντήρια και εταιρείες ενοικίασης

ΚΕΠΕ: «Μύθος» οι καλοπληρωμένοι δημόσιοι υπάλληλοι - Η διαφορά με τον ιδιωτικό τομέα

Τι δείχνει μελέτη του ΚΕΠΕ που προχώρησε στην σύγκριση «πανομοιότυπων» εργαζομένων

Μεγάλα διεθνή συνταξιοδοτικά ταμεία βάζουν... πάγο σε επενδύσεις στις ΗΠΑ

Οι μεγάλοι θεσμικοί επενδυτές από τον Καναδά, τη Δανία και άλλες χώρες επανεξετάζουν την έκθεσή τους στην οικονομία των ΗΠΑ