Καθώς η Βρετανία και οι Ηνωμένες Πολιτείες βρίσκονται στο στόχαστρο των αγορών, με τα ομόλογα να βρίσκονται στη δίνη ενός μαζικού sell-off που ανεβάζει τις αποδόσεις, η ευρωζώνη φαίνεται να ξεφεύγει σε μεγάλο βαθμό από την τάση αυτή. Και οι ελληνικοί τίτλοι έχουν μία τελείως διαφορετική ιστορία να διηγηθούν.

Για μία ακόμα ημέρα την Πέμπτη, η Ελλάδα συνέχισε να δανείζεται πιο φθηνά από τη Γαλλία με την απόδοση του γαλλικού 10ετούς να διαμορφώνεται στο 3,386% και του αντίστοιχου ελληνικού στο 3,351%.

Επιστρέφει η «αστυνομία» της αγοράς ομολόγων – Το success story των ελληνικών τίτλων

Τις τελευταίες ημέρες παρατηρείται ένα μαζικό «ξεπούλημα» στις παγκόσμιες αγορές ομολόγων, με αιχμή τα αμερικανικά και τα βρετανικά, με τους traders να κάνουν λόγω για επιστροφή των «εκδικητών» των ομολόγων

Παράγοντες της αγοράς υπογραμμίζουν ότι το πλεονέκτημα των ελληνικών τίτλων είναι ότι επηρεάζονται ελάχιστα από τα επιτόκια της ΕΚΤ, τα οποία παρά τις μειώσεις παραμένουν σε υψηλά επίπεδα, ασκώντας πιέσεις σε άλλες χώρες με αυξημένο χρέος, όπως η Ιταλία ή η Γαλλία. Σημειώνεται ότι τα 2/3 του ελληνικού χρέους (περίπου 230 δισ. ευρώ) αφορούν τον λεγόμενο επίσημο τομέα και είναι κλειδωμένα σε σταθερά χαμηλά επιτόκια. Επίσης, το ετήσιο πρόγραμμα δανεισμού της Ελλάδας δεν ξεπερνά 10 δισ. ευρώ και για φέτος και για το 2025 (λόγω κυρίως υψηλών πλεονασμάτων της οικονομίας), αφήνοντας έτσι περιορισμένο περιθώρια για παλινωδίες.

Τι συμβαίνει στα ομόλογα παγκοσμίως

Τις τελευταίες ημέρες παρατηρείται ένα μαζικό «ξεπούλημα» στις παγκόσμιες αγορές ομολόγων, με αιχμή τα αμερικανικά και τα βρετανικά, με τους traders να κάνουν λόγω για επιστροφή των «εκδικητών» των ομολόγων, μια ομάδα επενδυτών που οδήγησε σε αλλαγές στη δημοσιονομική πολιτική των ΗΠΑ τη δεκαετία του 1990 ωθώντας σε υψηλότερες αποδόσεις. Κάποιοι άλλοι μιλούν για την «αστυνομία των ομολόγων», η οποία έρχεται να θυμίσει στα κράτη να εξυγιάνουν τα δημοσιονομικά τους. Αν και η ένταση του φαινομένου δεν είναι σε αυτά τα επίπεδα, οι διαχειριστές κεφαλαίων λένε ότι υπήρξε μια αποφασιστική μετατόπιση από την εποχή των χαμηλών επιτοκίων και της ποσοτικής χαλάρωσης μετά την παγκόσμια οικονομική κρίση, όταν οι αγορές από τις κεντρικές τράπεζες ήταν η κυρίαρχη δύναμη στις αγορές ομολόγων.

Αν και η ευρωζώνη στο σύνολό της φαίνεται να ξεφεύγει σε γενικές γραμμές από την «οργή» της αγοράς οι λόγοι πίσω από αυτή την ηρεμία δεν είναι όλοι ευχάριστοι

«Πολύ υψηλά επίπεδα χρέους» σε χώρες όπως το Ηνωμένο Βασίλειο και η Γαλλία έχουν ενθαρρύνει τους επενδυτές να επαναλάβουν τον προηγούμενο ρόλο τους ως «αστυνομία για την ενεργοποίηση υπεύθυνης δημοσιονομικής πολιτικής», δήλωσε ο Peder Beck-Friis, οικονομολόγος στο fund Pimco, το οποίο διαχειρίζεται περίπου 2 τρισ. δολάρια. «Δεν χρειάζονται μεγάλα σοκ στη δημοσιονομική πολιτική ή τις πολιτικές ειδήσεις για να δημιουργηθεί αστάθεια» στις αγορές, πρόσθεσε.

Καλά και κακά νέα

Αν και τα ομόλογα της ευρωζώνης στο σύνολό τους φαίνεται να ξεφεύγουν σε γενικές γραμμές από την «οργή» της αγοράς οι λόγοι πίσω από αυτή την ηρεμία δεν είναι όλοι ευχάριστοι.

Οι κυβερνήσεις του Ηνωμένου Βασιλείου και των ΗΠΑ έχουν δει τις αποδόσεις των 10ετών ομολόγων τους, ένδειξη του πόσο κοστίζει ο δανεισμός τους, να αυξάνονται κατά 100 μονάδες βάσης από τον Σεπτέμβριο, καθώς οι επενδυτές ανησυχούν για τα δημοσιονομικά σχέδια της βρετανικής κυβέρνησης των Εργατικών και της επερχόμενης αμερικανικής κυβέρνησης του Ντόναλντ Τραμπ .

Aκόμη και για την Ιταλία και τη Γαλλία που είναι φορτωμένες με χρέη, η άνοδος των αποδόσεων των ομολόγων ήταν πολύ μικρότερη από ό,τι στη Βρετανία ή τις Ηνωμένες Πολιτείες

Η Γερμανία, η μεγαλύτερη οικονομία και χρηματοοικονομικό σημείο αναφοράς της ευρωζώνης, έχει δει το κόστος δανεισμού της να αυξάνεται λιγότερο από το μισό παρά τις επικείμενες γενικές εκλογές που θα μπορούσαν να δουν μεγάλα κέρδη για την ακροδεξιά .

Οι επενδυτές ανακουφίζονται από το πολύ χαμηλότερο βάρος εξυπηρέτησης του δημόσιου χρέους στο Βερολίνο από ό,τι στην Ουάσιγκτον ή το Λονδίνο.

«Η Γερμανία είναι η μόνη μεγάλη οικονομία σε όλο τον κόσμο που μπορεί να αντέξει οικονομικά να εκδώσει περισσότερο χρέος για τη χρηματοδότηση των δημόσιων δαπανών εάν το αποφασίσει», εξηγεί στο Reuters, ο Francesco Castelli, επικεφαλής σταθερού εισοδήματος στον διαχειριστή περιουσιακών στοιχείων Banor στο Λονδίνο.

Αλλά ακόμη και για την Ιταλία και τη Γαλλία που είναι φορτωμένες με χρέη, η άνοδος των αποδόσεων στα ομόλογα ήταν πολύ μικρότερη από ό,τι στη Βρετανία ή τις Ηνωμένες Πολιτείες. Αυτό μπορεί εν μέρει να αντανακλά ορισμένα σημάδια δημοσιονομικού περιορισμού στη Ρώμη και στο Παρίσι.

Η ασθμαίνουσα οικονομία και τα ομόλογα

Υπάρχουν όμως και λιγότερο θετικοί λόγοι για τους οποίους οι δανειστές δεν χρεώνουν περισσότερα για να δανείσουν τις κυβερνήσεις της ευρωζώνης. Όπως υπογραμμίζει το Reuters, η οικονομική ανάπτυξη στο μπλοκ, και ειδικά στη Γερμανία είναι ασθμαίνουσα, χάρη στο υψηλότερο ενεργειακό κόστος και την έλλειψη ανταγωνιστικότητας σε βασικούς τομείς όπως τα αυτοκίνητα και η τεχνολογία.

Αυτό είναι πιθανό να πιέσει προς τα κάτω τον πληθωρισμό, να διατηρήσει την οικονομία στάσιμη και να αναγκάσει την Ευρωπαϊκή Κεντρική Τράπεζα να μειώσει γρήγορα τα επιτόκια τους επόμενους μήνες.

Αντίθετα, η αμερικανική οικονομία συνεχίζει να αψηφά τις προσδοκίες με την έντονη ανάπτυξή της και οι οικονομολόγοι πείθονται όλο και περισσότερο ότι μπορεί κάλλιστα να προορίζεται για ένα διαρθρωτικά υψηλότερο ουδέτερο επιτόκιο — το επίπεδο του κόστους δανεισμού που διατηρεί την οικονομία σε ισορροπία.

Οι προστατευτικές πολιτικές από την επερχόμενη κυβέρνηση Τραμπ θα μπορούσαν ακόμη και να αυξήσουν τον πληθωρισμό των ΗΠΑ καθιστώντας τις εισαγωγές πιο ακριβές, αναγκάζοντας την Ομοσπονδιακή Τράπεζα να διατηρήσει υψηλά τα επιτόκια για μεγαλύτερο χρονικό διάστημα, διατηρώντας σε υψηλά επίπεδα το κόστος δανεισμού.

Η Fed φαίνεται να μειώνει το βασικό της επιτόκιο μόνο μία ή δύο φορές το πολύ το επόμενο έτος, στο επίπεδο του 4,0%. Αντίθετα, η κεντρική τράπεζα των 20 χωρών που μοιράζονται το ευρώ φαίνεται να μειώνει το επιτόκιο πολιτικής της τέσσερις φορές την ίδια περίοδο, στο 2,0%.

«Στις Ηνωμένες Πολιτείες, κάθε καλό νέο θεωρείται ως απόδειξη ότι η οικονομία είναι ισχυρότερη όχι μόνο κυκλικά αλλά και διαρθρωτικά, και το ουδέτερο επιτόκιο μπορεί να είναι μεταξύ 3% και 4%,» σχολιάζει ο Frederik Ducrozet, επικεφαλής μακροοικονομικής έρευνας στην Pictet Wealth Management. «Στην Ευρώπη δεν υπάρχει τέτοια ελπίδα ότι η ανάπτυξη θα είναι καλή», πρόσθεσε.

Η έξοδος της Ελλάδας στις αγορές

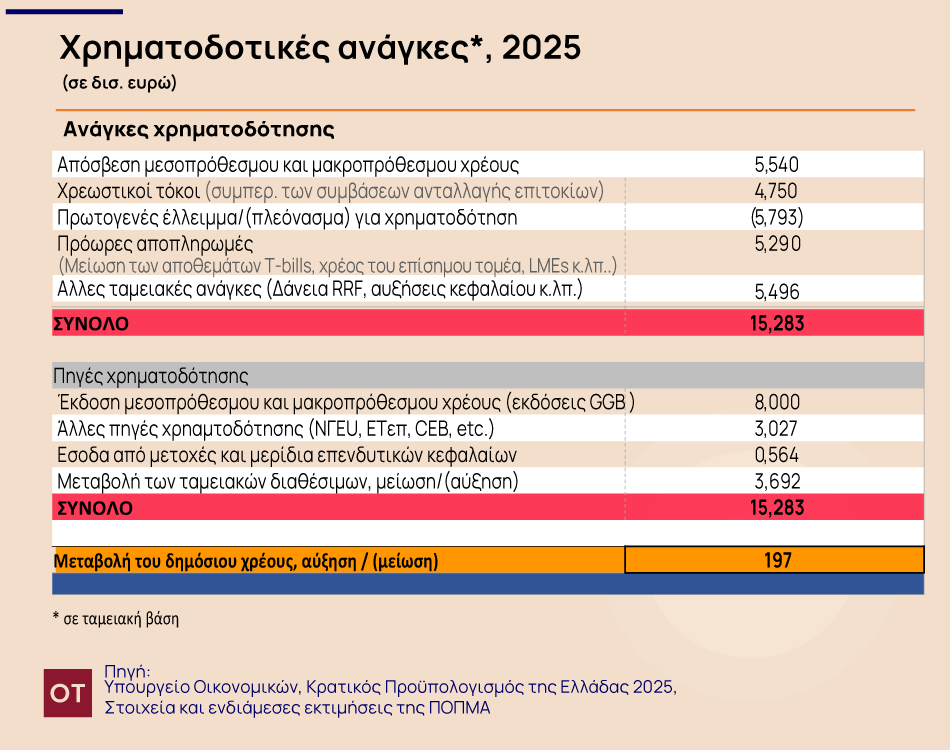

Μέσα στο πλαίσιο αυτό, και σύμφωνα με το πρόγραμμα που δημοσιοποίησε ο Οργανισμός Διαχείρισης Δημοσίου Χρέους , η Ελλάδα σχεδιάζει να αντλήσει φέτος από τις αγορές το ποσό της τάξης των 8 δισ. ευρώ . Παράλληλα, οι συνολικές χρηματοδοτικές ανάγκες των 15,28 δισ. ευρώ θα καλυφθούν κυρίως από τα δάνεια του Ταμείου Ανάκαμψης και Ανθεκτικότητας, τις αποκρατικοποιήσεις και τη μείωση των διαθεσίμων του Δημοσίου.

Ειδικότερα, σύμφωνα με το δανειακό πρόγραμμα που ανακοίνωσε ο ΟΔΔΗΧ, οι ανάγκες χρηματοδότησης, συνολικού ύψους 15,28 δισ. ευρώ, κατανέμονται για τον επόμενο χρόνο στην αποπληρωμή ομολόγων ύψους 5,45 δισ. ευρώ, την αποπληρωμή τόκων ύψους 4,75 δισ. ευρώ, την πρόωρη αποπληρωμή μιας διπλής δόσης από το διμερές δάνειο με την Ευρωζώνη με 5,3 δισ. ευρώ και την χρηματοδότηση έργων του Ταμείο Ανάκαμψης και Ανθεκτικότητας με 5,96 δισ. ευρώ.

Πτωτική πορεία

Σύμφωνα με τον ΟΔΔΗΧ ότι το ελληνικό δημόσιο χρέος θα συνεχίσει την πτωτική του πορεία, καταγράφοντας μια συνολική μείωση της τάξης του 56% σε σύγκριση με το 2020, όταν το δημόσιο χρέος έπιασε «ταβάνι» στο 209%, κάτι το οποίο οφείλεται στις δαπάνες που πραγματοποιήθηκαν για την αντιμετώπιση των δαπανών που προκάλεσε η διαχείριση της πανδημίας

Μείωση αναμένεται και στις δαπάνες για τόκους, οι οποίες αναμένεται να μειωθούν στο 4% στο τέλος του 2025, από 4,1% του ΑΕΠ φέτος. Η μέση περίοδος λήξης του χρέους είναι 19 χρόνια.

Η βιωσιμότητα του ελληνικού χρέους υποστηρίζεται από ένα πολύ υψηλό υπόλοιπο ταμειακών διαθεσίμων, που θα ξεπεράσει τα 32 δισ. ευρώ (λόγω της απόφαση του 2018 και το «ρολαρίσματος» που ακολούθησε) στο τέλος του 2024. Ακόμη, οι χρηματοδοτικές ανάγκες θα φτάσουν το 6,9% του ΑΕΠ για φέτος. Παράλληλα, το 70% του συνόλου βρίσκεται στα χέρια των επίσημων δανειστών.

Με βάση τα στοιχεία του ΟΔΔΗΧ, το ποσοστό συμμετοχής των hedge funds στα ελληνικά ομόλογα έχει περιοριστεί στο 6,7%, από 11% που ήταν το 2019. Την ίδια ώρα, οι θεσμικοί επενδυτές, αυξήθηκαν στο 63,7% το 2024, από 53,7% που ήταν το 2023, πριν η χώρα ανακτήσει την επενδυτική βαθμίδα.

Latest News

Αντίθετοι άνεμοι σαρώνουν τις αγορές - Ο φόβος πίσω από το roller coaster της εβδομάδας

Η αγορά ομολόγων λυγίζει και μπορεί να μην σταματήσει μέχρι να παρέμβουν το Υπουργείο Οικονομικών ή η Fed

OT Delphi Economic Forum X - Λαζαράκου: «Νέου τύπου έλεγχοι στην κεφαλαιαγορά και τα crypto - Το mystery shopping»

Η Βασιλική Λαζαράκου Πρόεδρος της Επιτροπής Κεφαλαιαγοράς μιλώντας στο OT Delphi Economic Forum X τόνισε την ανάγκη της ενοποίησης των κεφαλαιαγορών στην Ε.Ε.

Έλεγχοι σε χρηματιστηριακή από Οικονομική Αστυνομία και Επιτροπή Κεφαλαιαγοράς

Έφοδο στα γραφεία γνωστής χρηματιστηριακής έκαναν η Οικονομική Αστυνομία και η Επιτροπή Κεφαλαιαγοράς – Στο μικροσκόπιο για χειραγώγηση και ξέπλυμα μαύρου χρήματος

Γιατί η πτώση των τιμών του πετρελαίου δεν είναι πάντα «καλά νέα»

Η οικονομική εξίσωση έχει αλλάξει δραματικά - Το 2025 δεν είναι 2005

Roller coaster οι αγορές - Πάνω από 13 δισ. η «πληγή» των δασμών στο ΧΑ

Ποιοι επλήγησαν περισσότερο στο Χρηματιστήριο Αθηνών από τις αναταράξεις που προκάλεσαν στις αγορές οι δασμοί Τραμπ

Που επενδύει τώρα η μεγαλύτερη «αρκούδα» της Wall Street

Ο David Rosenberg ο γκουρού της Wall Street εμφανίζεται ιδιαίτερα προσεκτικός για την αμερικανική αγορά, καθώς οι επιπτώσεις των δασμών του Donald Trump θα είναι μεγάλες

Αντέδρασε με άνοδο η Wall Street στο κλείσιμο της πιο «άγριας» εβδομάδας της ιστορίας της

Μίνι ράλι στη Wall Street με τον Dow Jones να κερδίζει πάνω από 600 μονάδες μετά την ανακοίνωση του Λευκού Οίκου ότι είναι ανοιχτός σε μια εμπορική συμφωνία με την Κίνα

Το φρένο στα ομόλογα έφερε την καλύτερη εβδομάδα στη Wall Street από το 2023

Η μεταβλητότητα δείχνει ελάχιστα σημάδια αποκλιμάκωσης, καθώς η ταχέως εξελισσόμενη εμπορική πολιτική του προέδρου Ντόναλντ Τραμπ απειλεί το καθεστώς των ΗΠΑ ως το ασφαλές καταφύγιο του κόσμου

Ξεπέρασε τα 3.200 δολάρια ο χρυσός ενώ το αμερικανικό νόμισμα χάνει έδαφος

Τα συμβόλαια μελλοντικής εκπλήρωσης του χρυσού στις ΗΠΑ αυξήθηκαν κατά 2,4% στα 3.253,20 δολάρια

Χτυπήθηκε και σήμερα ο DAX, έκανε τη θετική διαφορά ο FTSE 100

Σημαντικές απώλειες για τον γερμανικό DAX σήμερα, παραμένουν οι ανησυχίες για τις εξελίξεις στον εμπορικό πόλεμο που έχουν κηρύξει οι ΗΠΑ