![Αυξάνεται η αποταμίευση στην Ευρωζώνη, παραμένει αρνητική στην Ελλάδα – Οι λόγοι [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/01/kokkina_daneia.jpg)

Η Ευρωζώνη καταγράφει τα τελευταία δύο χρόνια σημαντική αύξηση στο ποσοστό αποταμίευσης των νοικοκυριών, μετά από μια περίοδο αποκλιμάκωσης που ακολούθησε την πανδημία. Όπως σημειώνει η Ευρωπαϊκή Κεντρική Τράπεζα (ECB Economic Bulletin, Issue 8/2024), το ποσοστό αποταμίευσης, το οποίο είχε εκτοξευθεί το 2020 λόγω των περιοριστικών μέτρων κατά της πανδημίας, επανήλθε σε φυσιολογικά επίπεδα το 2022. Ωστόσο, στη συνέχεια αυξήθηκε ξανά, γεγονός που συνδέεται με διάφορους οικονομικούς παράγοντες, όπως η αύξηση των εισοδημάτων, η χαμηλή καταναλωτική δραστηριότητα, η απώλεια καθαρής περιουσίας και οι υψηλές αποδόσεις των καταθέσεων λόγω των αυξημένων επιτοκίων.

Η ισχυρή ανάπτυξη του πραγματικού εισοδήματος αποτελεί έναν από τους βασικότερους παράγοντες που εξηγούν την πρόσφατη άνοδο της αποταμίευσης. Το πραγματικό εισόδημα των νοικοκυριών στην Ευρωζώνη αυξήθηκε κατά 3,8% τα τελευταία δύο χρόνια, με σημαντική συμβολή τόσο από τα εισοδήματα εργασίας όσο και από μη εργασιακά εισοδήματα, όπως ενοίκια, μερίσματα και τόκοι. Η άνοδος των μη εργασιακών εισοδημάτων, που συνήθως ευνοεί τα ανώτερα εισοδηματικά στρώματα, έχει ενισχύσει την αποταμίευση, καθώς τα πιο εύπορα νοικοκυριά τείνουν να αποταμιεύουν μεγαλύτερο ποσοστό του εισοδήματός τους σε σύγκριση με τα χαμηλότερα εισοδηματικά στρώματα. Παράλληλα, η δημοσιονομική πολιτική των κρατών-μελών της ΕΕ, μέσω στοχευμένων και μη στοχευμένων μέτρων στήριξης για την αντιμετώπιση της ενεργειακής κρίσης, συνέβαλε στη διατήρηση υψηλών εισοδημάτων, ενισχύοντας περαιτέρω τη συσσώρευση αποταμιεύσεων.

Παρά την αύξηση των εισοδημάτων, η καταναλωτική δραστηριότητα έχει παραμείνει υποτονική. Μετά την αρχική ανάκαμψη που ακολούθησε την πανδημία, η κατανάλωση παρουσίασε σημαντική επιβράδυνση, ιδιαίτερα λόγω του υψηλού πληθωρισμού και της αυστηροποίησης της νομισματικής πολιτικής. Ο πληθωρισμός, ο οποίος τροφοδοτήθηκε κυρίως από τις αυξήσεις στις τιμές της ενέργειας και των τροφίμων, περιόρισε την κατανάλωση βασικών αγαθών. Ταυτόχρονα, η αύξηση των επιτοκίων ενίσχυσε την αποταμίευση εις βάρος της κατανάλωσης, με τη ζήτηση για διαρκή καταναλωτικά αγαθά να επηρεάζεται ιδιαίτερα, καθώς είναι πιο ευαίσθητη στις μεταβολές των επιτοκίων σε σύγκριση με τις υπηρεσίες.

Ένας άλλος σημαντικός παράγοντας που ενίσχυσε την αποταμιευτική συμπεριφορά είναι η μείωση της πραγματικής καθαρής περιουσίας των νοικοκυριών. Παρόλο που η ονομαστική αξία των περιουσιακών στοιχείων, όπως ακίνητα και μετοχές, αυξήθηκε μετά την πανδημία, η άνοδος του πληθωρισμού έχει μειώσει ουσιαστικά την πραγματική τους αξία. Το γεγονός αυτό έχει ενισχύσει την τάση των νοικοκυριών να αυξήσουν τις αποταμιεύσεις τους, προσπαθώντας να αποκαταστήσουν την καθαρή τους περιουσία.

Η αύξηση των επιτοκίων από την ΕΚΤ για την αντιμετώπιση του πληθωρισμού έχει επίσης διαδραματίσει καθοριστικό ρόλο στην αύξηση της αποταμίευσης. Τα υψηλότερα πραγματικά επιτόκια καθιστούν την αποταμίευση πιο ελκυστική σε σχέση με την κατανάλωση, καθώς αυξάνουν τις αποδόσεις των καταθέσεων και των χρηματοοικονομικών προϊόντων. Η επίδραση αυτή ήταν ιδιαίτερα εμφανής στις αγορές διαρκών αγαθών, όπου οι καταναλωτές ανέβαλαν δαπάνες ενόψει της αυξημένης επιβάρυνσης από τα υψηλά επιτόκια.

Τα οικονομικά υποδείγματα που αναλύουν τη συμπεριφορά των νοικοκυριών όσον αφορά την αποταμίευση επιβεβαιώνουν ότι η τρέχουσα άνοδος αποδίδεται κυρίως στην αύξηση των πραγματικών εισοδημάτων, στις υψηλές αποδόσεις αποταμίευσης, στη μείωση της πραγματικής καθαρής περιουσίας και στη συγκρατημένη καταναλωτική εμπιστοσύνη. Ωστόσο, ενώ η αβεβαιότητα ήταν κυρίαρχη το 2022 λόγω του πολέμου στην Ουκρανία, οι ανησυχίες αυτές φαίνεται να έχουν μειωθεί σταδιακά, με την εμπιστοσύνη να ανακάμπτει αργά κατά τη διάρκεια του 2023.

Η αποταμίευση των νοικοκυριών στη ζώνη του ευρώ αναμένεται να παραμείνει υψηλή βραχυπρόθεσμα, αν και υπάρχει τάση σταδιακής αποκλιμάκωσης. Η συνέχιση της ανόδου των πραγματικών εισοδημάτων, σε συνδυασμό με τα ακόμα υψηλά επιτόκια, αναμένεται να διατηρήσει την αποταμίευση σε υψηλά επίπεδα. Ωστόσο, καθώς η νομισματική πολιτική της ΕΚΤ σταδιακά χαλαρώνει και τα επιτόκια μειώνονται, τα κίνητρα για αποταμίευση αναμένεται να υποχωρήσουν. Επιπλέον, η σταδιακή σταθεροποίηση του πληθωρισμού και η ομαλοποίηση της πραγματικής καθαρής περιουσίας θα μπορούσαν να οδηγήσουν σε αύξηση της καταναλωτικής δραστηριότητας τους επόμενους μήνες.

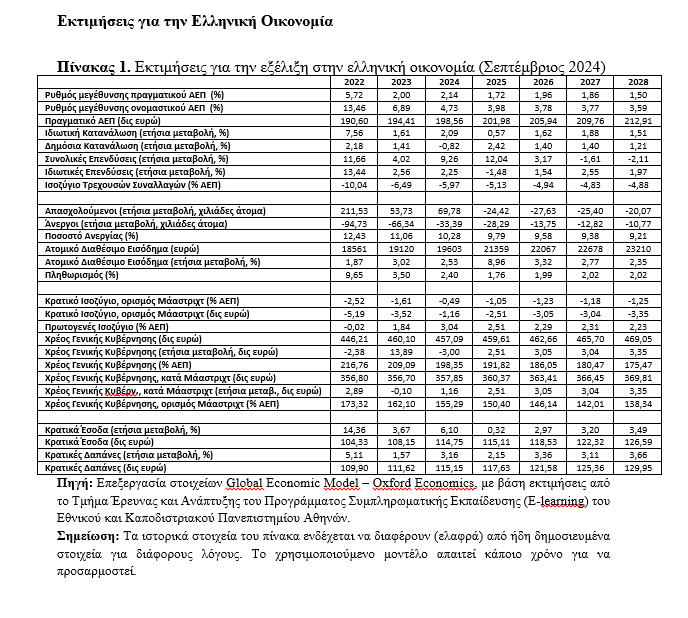

Το Διάγραμμα 1 παρουσιάζει την εξέλιξη του ποσοστού αποταμίευσης των νοικοκυριών σε σχέση το ακαθάριστο διαθέσιμο εισόδημά τους για την Ευρωζώνη και για την Ελλάδα και το Διάγραμμα 2 τη συγκριτική εικόνα για διάφορες χώρες της Ευρωζώνης για το δεύτερο τρίμηνο του 2024 (για κάποιες χώρες τα στοιχεία αφορούν στο πρώτο τρίμηνο του 2024).

Το ποσοστό αποταμίευσης των νοικοκυριών στην Ευρωζώνη, παρουσίασε αρχικά μια απότομη αύξηση κατά τη διάρκεια της πανδημίας του 2020 λόγω των περιοριστικών μέτρων και της μειωμένης καταναλωτικής δραστηριότητας. Μετά από μια φάση αποκλιμάκωσης το 2022, η αποταμίευση αυξήθηκε ξανά τα τελευταία δύο χρόνια. Αυτή η τάση αντικατοπτρίζει την αβεβαιότητα που επικρατούσε μετά την πανδημία και τη νομισματική πολιτική της ΕΚΤ για τον έλεγχο του πληθωρισμού.

Όσον αφορά στην ελληνική οικονομία, παρουσιάζει αρνητικό ποσοστό αποταμίευσης τα περισσότερα τρίμηνα από το 2010 και έπειτα, φαινόμενο που αντανακλά σημαντικές οικονομικές δυσκολίες, ενώ είναι η μοναδική χώρα στην Ευρωζώνη -με βάση τα διαθέσιμα στοιχεία- στην οποία συμβαίνει αυτό (Διάγραμμα 2). Η παρατεταμένη οικονομική κρίση που ξεκίνησε το 2010 οδήγησε σε μείωση του διαθέσιμου εισοδήματος, υψηλή ανεργία και αύξηση της φορολογικής επιβάρυνσης, ωθώντας τα νοικοκυριά να καταναλώνουν περισσότερο από το εισόδημά τους, ακόμα και μέσω αποταμιεύσεων ή δανεισμού. Επιπλέον, οι διαρθρωτικές αδυναμίες της ελληνικής οικονομίας, όπως η ασταθής ανάπτυξη και μεγέθυνση και η περιορισμένη πρόσβαση σε χρηματοπιστωτικά εργαλεία υψηλών αποδόσεων, περιόρισαν τη δυνατότητα αποταμίευσης.

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής),

Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Το ψυχολογικό πρόβλημα

Γενικώς συμβαίνουν περίεργα πράγματα σε περιβάλλον αβεβαιότητας. Ολοι ζυγίζουν την κατάσταση και ψάχνουν τις επιπτώσεις των επιλογών τους

Ριψοκίνδυνο χρέος

Τέτοιου είδους προσπάθειες να «κλέψουμε» στον καπιταλισμό τις έχουμε επιχειρήσει πρώτα εδώ εμείς στην Ελλάδα

Adam Posen: Η Ρωσία είναι υποτελής στην Κίνα

Ο επικεφαλής του διεθνούς κύρους Ινστιτούτου Πήτερσον για τη Διεθνή Οικονομία, αναλύει γιατί η Ρωσία του Πούτιν, παρά τις αμερικανικές προσπάθειες, δεν πρόκειται ποτέ να εγκαταλείψει την Κίνα για την Αμερική.

Από τα τρολ των social media στις τριγωνικές συναλλαγές

Δεν είναι λίγοι εκείνοι που υποθέτουν ότι πίσω από τα αμέτρητα συμβόλαια του ομίλου των κ.κ Βαρβιτσιώτη και Ολύμπιου κρύβονται άλλες σχέσεις, πιο σύνθετες και δηλωτικές πολιτικών και οικονομικών εξαρτήσεων

Αυξάνεται το κόστος των επιχειρήσεων

Οι λίγες μεγάλες ελληνικές επιχειρήσεις θα δοκιμαστούν, θα αναθεωρήσουν επιχειρηματικά σχέδια αλλά θα προσαρμοστούν και θα τα καταφέρουν

Αυτή η κυβέρνηση Μητσοτάκη με τις υποκλοπές και τα bots δολοφονίας δικαίωσε τον Όργουελ

Η περιφρόνηση για τους θεσμούς, η απόπειρα ελέγχου της σκέψης, όπως έλεγε ο Όργουελ, μέσω προπαγάνδας και bots, η ηθική εξόντωση αντιπάλων με δολοφονίες χαρακτήρα, δεν μπορούν να θεωρηθούν «φιλελεύθερη πολιτική» αλλά μέθη της εξουσίας

Το… θαύμα του πρόχειρου φαγητού

Στην πρόσφατη έκθεση του διοικητή της Τράπεζας της Ελλάδος για την ελληνική οικονομία, υπάρχει ειδική αναφορά στο πρόχειρο φαγητό

Όταν το Μαξίμου και οι φίλοι του συντηρούν μηχανισμούς τρολ και παραπληροφόρησης

Οι αποκαλύψεις για το πώς χρηματοδοτείται η διαβόητη -αναβαθμισμένη επί Μητσοτάκη- «Ομάδα Αλήθειας» από την εταιρεία Blue Skies των Βαρβιτσιώτη και Ολύμπιου της V+O, είναι διαφωτιστικές για το πώς στήνονται μηχανισμοί παραπληροφόρησης και προπαγάνδας που βάλλουν τελικά κατά της ίδιας της Δημοκρατίας

Είναι το «ελεύθερο εμπόριο» αυταξία;

Μπορούμε να θεωρήσουμε ότι πάντα και σε κάθε περίπτωση το «ελεύθερο εμπόριο» είναι προς το συμφέρον των κοινωνιών;

Οποιος εξέχει, την πληρώνει

Βρισκόμαστε εν μέσω πολέμου και όποιος «εξέχει» θα την πληρώνει ακόμα και αν αισθάνεται ασφαλής

![ΤτΕ: Στα 4,1 δισ. ευρώ το ταμειακό πρωτογενές πλεόνασμα το α΄ τρίμηνο [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail_stocks_agores_merismata_xrimatistirio_shutterstock_-600x414.jpg)