![Alpha Bank: Τα πρωτογενή πλεονάσματα θα μειώσουν περαιτέρω τον λόγο χρέος προς ΑΕΠ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/10/xreos.jpg)

Τα πρωτογενή πλεονάσματα που προβλέπονται τόσο για το 2025, όσο και για το 2026, θα μειώσουν περαιτέρω τον λόγο χρέος προς ΑΕΠ την επόμενη διετία, αντισταθμίζοντας την αυξητική επίδραση των επιτοκίων.

Αυτό επισημαίνεται στο εβδομαδιαίο δελτίο οικονομικών εξελίξεων της Alpha Bank, σύμφωνα με το οποίο η ύπαρξη υψηλού ταμειακού αποθέματος αφενός αποτελεί μία δικλείδα ασφαλείας, αφετέρου διευκολύνει την ενεργητική διαχείριση του χρέους. Ιδιαίτερη έμφαση, δε, δίνεται στην άντληση ήδη 4 δισ. ευρώ μέσω της έκδοσης 10ετούς ομολόγου, με το επιτόκιο να διαμορφώνεται στην περιοχή του 3,6% και τις προσφορές να ξεπερνούν τα 40 δισ. ευρώ, ενδεικτικό, όπως τονίζουν οι συντάκτες του δελτίου, της ισχυρής απήχησης που είχε η νέα αυτή έκδοση.

Δημόσιο Χρέος: Η Ελλάδα πλήρωσε 23,5 δισ. το 2024 – Πώς θα εξελιχθεί η αποπληρωμή του

Πιο συγκεκριμένα, στο δελτίο της Alpha Bank αναφέρεται ότι μία από τις μακροοοικονομικές ανισορροπίες της ελληνικής οικονομίας, κατά τα χρόνια που προηγήθηκαν της οικονομικής κρίσης, ήταν η παρατεταμένη ύπαρξη πρωτογενών ελλειμμάτων, παρά τους θετικούς ρυθμούς οικονομικής μεγέθυνσης, καθώς και ο υψηλός λόγος χρέους προς ΑΕΠ.

Το γεγονός αυτό, σε συνδυασμό με την ελλειμματική κατάσταση του ισοζυγίου τρεχουσών συναλλαγών, κλόνισαν την επενδυτική εμπιστοσύνη, με αποτέλεσμα τη ραγδαία πτώση των επενδύσεων τα επόμενα χρόνια. Επιπλέον, ο συνδυασμός της αύξησης του δημόσιου χρέους (αριθμητής), ως απόρροια της χορήγησης δανείων στα πλαίσια των προγραμμάτων οικονομικής προσαρμογής και η μεγάλη πτώση του ονομαστικού ΑΕΠ (παρονομαστής) κατά τη διάρκεια της οικονομικής κρίσης, οδήγησαν σε περαιτέρω άνοδο τον λόγο χρέους προς ΑΕΠ (2007: 104,6%, 2014:181,5%).

Η Ελλάδα πέτυχε πρωτογενή πλεονάσματα μετά το δεύτερο μισό της περασμένης δεκαετίας (εξαιρουμένης της διετίας 2020-21, όταν χρειάστηκε να αντιμετωπιστούν οι επιπτώσεις του πανδημικού shock). Έτσι, η εμπιστοσύνη σταδιακά αποκαταστάθηκε και οι επενδύσεις άρχισαν να αυξάνονται. Επιστέγασμα των δημοσιονομικών προσπαθειών της χώρας ήταν η ανάκτηση της επενδυτικής βαθμίδας το 2023.

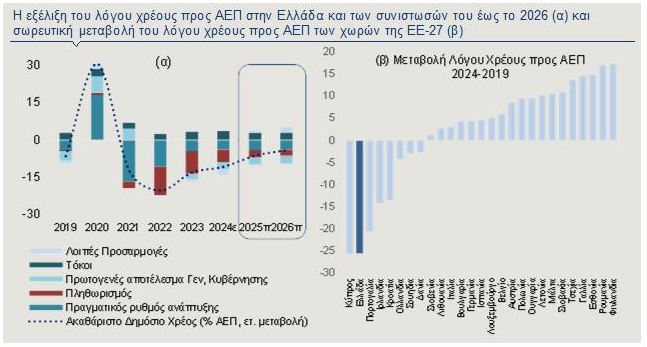

Παράλληλα, τα πρωτογενή πλεονάσματα, η ενεργητική διαχείριση του χρέους μέσω των πρόωρων αποπληρωμών μέρους αυτού, οι ισχυροί ρυθμοί οικονομικής μεγέθυνσης και ο πληθωρισμός διατηρούν την τροχιά του λόγου χρέους προς ΑΕΠ σταθερά καθοδική από το 2021. Η σωρευτική μείωση του δημόσιου χρέους ως ποσοστό του ΑΕΠ από το 2019 έως και την περυσινή χρονιά είναι, σύμφωνα με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής, ίση με 25,7 μονάδες, δηλαδή η δεύτερη υψηλότερη μεταξύ των χωρών της ΕΕ-27 μετά την αντίστοιχη της Κύπρου (Γράφημα 1β).

Οι ίδιοι παράγοντες, δηλαδή η άνοδος του πραγματικού ΑΕΠ κατά περισσότερο από 2% ετησίως, η επίτευξη πρωτογενών πλεονασμάτων στην περιοχή του 2,5% αλλά και ο πληθωρισμός, είναι αυτοί που θα μειώσουν περαιτέρω τον λόγο χρέους προς ΑΕΠ την επόμενη διετία (Γράφημα 1α). Σύμφωνα με την Ευρωπαϊκή Επιτροπή, ο λόγος χρέους προς ΑΕΠ προβλέπεται να υποχωρήσει στο 142,7% το 2026, από 153,1% το 2024 (εκτίμηση).

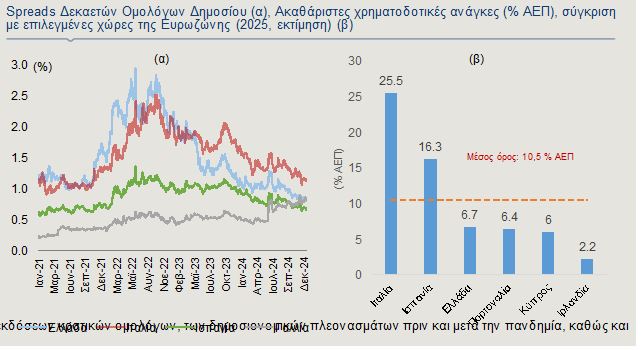

Η δημοσιονομική αξιοπιστία, όπως αποτυπώνεται στην επίτευξη πρωτογενών πλεονασμάτων και την αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, είναι καθοριστικό κριτήριο για την ανάληψη επενδυτικών πρωτοβουλιών. Η σημαντική δημοσιονομική πρόοδος που έχει συντελεστεί αντανακλάται τόσο στην ανάκτηση της επενδυτικής βαθμίδας αλλά και στην πρόσφατη αναβάθμιση του αξιόχρεου της Ελλάδας από τον οίκο πιστοληπτικής αξιολόγησης Scope εντός αυτής (σε BBB), όσο και στη διαφορά απόδοσης του δεκαετούς ελληνικού ομολόγου με το αντίστοιχο γερμανικό, η οποία σταδιακά μειώνεται (Γράφημα 2α) ως αποτέλεσμα του μειωμένου κινδύνου της χώρας.

Η αποκλιμάκωση του κόστους δανεισμού εκτιμάται ότι θα δημιουργήσει σημαντικό κίνητρο για την πραγματοποίηση επενδύσεων και, ως εκ τούτου, θα ενισχύσει την οικονομική δραστηριότητα. Παράλληλα, η δυνατότητα δανεισμού της χώρας από τις διεθνείς κεφαλαιαγορές με ευνοϊκούς όρους, το υψηλό ταμειακό απόθεμα αλλά και τα ευνοϊκά χαρακτηριστικά του χρέους, όπως η υψηλή διάρκεια αποπληρωμής και οι χαμηλές χρηματοδοτικές ανάγκες, το καθιστούν βιώσιμο και συμβάλλουν στην εγκαθίδρυση της Ελλάδας ως ελκυστικό επενδυτικό προορισμό.

Συνιστώσες του λόγου χρέους προς ΑΕΠ

Η αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, από το 2019 έως και το 2024, προήλθε πρωτίστως από τον παρονομαστή, δηλαδή από το ονομαστικό ΑΕΠ. Συγκεκριμένα, από τις 25,7 μονάδες της πτώσης του χρέους της Γενικής Κυβέρνησης ως ποσοστό του ΑΕΠ στο διάστημα αυτό, οι 17,5 μπορούν να αποδοθούν στον πραγματικό ρυθμό οικονομικής μεγέθυνσης και οι 27,5 στην άνοδο του επιπέδου τιμών, με την πτώση να αντισταθμίζεται μερικώς από τις πληρωμές τόκων (περίπου 15 ποσοστιαίες μονάδες σωρευτικά) αλλά και τα πρωτογενή ελλείμματα κατά τη διάρκεια της πανδημίας.

Με τον ρυθμό ανόδου του ΑΕΠ να εκτιμάται στην περιοχή του 2,2% την επόμενη διετία και τη σταδιακή αποκλιμάκωση του πληθωρισμού οριακά κάτω από το 2% το 2026, η μειωτική επίδραση των δύο παραγόντων στον λόγο χρέους προς ΑΕΠ διατηρείται, αν και φθίνουσα (Γράφημα 1α). Παράλληλα, τα πρωτογενή πλεονάσματα που προβλέπονται τόσο για το 2025, όσο και για το 2026, θα μειώσουν περαιτέρω τον λόγο χρέος προς ΑΕΠ την επόμενη διετία, αντισταθμίζοντας την αυξητική επίδραση των επιτοκίων.

Υψηλό ταμειακό απόθεμα και ευνοϊκά χαρακτηριστικά του χρέους

Σύμφωνα με την ετήσια έκθεση του Οργανισμού Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ)1, το ταμειακό απόθεμα της Ελλάδας διαμορφώθηκε σε Ευρώ 33 δισ. τον Δεκέμβριο του 2024, καλύπτοντας περίπου 3 χρόνια χρηματοδοτικών αναγκών. Η συσσώρευση του ταμειακού αποθέματος έχει επιτευχθεί μέσω της διατήρησης ενός ευνοϊκού προφίλ αποπληρωμής χρέους. Η ύπαρξη υψηλού ταμειακού αποθέματος αφενός αποτελεί μία δικλείδα ασφαλείας, αφετέρου διευκολύνει την ενεργητική διαχείριση του χρέους.

Αναφορικά με τα ευνοϊκά χαρακτηριστικά του χρέους που το καθιστούν βιώσιμο μεσοπρόθεσμα, σημειώνονται τα ακόλουθα. Πρώτον, το μεγαλύτερο μέρος του χρέους χαρακτηρίζεται από σταθερά και χαμηλά επιτόκια (ετήσιο σταθμισμένο μέσο επιτόκιο: 1,33%2, Γράφημα 3α), ενώ εάν συνυπολογιστούν οι ενέργειες αντιστάθμισης κινδύνου που εφαρμόζει ο ΟΔΔΗΧ, το σύνολο του χρέους είναι καλυμμένο έναντι του επιτοκιακού κινδύνου.

Δεύτερον, το 70% του χρέους διακρατείται από επίσημους πιστωτές, ενώ η μέση σταθμισμένη ληκτότητά του εκτιμάται ότι διαμορφώθηκε σε 19 έτη το 2024 (Γράφημα 3β), όταν στην Πορτογαλία και την Ισπανία είναι 8 έτη, στην Ιταλία 7 έτη και στην Κύπρο 6 έτη.

Τρίτον, όσον αφορά στο 2025, οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας εκτιμώνται περίπου στο 6,7% του ΑΕΠ (Γράφημα 2β), γεγονός που οφείλεται, μεταξύ άλλων, στην πρόωρη αποπληρωμή δανείων του Greek Loan Facility (GLF) που πραγματοποιήθηκε τον Δεκέμβριο του 2024, ύψους Ευρώ 7,9 δισ.

Τέλος, για το 2025, η στρατηγική χρηματοδότησης της Ελλάδας περιλαμβάνει την έκδοση κρατικών ομολόγων ύψους Ευρώ 8 δισ., ενώ προγραμματίζονται επιπλέον αποπληρωμές, με στόχο την περαιτέρω ενίσχυση της βιωσιμότητας του ελληνικού χρέους.

Σημειώνεται ότι η Ελλάδα άντλησε ήδη Ευρώ 4 δισ. μέσω της έκδοσης 10ετούς ομολόγου. Το επιτόκιο διαμορφώθηκε στην περιοχή του 3,6%, ενώ οι προσφορές ξεπέρασαν τα Ευρώ 40 δισ., ενδεικτικό της ισχυρής απήχησης που είχε η νέα αυτή έκδοση.

Latest News

Νέα μείωση 5,2% στο ποσοστό των ανέργων τον Μάρτιο - Πόσοι είναι επιδοτούμενοι

Παγιωμένα είναι τα στοιχεία της ΔΥΠΑ για την ανεργία των μακροχρόνια εγγεγραμμένων με 1 στους 2 να είναι μακροχρόνια άνεργος

Πτώση 0,3% στον τζίρο της βιομηχανίας τον Φεβρουάριο

Ο μέσος Γενικός Δείκτης του δωδεκαμήνου Μαρτίου 2024 – Φεβρουαρίου 2025, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Μαρτίου 2023 – Φεβρουαρίου 2024, παρουσίασε αύξηση 1,8%

Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο το α' δίμηνο - Άνοδος 5,4% στις αφίξεις τουριστών

Την περίοδο Ιανουαρίου-Φεβρουαρίου 2025, στην κατηγορία των άμεσων επενδύσεων, οι απαιτήσεις των κατοίκων έναντι του εξωτερικού κατέγραψαν ροές ύψους 1 δισ. ευρώ

![ΙΟΒΕ: Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ – Οι βασικές κατηγορίες προϊόντων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/09/exports-600x400.jpeg)

Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ - Οι βασικές κατηγορίες προϊόντων [γραφήματα]

Οι εισαγωγές βιομηχανικών προϊόντων από τις ΗΠΑ άγγιξαν τα 1,8 δισ. το 2024 (+40,0%, y-o-y), ενώ το 2018 οι εισαγωγές ήταν μόλις 578 εκατ. ευρώ

Tabish (Aqua Brigde) στον ΟΤ: Καμια υπαναχώρηση από το deal για την Avramar

O Mohammad Tabish, CEO της Aqua Bridge ξεκαθαρίζει στον ΟΤ ότι η συμφωνία με την Avramar θα έχει ολοκληρωθεί το αργότερο μέχρι τις αρχές Μαϊου

Τέλος (;) το πλαφόν στο περιθώριο κέρδους σε καύσιμα και τρόφιμα - Το σενάριο με πληθωρισμό

Τι αναφέρουν στον ΟΤ έγκυρες πληροφορίες για τις παρεμβάσεις του υπουργείου Ανάπτυξης

Παπασταύρου για Θαλάσσιο Χωροταξικό Σχεδιασμό: Παρακαταθήκη για το μέλλον

Ο ΥΠΕΝ Σταύρος Παπασταύρου είπε ότι πρόκειται για μια εξαιρετικά σημαντική πρωτοβουλία της ελληνικής κυβέρνησης, καθώς για πρώτη φορά η Ελλάδα αποκτά έναν χάρτη που θέτει ξεκάθαρους και ρεαλιστικούς κανόνες

Οι έξι αλλαγές στις κληρονομιές - Τι έχει κλειδώσει, τι εξετάζεται

Έχουν ήδη ληφθεί αποφάσεις για τις περιπτώσεις διαζυγίου, διαδοχής συγγενών και συμφώνου συμβίωσης, όταν δεν υπάρχει διαθήκη

![Eurobank: Οι δασμοί Τραμπ και η ελληνική οικονομία – Ποιες είναι οι προκλήσεις [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/trump3-scaled-1-e1732639305187-600x396.jpg)

Οι δασμοί Τραμπ και η ελληνική οικονομία - Ποιες είναι οι προκλήσεις [γράφημα]

Το δημογραφικό πρόβλημα, το επενδυτικό κενό, η χαμηλή παραγωγικότητα της εργασίας είναι μερικά από τα βασικά ζητήματα, σύμφωνα με τη Eurobank

Συνάντηση Πιερρακάκη με τον πρόεδρο του Eurogroup Πασκάλ Ντόναχιου - Τι συζήτησαν

Ο κ. Ντόναχιου συνεχάρη την ελληνική κυβέρνηση «για τον δυναμισμό της ελληνικής οικονομίας και την πρόοδο που έχει επιτευχθεί» - Οι δασμοί και η ρήτρα διαφυγής για την Άμυνα

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)