Μετά από μια χρονιά κατά την οποία οι ελληνικές μετοχές απέδωσαν σε γενικές γραμμές σύμφωνα με τις μετοχές της περιφέρειας της ΕΕ (αλλά καλύτερα από τους γενικούς δείκτες της ΕΕ), το 2025 φαίνεται κάπως πιο δύσκολο δεδομένων των διεθνών αντίξοων ανέμων (π.χ. δασμοί, γεωπολιτική), εκτιμά η Eurobank Equities στην ανάλυσή της για τις προοπτικές του 2025.

ΟΗΕ: Με ρυθμό διπλάσιο της ΕΕ «τρέχει» η ελληνική οικονομία – Οι εκτιμήσεις για την 3ετία

Η χαλάρωση της νομισματικής πολιτικής είναι σίγουρα θετική, υπό την έννοια ότι θα μπορούσε να δικαιολογήσει υψηλότερες αποτιμήσεις, αλλά ο κύριος μοχλός της επαναξιολόγησης θα ήταν η επίλυση του πολέμου στην Ουκρανία, όπως συμβαίνει για την ΕΕ συνολικά, εξηγεί.

Από τη θετική πλευρά, ωστόσο, στο εγχώριο μέτωπο, μετά από ένα χρόνο υψηλής προσφοράς τίτλων (3,4 δισ. ευρώ, περίπου 4% της κεφαλαιοποίησης της αγοράς του ΧΑ), δεν φαίνεται να υπάρχει κάποια εξέλιξη που να συνεχίζει την ίδια εταιρική δραστηριότητα, τουλάχιστον για τα κύρια ονόματα.

Αντίθετα, οι ροές είναι πιθανό να είναι υποστηρικτικές το 2025 δεδομένης της ρευστότητας που έδωσε το deal της ΤΕΡΝΑ Ενεργειακής. Δεδομένων των χαμηλών αναγκών, λοιπόν, η Eurobank Equities αναμένει ότι η αύξηση της ζήτησης θα υποστηριχθεί επίσης από ροές από την Ηπειρωτική Ευρώπη, ενόψει της πιθανής τοποθέτησης της Ελλάδας σε λίστα παρακολούθησης για τη μετάβαση στις ανεπτυγμένες αγορές (στα μέσα του 2025).

Στο επίκεντρο τα θεμελιώδη

Κατά την άποψη της Eurobank Equities, τα θεμελιώδη θα βρεθούν στο επίκεντρο το 2025, με την απόδοση της κερδοφορίας να αποτελεί σταθερό πυλώνα για τις αποδόσεις. Υπολογίζει, δε, αύξηση του μέσου λειτουργικού κέρδους κατά 9% για μη χρηματοοικονομικούς οργανισμούς, υποστηριζόμενη από τις ισχυρές μακροοικονομικές προοπτικές της ελληνικής οικονομίας (αύξηση ΑΕΠ >2%).

Όσον αφορά τις τράπεζες, τα μοντέλα της για τις συστημικές 3 τράπεζες προβλέπουν μείωση κατά 7% στα επιτοκιακά έσοδα το 2025, από το επίπεδο ρεκόρ του 2024, που μεταφράζεται σε κατά 12% χαμηλότερα κέρδη ανά μετοχή σε ετήσια βάση αλλά μόλις 5% χαμηλότερα σε σύγκριση με τα επίπεδα του 2023.

Οι αποτιμήσεις παραμένουν φθηνές, τόσο σε απόλυτη όσο και σε σχετική βάση

Οι αποτιμήσεις δεν έχουν αλλάξει ουσιαστικά τον τελευταίο χρόνο, κατά την Eurobank Equities, με την Ελλάδα να συνεχίζει να ξεχωρίζει στο ότι οι περισσότερες μετοχές διαπραγματεύονται με σημαντικό discount μεγαλύτερο του 20% έναντι των ομότιμων της ΕΕ.

Η απόκλιση κινδύνου-ανταμοιβής φαίνεται ιδιαίτερα ελκυστική για τις τράπεζες, οι οποίες συνεχίζουν να ενσωματώνουν ένα υψηλό κόστος κεφαλαίου, υπερβολικά «τιμωρητικό» κατά την άποψη της Eurobank Equities.

Άνοδος μεγαλύτερη του 20% για το ΧΑ

Το μοντέλο αποτίμησης της Eurobank Equities δείχνει ανοδικό περιθώριο ανώτερο του 20% για το ΧΑΑ λόγω ενός μείγματος επαναξιολόγησης και αύξησης κερδών (>10% διάμεση αύξηση EPS).

Δεδομένου ότι οι ελληνικές μετοχές όχι μόνο κλείνουν τη διαφορά ROE έναντι των ομολόγων τους στην ΕΕ, αλλά προσφέρουν αποδόσεις premium, η Eurobank Equities εκτιμά ότι απαιτείται κάποιο rerating. Ο στόχος της στο ΧΑΑ αντιστοιχεί σε ERP 5,7%, ακόμη υψηλότερο από το τρέχον ERP που είναι ενσωματωμένο σε μετοχές της ΕΕ (5%).

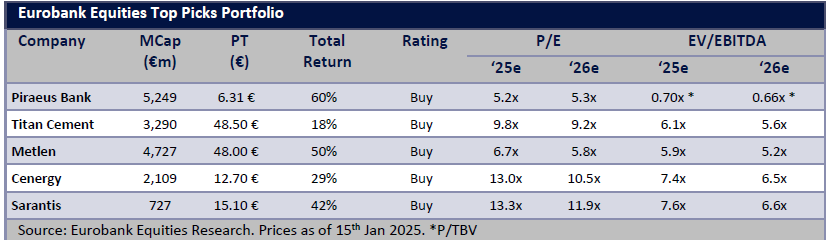

Από την άποψη της κατανομής, συστήνει κατανομή προς τις τράπεζες (δηλαδή υψηλότερη από τη στάθμιση 39%/31% στον δείκτη FTSE Large Cap/ASE), όπου πιστεύει ότι υπάρχει η καλύτερη απόκλιση κινδύνου-ανταμοιβής, με την Πειραιώς είναι η κορυφαία επιλογή της (σταθερή παράδοση, συσσώρευση κεφαλαίου, φθηνή αποτίμηση).

Έχοντας αυτό υπόψη, ανάλογα με το σημείο αναφοράς των επενδυτών (ASE/FTSE 25), η Eurobank Equities υποστηρίζει την επικάλυψη επιλεγμένων μη χρηματοοικονομικών ονομάτων σε ένα τραπεζικό χαρτοφυλάκιο, επαναλαμβάνοντας τη Metlen (βιώσιμη επαναφορά κερδών, αυξανόμενη έκθεση σε ΑΠΕ, εισαγωγή στο LSE) και την Titan (έκθεση στις δαπάνες υποδομής των ΗΠΑ, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα, αποκρυστάλλωση αξίας από επερχόμενη εισαγωγή της θυγατρικής της στις ΗΠΑ) ως κορυφαίες επιλογές.

Αφαιρεί τη ΔΕΗ και την Jumbo – ελλείψει άμεσων καταλυτών– ενώ προσθέτει τον Σαράντη (έναν από τους υψηλότερους συντελεστές κερδοφορίας στις επιλογές της) και τη Cenergy (μακροπρόθεσμο ωφελούμενο από την ηλεκτροδότηση και την ενεργειακή μετάβαση).

Στον τομέα της μεσαίας κεφαλαιοποίησης, συστήνει την Κρι Κρι ως μια μεσοπρόθεσμη ιστορία ανάπτυξης.

Latest News

Ποιες ελληνικές μετοχές συστήνουν τώρα οι αναλυτές

Οι επιλογές χρηματιστηριακών γραφείων και διεθνών επενδυτικών τραπεζών

«Όπλισαν» Motor Oil και τράπεζες... - Έστειλαν το ΧΑ πάνω από τις 1.520 μονάδες

Ο Γενικός Δείκτης έκλεισε με κέρδη 1,18% στις 1.524,67 μονάδες, ενώ σήμερα κινήθηκε μεταξύ 1.507,30 μονάδων (+0,03%) και 1.524,67 μονάδων (+1,18%)

Τράπεζες και ΔΕΗ οδηγούν το Χρηματιστήριο Αθηνών στις 1.520 μονάδες

Το χρηματιστήριο Αθηνών κινείται ανοδικά με τον τραπεζικό κλάδο να πρωτοστατεί στη συνέχιση της θετικής πορείας στα υψηλά 14 ετών

Εθνική και ΟΤΕ «σηκώνουν» υψηλότερα το Χρηματιστήριο Αθηνών

Ο πιο ακριβής τίτλος του κλίματος της αγοράς παγκοσμίως, και κατ’ επέκταση στο Χρηματιστήριο Αθηνών δόθηκε από την Pimco

Alter Ego Media: Στη διάθεση του επενδυτικού κοινού το ενημερωτικό δελτίο

Η Alter Ego Media προχωρά σε δημόσια προσφορά έως 14.249.000 νέων μετοχών - Ποιο είναι το αναμενόμενο χρονοδιάγραμμα

ΧΑ: Ύψωσαν τοίχο στους πωλητές οι Eurobank και Coca Cola

To Χρηματιστήριο Αθηνών διαθέτει τις εφεδρείες που χρειάζεται προκειμένου να κρατήσει ανέπαφο το θετικό του μομέντουμ

Κόκκινο το ταμπλό στο ΧΑ - Στηρίζουν τον ΓΔ λίγες δεικτοβαρείς

Την τελευταία ώρα ο γενικός δείκτης εμφανίζει έντονα σημάδια κόπωσης

Επιβεβαιώνει τις 1.500 μονάδες το XA - Με χαμηλή ταχύτητα η άνοδος

Το ΧΑ χρειάζεται ακόμη περισσότερη σαφήνεια προκειμένου να πάρουν μεγαλύτερες πρωτοβουλίες οι αγοραστές

Alter Ego Media: Στη διάθεση του επενδυτικού κοινού το ενημερωτικό δελτίο

Η Alter Ego Media προχωρά σε δημόσια προσφορά έως 14.249.000 νέων μετοχών - Ποιο είναι το αναμενόμενο χρονοδιάγραμμα

Ανέκτησε τις 1.500 μονάδες, κινητικότητα και στα πακέτα

Αν και η αγορά κατάφερε να παραμείνει στο στενό εύρος των 1.490 – 1.500 μονάδων, οι κινήσεις δεν έδειξαν ότι οι αγοραστές είναι ακόμη έτοιμοι να αναλάβουν μεγάλα ρίσκα

![Τουρισμός: Γερμανία, Βρετανία και Γαλλία «ψηφίζουν» Ελλάδα το 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/01/tourismos-90x90.jpg)

![Αεροδρόμια: «Πέταξε» η επιβατική κίνηση το 2024 – Ταξίδεψαν 12 εκατ. επιβάτες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/05/airplani-90x90.jpg)

![Περιφερειακά αεροδρόμια: Πάνω από 36 εκατ. επιβάτες το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/12/aerodromia-90x90.jpg)

![Ταμείο Ανάκαμψης: Τα 8+8 έργα που θα «τρέξουν» μέσα στο 2025 [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/03/tameio-anakampsis-768x412-1-600x322.jpg)