![JP Morgan: Πώς «ακτινογραφεί» τις ελληνικές τράπεζες [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/01/ot_TRAPEZES_2025_2.png)

Μια πλήρη ακτινογραφία των ελληνικών τραπεζών περιέλαβε η JP Morgan στον «οδηγό», όπως τον χαρακτήρισε των ευρωπαϊκών τραπεζών για 2025, επαναλαμβάνοντας τους στόχους που έχουν θέσει οι διοικήσεις των τραπεζών για την επόμενη διετία (σ.σ. θα αναθεωρηθούν με την ανακοίνωση των αποτελεσμάτων του 2024).

Alpha Bank

Η Alpha Bank, ένα από τα παλαιότερα χρηματοπιστωτικά ιδρύματα στην Ελλάδα, με περίπου 74 δισ. ευρώ σε συνολικό ενεργητικό, εκ των οποίων ~ 38 δισ. δάνεια το γ’ τρίμηνο του 2024, μέχρι πρόσφατα, ήταν επίσης μια από τις πιο διαφοροποιημένες γεωγραφικά τράπεζες, με ~15% των μη προσαρμοσμένων εσόδων του 2023 να αποδίδεται σε διεθνείς δραστηριότητες (κυρίως Κύπρος, Ρουμανία και ΗΒ).

Jefferies: Πόσο κερδίζουν οι ελληνικές τράπεζες από τα assets που διαχειρίζονται [γραφήματα]

Μετά την πώλησή της του ~90% της Alpha Bank Romania στην UniCredit, η συνεισφορά των διεθνών εσόδων μειώνεται στο ~7%. Σύμφωνα με τους όρους της συναλλαγής, η Alpha Bank έχει διατηρήσει μερίδιο ~10% σε μια νέα συνδυασμένη οντότητα , ενώ η συναλλαγή κατέστησε την UniCredit στρατηγικό επενδυτή της τράπεζας με ~10% μέσω αγοράς του προηγούμενου μεριδίου του ΤΧΣ.

Η τράπεζα εστιάζει σε τέσσερις κύριους επιχειρηματικούς τομείς:

• Λιανικό εμπόριο (~37% των εσόδων),

• Χονδρική (~41%),

• Wealth Management (~5%) και

• Διεθνές (~7%)

με το υπόλοιπο να αποδίδεται στη διαχείριση NPE.

Πρόσφατες οικονομικές επιδόσεις

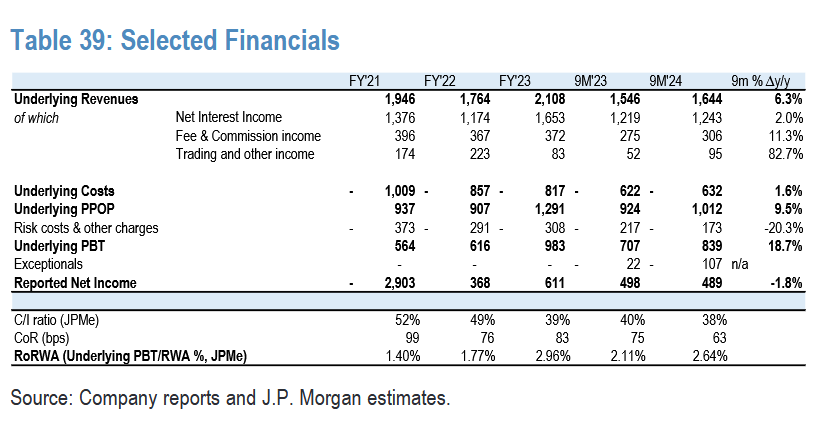

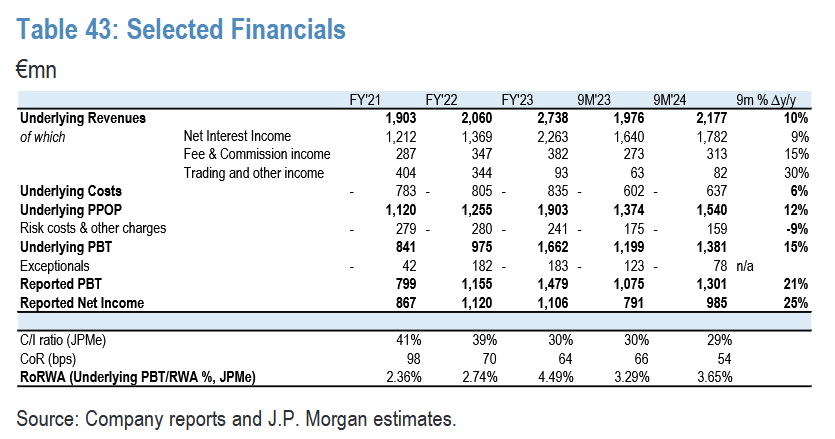

Η Alpha εμφάνισε 839 εκατ. ευρώ προ φόρων κέρδη στο 9μηνο του 2024 (+19% ετησίως). Τα επιτοκιακά έσοδα (ΝΙΙ) αυξήθηκαν κατά 2% στα 1,2 δισ. ευρώ, λόγω της ισχυρής αύξησης των δανείων απόδοσης (+8% ετησίως) αντισταθμίζοντας τη συρρίκνωση του επιτοκιακού περιθωρίου (NIM) από τρίμηνο σε τρίμηνο.

Εν τω μεταξύ, η αύξηση των εσόδων από προμήθειες έφτασε στα 306 εκατ. ευρώ (+11% ετησίως), με βελτίωση σε όλες τις βασικές σειρές προϊόντων, ιδιαίτερα στις προμήθειες που σχετίζονται με τη διαχείριση περιουσιακών στοιχείων (63 εκατ. ευρώ, +43% ετησίως). Το κόστος κινδύνου συνέχισε να εξομαλύνεται.

Μεσοπρόθεσμες Προοπτικές/Καθοδήγηση

Η Alpha Bank ενημέρωσε για τελευταία φορά το Επιχειρηματικό της Σχέδιο με τα αποτελέσματα του 2023, στοχεύοντας σε αύξηση του RoTE σε πάνω από 14% (έναντι 14,4% σε ετήσια βάση). Κατά την περίοδο 2024-26, τα έσοδα θα αυξάνονται κατά 3% CAGR, εκ των οποίων τα NII κατά ~1%, και τα τέλη κατά ~10%.

Το κόστος φαίνεται να αυξάνεται κατά 1,4% CAGR, ανεβάζοντας την αναλογία Κόστους – Εσόδων σε 37% (έναντι 39% το 3ο τρίμηνο του 2024), ενώ η CoR βελτιώνεται σε <65 μ.β..

Ποιότητα Ενεργητικού

Ο διαχωρισμός του χαρτοφυλακίου δανείων της Alpha Bank στο 3ο τρίμηνο του 2024 είναι 70% σε μεσαίες και μεγάλες επιχειρήσεις, 5% σε μικρές επιχειρήσεις, 19% στεγαστικά δάνεια και 6% καταναλωτικά δάνεια (συμπ. πιστωτικές κάρτες 3 π.μ).

Σύμφωνα με τις προοπτικές της, την περίοδο 2024-26, η τράπεζα προβλέπει ήπια αύξηση ~4,4% CAGR στον καθαρό δανεισμό, στα 41 δισ. ευρώ.

Ο δείκτης NPE της τράπεζας από το 3ο τρίμηνο του 2024 είναι 4,6% (~2,4% καθαρά, 48% κάλυψη) μετά από επιταχυνόμενες προσπάθειες εκκαθάρισης. Η τράπεζα στοχεύει σε 4% αναλογία NPE έως το 2025 και <4% έως το 2026, με βελτίωση της κάλυψης σε στο 60%.

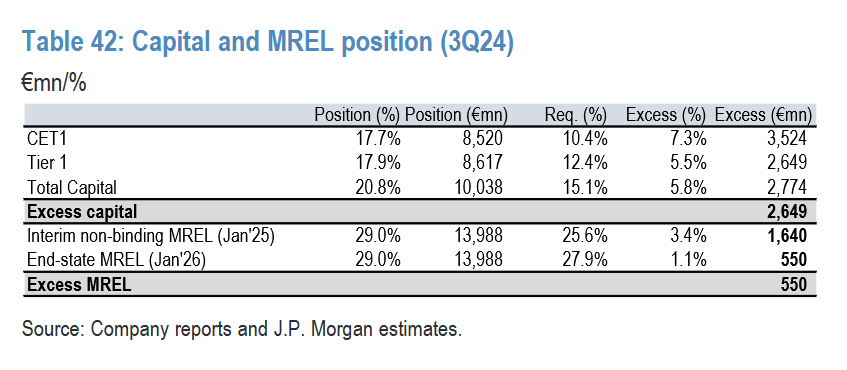

Δείκτης φερεγγυότητας και MREL

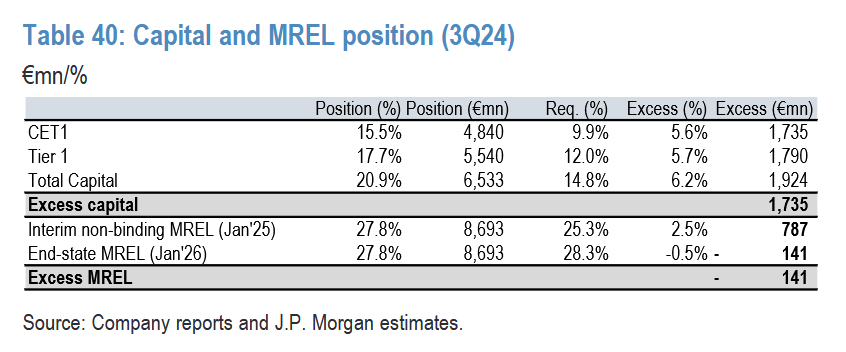

Ο CET1 της Alpha Bank στο γ’ τρίμηνο του 2024 διαμορφώθηκε στο 15,5%. Μέχρι το 2026, το CET1 αναμένεται να είναι >17,5%, εκτιμώντας αύξηση της διανομής από 35% σε ~50% μέχρι το τέλος της περιόδου, υποδηλώνοντας σημαντική πιθανή πλεονάζοντα κεφάλαια πάνω από τον εσωτερικό στόχο του CET1 στο 13%.

Παρά τις ρυθμιστικές απαιτήσεις, η κεφαλαιακή διάρθρωση του 3ου τριμήνου του 2024 παρέχει στην τράπεζα ~1,7 δισ. ευρώ πλεονάζοντος κεφαλαίου.

Τέλος, η Alpha Bank έχει έλλειμμα ~ 100 εκατ. ευρώ για την κάλυψη των απαιτήσεων MREL, τα οποία πρέπει να καλύψει έως τον Ιανουάριο του 2026.

Eurobank (EUROB)

Από το 3ο τρίμηνο του 2024, η Eurobank είναι ο μεγαλύτερος και ο πιο διαφοροποιημένος από τους τέσσερις κύριους τραπεζικούς ομίλους της περιοχής, με ~ 100 δισ. ευρώ σε ενεργητικό και ~ 50 δισ. δάνεια πελατών, ~ 34% των οποίων προέρχονταν εκτός Ελλάδας, μετά την πλήρη ενοποίηση των αποτελεσμάτων της Ελληνικής Τράπεζας στα κέρδη της μητρικής, από το 3ο τρίμηνο του 2024.

Στο εσωτερικό, η τράπεζα δραστηριοποιείται σε τέσσερις βασικούς επιχειρηματικούς τομείς:

• Λιανικό εμπόριο (41% των εσόδων )

• Corporate Banking (18%)

• Μονάδα Global Markets and Asset Management (8%)

• Επενδύσεις σε ακίνητα (3%).

Οι διεθνείς δραστηριότητες της τράπεζας (υπόλοιπες ~26%) αποτελούνταν κυρίως από τις δραστηριότητες της Postbank Bulgaria (14%) και τη Eurobank Κύπρου (11%) , με μικρή παρουσία στο Λουξεμβούργο.

Έκτοτε, η Eurobank έχει σταδιακά αυξήσει το μερίδιο στο ~94% της Ελληνικής Τράπεζας, και θα ολοκληρώσει τις ενέργειες τον Φεβρουάριο του 2025.

Πρόσφατες οικονομικές επιδόσεις

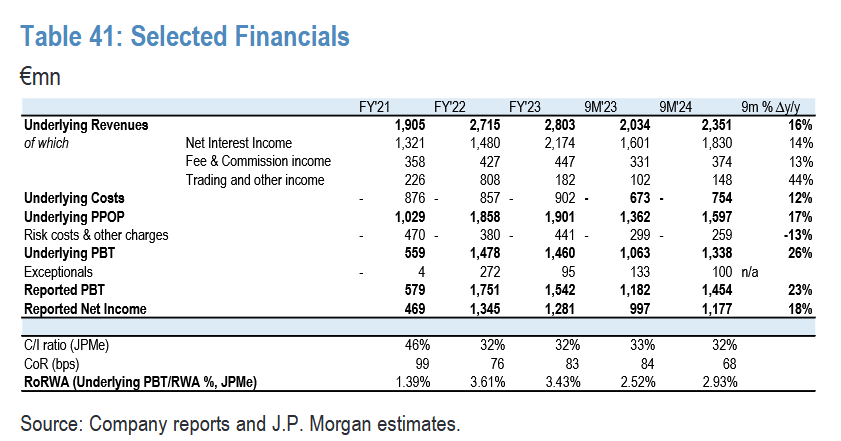

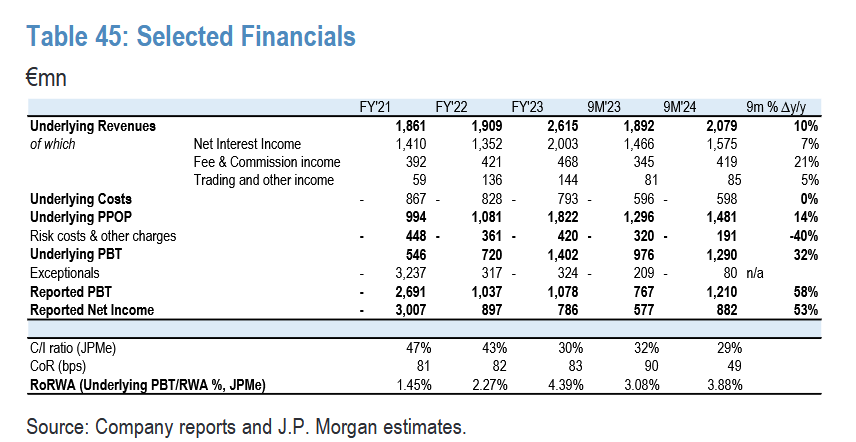

Η Eurobank δημιούργησε 1,4 δισ. ευρώ προ φόρων κέρδη στο 9μηνο του 2024 (+30% ετησίως). Το NII αυξήθηκε κατά 14% ετησίως στα 1,8 δισ. ευρώ (ή +4,8% εξαιρουμένης της επίδρασης της ενοποίησης της Ελληνικής Τράπεζας), με το NIM να διατηρείται σε γενικές γραμμές σταθερό τριμηνιαία βάση.

Εν τω μεταξύ, τα έσοδα από προμήθειες αυξήθηκαν κατά 13% ετησίως στα 374 εκατ. (+6,1% χωρίς την ενοποίηση της Ελληνικής Τράπεζας), κυρίως λόγω συναλλαγών Δικτύου και πιστωτικών καρτών και προμηθειών .

Τα κόστη αυξήθηκαν κατά +12% σε ετήσια βάση το 9μηνο του 2024, ή μόλις +1% σε ετήσια βάση, εξαιρουμένης της επίδρασης της ενοποίησης της Ελληνικής Τράπεζας. Το κόστος κινδύνου συνέχισε να μειώνεται.

Μεσοπρόθεσμες προοπτικές

Η Eurobank ενημέρωσε για τελευταία φορά το Επιχειρηματικό της Σχέδιο με τα αποτελέσματα του 2023. Μεταξύ των σημείων που αξίζει να αναφερθούν, είναι ότι διοίκηση αναβάθμισε κυρίως τις προσδοκίες της για RoTE από ~13% σε ~15% κατά τη διάρκεια του τρίτου τριμήνου του 2024 (έναντι 14,4% ), λόγω των συνεργειών εσόδων και κόστους από την πλήρη ενοποίηση και την ιδιοκτησία σχεδόν 100% της Ελληνικής Τράπεζας.

Ποιότητα Ενεργητικού

Η δομή του χαρτοφυλακίου δανείων στο 9μηνο του 2024 είναι 51% δανεισμός σε επιχειρήσεις, 24% στεγαστικά δάνεια, 9% καταναλωτικά δάνεια και 7% δανεισμός μικρών επιχειρήσεων, με το υπόλοιπο να αφορά senior τίτλους.

Η επέκταση του δανεισμού μεσοπρόθεσμα (περίπου 7% CAGR το 2024-26) αναμένεται να λάβει ώθηση σε μεγάλο βαθμό από τη Νοτιοανατολική Ευρώπη (περίπου 10%, υποθέτοντας ότι δεν υπάρχει ανάπτυξη της Ελληνικής Τράπεζας) και από τα υπόλοιπα των ελληνικών επιχειρήσεων (περίπου 8% CAGR ) με αύξηση επίσης των στεγαστικών δανείων.

Ο δείκτης εγχώριων NPE της τράπεζας ανήλθε στο 2,9% (~0,3% καθαρά, 90% κάλυψη) το τρίτο τρίμηνο του 2024. Η διοίκηση στοχεύει πλέον ένα 3% αναλογία NPE κατά το 2024 (έναντι <3,5% αρχικά), επιταχύνοντας τους στόχους του 2026. Βλέπει επίσης την κάλυψη να παραμένει υψηλή στο 80%.

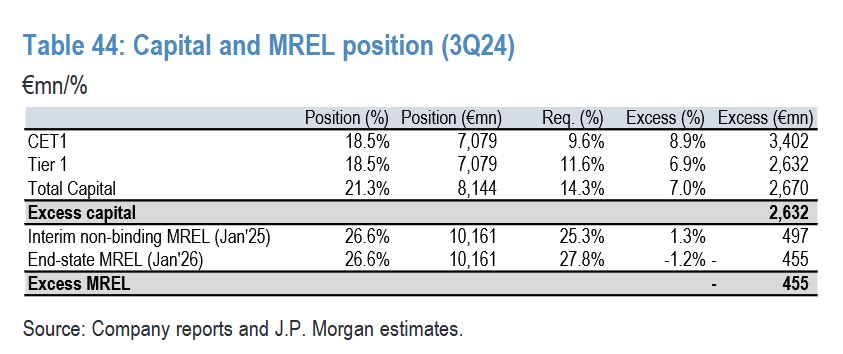

Δείκτης φερεγγυότητας και MREL

Ο δείκτης CET1 της Eurobank στο β’ τρίμηνο του 2024 διαμορφώθηκε στο 17,7%. Η τράπεζα κατευθύνεται προς έναν εσωτερικό στόχο 14,5% για τον CET1, ο οποίος βασίζεται σε προσδοκίες >17% του 2024 και του 2026 και συνεπάγεται σημαντικό πλεόνασμα κεφαλαίου (για εξαγορές και πληρωμή των μετόχων από 25% σε 50%).

Σε σχέση με τις απαιτήσεις SREP, η κεφαλαιακή διάρθρωση που αναφέρθηκε για το τρίτο τρίμηνο του 2024 παρέχει ~2,6 δισ. ευρώ πλεονάζοντος κεφαλαίου, ενώ οι απαιτήσεις για MREL πληρούνται πλέον πλήρως, με πλεόνασμα ~ 500 εκατ. ευρώ.

Εθνική Τράπεζα

Η Εθνική Τράπεζα ιδρύθηκε το 1841 και είναι η παλαιότερη από τις τέσσερις κύριες εμπορικές τράπεζες στην Ελλάδα. Έχει ~ 74 δισ. ευρώ σε συνολικό ενεργητικό, εκ των οποίων ~ 35 δισ. ευρώ είναι σε ακαθάριστα δάνεια προς πελάτες.

Οι δραστηριότητες είναι κυρίως εγχώριες και τμηματοποιούνται σε τρεις κύριους επιχειρηματικούς τομείς:

• Λιανική Τραπεζική (~65% των εσόδων ).

• Εταιρική & Επενδυτική Τραπεζική (~29%).

• Διεθνείς (~5% ), λόγω δύο θυγατρικών, τη Stopanska Banka στη Βόρεια Μακεδονία και την NBG Cyprus στην Κύπρο.

Πρόσφατες οικονομικές επιδόσεις

Η τράπεζα είχε 1,4 δισ. ευρώ σε προ φόρων κέρδη στο 9μηνο του 2024 (+15% ετησίως). Το NII αυξήθηκε κατά 9% ετησίως στα 1,8 δισ. ευρώ τόσο λόγω της ισχυρής αύξησης των δανείων με υψηλή απόδοση (+6% ετησίως) όσο και της επέκτασης του NIM (+28 μονάδες βάσης ετησίως σε 322 μονάδες βάσης).

Η απόδοση των προμηθειών ήταν επίσης ισχυρή, +15% ετησίως το 9μηνο του 2024 σε 313 εκατ. ευρώ, με επικεφαλής τον κλάδο λιανικής (+17% ετησίως), τα επενδυτικά προϊόντα (+35% σε ετήσια βάση), τις πληρωμές (+18% ετήσια) και προμήθειες δανεισμού (+25% σε ετήσια βάση), ενώ οι εταιρικές προμήθειες αυξήθηκαν κατά +8% ετησίως.

Το κόστος παραμένει καλά ελεγχόμενο (+6% ετησίως).

Μεσοπρόθεσμες προοπτικές

Σύμφωνα με το επιχειρηματικό σχέδιο της τράπεζας για την περίοδο 2023-26, ο βασικός PAT του 2026 αναμένεται να είναι >1,3 δισ. ευρώ, με σχεδόν αμετάβλητο NII, υψηλό μονοψήφιο CAGR για F&C, χαμηλή μονοψήφια ανάπτυξη OpEx και μεσαία μονοψήφια επέκταση του κόστους κινδύνου σε <50 μ.β..

Ποιότητα Ενεργητικού

Η δομή του χαρτοφυλακίου εγχώριων δανείων της Εθνικής Τράπεζας στο 9μηνο του 2024 είναι 66% εταιρικός δανεισμός, 20% στεγαστικά δάνεια, 4% καταναλωτικά δάνεια και 4% δανεισμός μικρών επιχειρήσεων, με το υπόλοιπο σε διεθνή δανεισμό.

Η επέκταση των δανείων έως το 2026 (7% CAGR) αναμένεται να λάβει ώθηση σε μεγάλο βαθμό από τα εταιρικά υπόλοιπα (~9%), με το λιανικό εμπόριο (ιδιαίτερα τον καταναλωτή και τον δανεισμό μικρών επιχειρήσεων) να υποστηρίζεται από το 2025 και μετά (~2% CAGR).

Ο εγχώριος δείκτης NPE της τράπεζας ανήλθε στο 3,3% (~0,5% καθαρά, 86% κάλυψη) το γ’ τρίμηνο του 2024. Η διοίκηση στοχεύει στο 3% NPE τον οποίο διατηρεί και για το 2026.

Δείκτης φερεγγυότητας και MREL

Ο δείκτης CET1 της Εθνικής στο γ’ τρίμηνο του 24ου διαμορφώθηκε στο 18,5%. Η τράπεζα καθοδηγεί έναν εσωτερικό στόχο στο 14%, ο οποίος βασίζεται σε >500 μονάδες βάσης αναμενόμενη παραγωγή οργανικού κεφαλαίου σε ποσοστό >23% το 2026. Αυτό συνεπάγεται σημαντικό δυνητικό «πλεόνασμα» κεφαλαίου για διανομή.

Παρά τις ρυθμιστικές απαιτήσεις, η κεφαλαιακή διάρθρωση του τρίτου τριμήνου του 2024 παρέχει στην τράπεζα ~2,6 δισ. ευρώ πλεονάζοντος κεφαλαίου, ενώ έχει ένα έλλειμμα ~ 450 εκατ. ευρώ για τις απαιτήσεις MREL.

Πειραιώς

Η Πειραιώς είναι η πιο επικεντρωμένη στην εγχώρια αγορά τράπεζα , με το 97% των εσόδων να έρχεται από την Ελλάδα. Η τράπεζα έχει ~ 79 δισ. ευρώ στο σύνολο του ενεργητικού, εκ των οποίων τα 39 δισ. ευρώ ήταν δάνεια πελατών.

Οι δραστηριότητες τμηματοποιούνται σε τρεις κύριους επιχειρηματικούς τομείς:

• Λιανική Τραπεζική (46% των εσόδων),

• Corporate Banking (31%),

• Χρηματοοικονομικές Αγορές Πειραιώς (17%).

• «Άλλα» ακίνητα, Wealth Management και διατομεακές δραστηριότητες που συνεισφέρουν 5%, εκτός από μια μονάδα διαχείρισης NPE.

Πρόσφατες οικονομικές επιδόσεις

Η Πειραιώς κατέγραψε 1,3 δισ. ευρώ προ φόρων κέρδη στο 9μηνο του 2024 (+32% ετησίως). Το NII αυξήθηκε κατά 7% ετησίως σε ~1,6 δισ. ευρώ, λόγω τόσο της ισχυρής ανάπτυξης των δανείων (~+7% ετησίως) όσο και των σταθερών περιθωρίων κέρδους (NIM σταθερό ετησίως σε βάση του τρίτου τριμήνου στις ~273 μ.β.).

Η απόδοση των τελών, με +21% ετησίως το 9μηνο του 2024 σε 419 εκατ. ευρώ, κυρίως λόγω των χρεώσεων χρηματοδότησης, της έκδοσης καρτών, των μεταφορών κεφαλαίων και της ανάπτυξης της διαχείρισης περιουσιακών στοιχείων.

Τα κόστη διατηρήθηκαν σταθερά ετησίως, με το κόστος κινδύνου να έχει μειωθεί.

Το επιχειρηματικό σχέδιο της Πειραιώς για την περίοδο 2023-26 προβλέπει κανονικοποιημένα καθαρά κέρδη σε ~1 δισ. ευρώ το 2026, με NII στα 1,8 δισ. (-3% CAGR από τα επίπεδα του 2023), έσοδα από προμήθειες στα ~0,7 δισ. ευρώ (+12 % CAGR) και κόστος ~0,9 δις ευρώ (+4% CAGR). Εν τω μεταξύ, ο CoR φαίνεται να μειώνεται περαιτέρω προς τις 60 μονάδες βάσης.

Ποιότητα Ενεργητικού

Η δομή του χαρτοφυλακίου δανείων στο 9μηνο του 2024 είναι 46% σε μεγάλες επιχειρήσεις και ναυτιλιακές εταιρείες, 30% σε μικρές επιχειρήσεις και ΜΜΕ, 19% στεγαστικά δάνεια και 5% καταναλωτικά δάνεια και πιστωτικές κάρτες.

Σύμφωνα με το επιχειρηματικό σχέδιο του ’24-26, η τράπεζα προβλέπει ~5,7% CAGR του χαρτοφυλακίου δανείων σε σχέση με τα επίπεδα του 2023, που θα λάβει ώθηση σε μεγάλο βαθμό από την επέκταση του εταιρικού δανεισμού (~8,5% CAGR) ενώ ο καταναλωτικός δανεισμός επεκτείνεται κατά ~2% και οι συμβάσεις στεγαστικών δανείων κατά ~5%.

Ο δείκτης NPE της τράπεζας έφτασε στο 3,2% στο 9μηνο του 2024 (~1,2% καθαρά, 61% κάλυψη), με την τράπεζα να στοχεύει να το μειώσει στο ~3% το 2025 και στο ~2,5% το 2026, με βελτίωση της κάλυψης κατά ~90%.

Δείκτης φερεγγυότητας και MREL

Ο δείκτης CET1 της Πειραιώς στο γ’ τρίμηνο του 2024 διαμορφώθηκε στο 14,7%. Η τράπεζα δεν έχει διατυπώσει κάποιον εσωτερικό στόχο ή όριο διανομής για το CET1, αλλά καθοδηγεί το να παραμείνει πάνω από το 14% κατά την περίοδο του σχεδίου σε δεδουλευμένη βάση μετά τη διανομή (25-30% το 2024 και μετά αύξηση στο 50%).

Η αναφερόμενη κεφαλαιακή διάρθρωση παρέχει στην τράπεζα ~1,5 δισ. ευρώ πλεονάζοντος κεφαλαίου, ενώ οι απαιτήσεις για MREL ικανοποιούνται με σημαντικό πλεόνασμα (~2,4 δισ. ευρώ).

Latest News

Alter Ego Media: Κατά 11,9 φορές υπερκαλύφθηκε η Δημόσια Προσφορά

Σύμφωνα με την Alter Ego Media, η συνολική ζήτηση ανήλθε σε 169.202.486 μετοχές, στα 4 ευρώ ανά μετοχή, δηλαδή ποσό 676,81 εκατ. ευρώ

Έκδοση Κοινού Ομολογιακού Δανείου εως 650.000 ευρώ απο την CNL Capital

Το ομολογιακό δάνειο της εταιρείας, χωρίς εμπράγματες εξασφαλίσεις, έχει ως σκοπό την ενίσχυση της επενδυτικής στρατηγικής της CNL CAPITAL Ε.Κ.Ε.Σ.-Δ.Ο.Ε.Ε

Νέος πρόεδρος του Εμπορικού Συλλόγου Αθηνών ο Θάνος Τσαγγάρης

Κύριο μέλημα η στήριξη των μικρομεσαίων επιχειρήσεων, λέει ο νέος πρόεδρος του Εμπορικού Συλλόγου Αθηνών

Schneider Electric: Νέες συνεργασίες για αύξηση υιοθέτησης ενεργειακών τεχνολογιών και λύσεων αυτοματισμού

Ο CEO και άλλα στελέχη της Schneider Electric θα συμμετάσχουν σε διατομεακές συναντήσεις και συζητήσεις σε πάνελ, στο Νταβός

Επιτροπή Κεφαλαιαγοράς: Πράσινο φως στα πληροφοριακά των ΤΕΝΕΡΓ και ΟΛΘ

Έγκριση από την Επιτροπή Κεφαλαιαγοράς και για το squeeze-out της ΒΙΣ

Έως τις 20 Φεβρουαρίου η δημόσια πρόταση των Dreyfus για το 21% του ΟΛΘ

Η Επιτροπή κεφαλαιαγοράς ενέκρινε το πληροφοριακό δελτίο για τη δημόσια πρόταση της LEONIDSPORT για τον ΟΛΘ

Placement 2% στη Eurobank από τον Γουάτσα

Σύμφωνα με πηγές από τη Eurobank, είναι μια κίνηση που σχετίζεται αποκλειστικά με προσαρμογή σε εποπτικές απαιτήσεις

Δωρεά για δομή κοινωνικής προστασίας στη Θεσσαλονίκη από την Παπαστράτος

Η εταιρεία Παπαστράτος ανέλαβε εξ ολοκλήρου όλες τις εργασίες διαμόρφωσης του χώρου με βάση τις ισχύουσες προδιαγραφές προσβασιμότητας, καθώς και την προμήθεια του απαραίτητου εξοπλισμού

ΑΧΙΑ για ΓΕΚ ΤΕΡΝΑ: Αυξάνει στα 27,40 ευρώ την τιμή στόχο - Βλέπει περιθώριο ανόδου έως 48%

Τι λέει η ΑΧΙΑ σε έκθεση για τη μετοχή της ΓΕΚ ΤΕΡΝΑ - Το αξιόπιστο χαρτοφυλάκιο παραχωρήσεων και το παραγωγικό 2024

H Ελλάδα μπορεί να καλύψει τις ανάγκες της Ευρώπης σε γάλλιο - Τι γράφει η Handelsblatt

H γερμανική εφημερίδα Handelsblatt κάνει εκτενή αναφορά στη νέα επένδυση της Metlen στον Άγιο Νικόλαο Βοιωτίας