Οι αμερικανικές μετοχές έχουν εκτοξευθεί στο πιο ακριβό τους επίπεδο σε σχέση με τα κρατικά ομόλογα εδώ και μια γενιά, εν μέσω αυξανόμενης νευρικότητας μεταξύ ορισμένων επενδυτών σχετικά με τις υψηλές αποτιμήσεις εταιρειών τεχνολογίας megacap και άλλων μετοχών της Wall Street. Κι αυτή η εξέλιξη ανοίγει και πάλι τις συζητήσεις για το… «Μοντέλο της Fed».

Σύμφωνα με τα δεδομένα του Bloomberg, το ρεκόρ για τις αμερικανικές μετοχές έχει ανεβάσει την απόδοση των μετοχών (forward earnings yield) του S&P 500 – με βάση τον δείκτη των εκτιμώμενων κερδών ως ποσοστό της τιμής των μετοχών – στο 3,9%. Την ίδια στιγμή το sell-off στα ομόλογα του αμερικανικού δημοσίου έχει εκτινάξει την απόδοση του 10ετούς τίτλου στο 4,65%.

Αυτό σημαίνει ότι η διαφορά μεταξύ των δύο, ένα μέτρο του λεγόμενου ασφάλιστρου κινδύνου μετοχών ή η πρόσθετη αποζημίωση σε έναν επενδυτή για τον κίνδυνο κατοχής μετοχών, έχει πέσει σε αρνητικό έδαφος και έχει φτάσει σε επίπεδο που παρατηρήθηκε τελευταία φορά το 2002 κατά τη διάρκεια της φούσκας των dotcom.

«Οι επενδυτές λένε ουσιαστικά: «Θέλω να κατέχω αυτές τις κυρίαρχες εταιρείες τεχνολογίας και είμαι έτοιμος να το κάνω χωρίς μεγάλο ασφάλιστρο κινδύνου», αναφέρει στους Financial Timesm ο Ben Inker, συνεπικεφαλής της κατανομής περιουσιακών στοιχείων στο asset manager GMO. «Νομίζω ότι είναι μια τρελή στάση».

Αναλυτές τονίζουν ότι οι απότομες αποτιμήσεις των μετοχών των ΗΠΑ, που χαρακτηρίζονται ως «η μητέρα όλων των φουσκών», ήταν το αποτέλεσμα των διαχειριστών κεφαλαίων που φώναζαν για έκθεση στην έντονη ανάπτυξη των οικονομικών και εταιρικών κερδών της χώρας, καθώς και της πεποίθησης πολλών επενδυτών ότι δεν μπορούν να διακινδυνεύσουν να αφήσουν εκτός του χαρτοφυλακίου τους τις λεγόμενες Magnificent Seven.

«Οι ερωτήσεις που λαμβάνουμε από τους πελάτες είναι, αφενός, ανησυχίες σχετικά με τη συγκέντρωση της αγοράς και το πόσο βαριά έχει γίνει η αγορά», είπε ο Inker. «Αλλά, από την άλλη πλευρά, οι άνθρωποι ρωτούν “δεν θα έπρεπε απλώς να κατέχουμε αυτές τις κυρίαρχες εταιρείες επειδή πρόκειται να κατακτήσουν τον κόσμο;»

Το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου είναι μερικές φορές γνωστό ως «μοντέλο της Fed», επειδή ο Άλαν Γκρίνσπαν φαινόταν να αναφέρεται σε αυτό σε περιόδους που ήταν πρόεδρος της Federal Reserve.

Ωστόσο, το μοντέλο έχει τους αρνητές του. Όπως γράφουν οι FT, ένα έγγραφο του 2003 από τον Cliff Asness, ιδρυτή της εταιρείας αμοιβαίων κεφαλαίων AQR, επέκρινε τη χρήση των αποδόσεων των ομολόγων ως «άσχετου» ονομαστικού δείκτη αναφοράς και είπε ότι το ασφάλιστρο κινδύνου μετοχών απέτυχε ως εργαλείο πρόβλεψης για τις αποδόσεις των μετοχών.

Οι διαφωνίες για το «Μοντέλο της Fed»

Ορισμένοι αναλυτές χρησιμοποιούν τώρα ένα ασφάλιστρο κινδύνου μετοχικού κεφαλαίου που συγκρίνει την απόδοση κερδών των μετοχών με τις προσαρμοσμένες στον πληθωρισμό αποδόσεις των αμερικανικών ομολόγων. Σε αυτή την μέτρηση, το ασφάλιστρο κινδύνου μετοχών βρίσκεται επίσης «στο χαμηλότερο επίπεδο από την εποχή του dotcom», σχολιάζει ο Miroslav Aradski, ανώτερος αναλυτής στην BCA Research, αν και δεν είναι αρνητικός.

Το premium θα μπορούσε ακόμη και να υποτιμήσει πόσο ακριβές είναι οι μετοχές, πρόσθεσε ο Aradski, επειδή υποθέτει έμμεσα ότι η απόδοση κερδών είναι ένας καλός δείκτης για τη μελλοντική πραγματική συνολική απόδοση από τις μετοχές .

Δεδομένου ότι τα περιθώρια κέρδους είναι πάνω από τον ιστορικό μέσο όρο τους, αν «επέστρεφαν στα ιστορικά τους πρότυπα, η αύξηση των κερδών θα μπορούσε να καταλήξει πολύ ασθενής», είπε.

Γιατί το carry trade φαίνεται να είναι ένα μέρος όπου ακόμη και οι άγγελοι φοβούνται να πατήσουν;

Ορισμένοι παρατηρητές της αγοράς προσβλέπουν σε εντελώς διαφορετικά μέτρα. Ο Aswath Damodaran, καθηγητής οικονομικών στο Stern School of Business στο Πανεπιστήμιο της Νέας Υόρκης, επικρίνει έντονα το μοντέλο της Fed και είπε ότι ο σωστός τρόπος για τον υπολογισμό του ασφάλιστρου κινδύνου μετοχικού κεφαλαίου ήταν να χρησιμοποιηθούν οι προσδοκίες για τις ταμειακές ροές και τους δείκτες πληρωμής μετρητών.

Σύμφωνα με τους υπολογισμούς του, το ασφάλιστρο κινδύνου μετοχών μειώθηκε τους τελευταίους 12 μήνες και είναι κοντά στο χαμηλότερο επίπεδο των τελευταίων 20 ετών, αλλά «σίγουρα δεν είναι αρνητικό».

Η αποτίμηση των μετοχών σε σχέση με τα ομόλογα είναι μόνο ένα μέτρο πληθωρικότητας που αναφέρουν οι διαχειριστές. Άλλα περιλαμβάνουν την αποτίμηση τιμής προς κέρδη των μετοχών των ΗΠΑ σε σχέση με τη δική τους ιστορία ή σε σύγκριση με μετοχές σε άλλες περιοχές.

«Υπάρχουν αρκετές κόκκινες σημαίες εδώ που θα πρέπει να μας κάνουν λίγο προσεκτικούς», αναφέρει από την πλευρά του ο Chris Jeffery, επικεφαλής macro στο τμήμα διαχείρισης περιουσιακών στοιχείων της Legal & General. «Το πιο άβολο είναι η διαφορά μεταξύ του τρόπου με τον οποίο τιμολογούνται οι μετοχές των ΗΠΑ και οι μετοχές εκτός ΗΠΑ».

Ανάκτηση του εδάφους

Οι αμερικανικές μετοχές έχουν πλέον ανακτήσει όλο το έδαφος που έχασαν κατά τη διάρκεια της πτώσης από τον Δεκέμβριο. Αυτό το ξεπούλημα τόνισε τις ανησυχίες ορισμένων επενδυτών ότι υπήρχε ένα επίπεδο αποδόσεων του Δημοσίου με το οποίο το ράλι του χρηματιστηρίου δεν μπορούσε να ζήσει, επειδή τα ομόλογα – ένα παραδοσιακό περιουσιακό στοιχείο – θα φαινόταν τόσο ελκυστικά.

Ο επικεφαλής επενδύσεων της Pimco δήλωσε αυτή την εβδομάδα ότι οι σχετικές αποτιμήσεις μεταξύ ομολόγων και μετοχών «είναι περίπου τόσο μεγάλες όσο έχουμε δει εδώ και πολύ καιρό», και οι ίδιες πολιτικές που θα μπορούσαν να αυξήσουν τις αποδόσεις των ομολόγων απειλούν να πλήξουν τις μετοχές.

Για άλλους, το μειούμενο ασφάλιστρο κινδύνου των αμερικανικών μετοχών είναι απλώς άλλη μια αντανάκλαση της συσσώρευσης των επενδυτών σε μετοχές Big Tech και του κινδύνου που ενέχει η συγκέντρωση σε μικρό αριθμό μεγάλων ονομάτων στα χαρτοφυλάκια.

«Αν και η δυναμική είναι ισχυρή στο Mag 7, αυτή είναι η χρονιά που θέλετε να διαφοροποιηθείτε όσον αφορά την έκθεσή σας σε μετοχές», δήλωσε ο Andrew Pease, επικεφαλής στρατηγικός επενδύσεων στη Russell Investments, αναφερόμενος στις επτά μεγάλες μετοχές τεχνολογίας.

Latest News

Σάρωσε τις ευρωαγορές το sell off λόγω δασμών

Νέα βουτιά σημείωσαν σήμερα οι ευρωπαϊκές αγορές, οι οποίες υπέκυψαν στο διαρκώς μεταβαλλόμενο διεθνές τοπίο, καθώς η Κίνα "απάντησε" στους δασμούς των ΗΠΑ

Παγκόσμιες αγορές: Στο τρενάκι του τρόμου οι μετοχές – Στα ομόλογα αναζητούν καταφύγιο οι επενδυτές

Οι δασμοί Τράμπ οδηγούν σε παγκόσμιο sell off τις μετοχές- Βυθίζεται το πετρέλαιο - Ενισχύονται οι τιμές των ομολόγων

Βουτιά 8% έφερε στο ΧΑ ο Απρίλιος και ο... Τραμπ

Η ελληνική αγορά ακολούθησε το σοκ της επιβολής των «αμοιβαίων» δασμών από την αμερικανική κυβέρνηση όπως και όλες οι Ευρωπαϊκές αγορές

Σαρώνει και τη Wall Street το παγκόσμιο sell off

Το κλίμα διεθνώς επιδεινώθηκε περαιτέρω καθώς το υπουργείο Εμπορίου της Κίνας δήλωσε ότι η χώρα θα επιβάλει φόρο 34% σε όλα τα προϊόντα των ΗΠΑ

Βουτιά 8% στο πετρέλαιο καθώς η Κίνα ανταποδίδει τους δασμούς στις ΗΠΑ

Οι τιμές στο πετρέλαιο οδεύουν προς το χαμηλότερο κλείσιμό τους από τη μέση της πανδημίας του κορωνοϊού το 2021

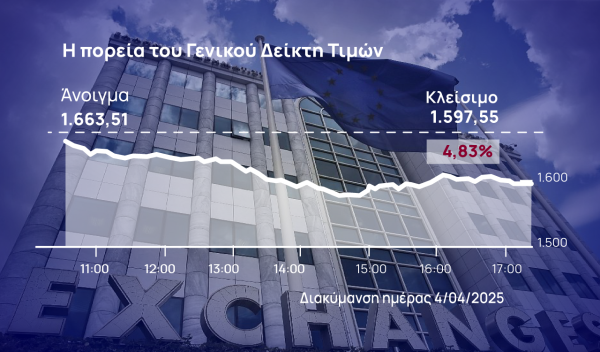

Σφοδρό sell off στο Χρηματιστήριο Αθηνών με καταιγισμό εντολών

Στο χρηματιστήριο Αθηνών αυτήν την ώρα, ο γενικός δείκτης οδεύει πλέον με μεγάλη συναλλακτική ταχύτητα προς τα χαμηλά ενός μήνα

Συνεχίζεται η ελεύθερη πτώση στο ΧΑ, αναζητά φρένο στις 1.650 μονάδες

Ο γενικός δείκτης στο Χρηματιστήριο Αθηνών χάνει σήμερα και τις 1.650 μονάδες,

Προσπαθούν να αναχαιτίσουν το sell off οι ευρωαγορές

Οι ευρωαγορές έρχονται από μια πολύ δύσκολη συνεδρίαση, κατά την οποία οι περισσότεροι τίτλοι δέχτηκαν ένα σφοδρό κύμα πωλήσεων

Νέα βουτιά στις ασιατικές αγορές, τριγμοί στις αυτοκινητοβιομηχανίες

Ο Ιαπωνικός Nikkei 225 υποχώρησε 3,04%, ενώ ο Topix έχασε 5,09%

Χειρότερη εβδομάδα εδώ και μήνες για το πετρέλαιο - Οι δασμοί Τραμπ και η πρόβλεψη της Goldman Sachs

Βουτιά για πετρέλαιο Brent και αμερικανικό αργό WTI μετά τη συνέντευξη Τύπου του Τραμπ όπου ανακοίνωσε γενική αύξηση δασμών