Οι νεότερες εκτιμήσεις του Ιανουαρίου 2025 δείχνουν σημαντικές αναθεωρήσεις σε σχέση με τις προηγούμενες του Σεπτεμβρίου 2024. Συγκεκριμένα, ο ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ για το 2025 εκτιμάται πλέον στο 2,01%, έναντι της προηγούμενης εκτίμησης του 1,72%, γεγονός που αντανακλά μια πιο αισιόδοξη προοπτική για την οικονομία. Οι επικαιροποιημένες εκτιμήσεις για τη μεταβολή του ΑΕΠ έως το 2028 δείχνουν μια σταδιακή επιβράδυνση του ρυθμού μεγέθυνσης, αν και η οικονομία διατηρεί θετική δυναμική. Ο ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ αναμένεται να αυξηθεί στο 2,31% το 2026, πριν υποχωρήσει στο 1,65% το 2027 και στο 1,56% το 2028.

Παράλληλα, η ιδιωτική κατανάλωση για το 2025 αναμένεται να αυξηθεί κατά 1,22%, υψηλότερα από την προηγούμενη πρόβλεψη του 0,57%, γεγονός που υποδεικνύει ότι οι καταναλωτές διατηρούν μια αρκετά συγκρατημένη αλλά σταθερά ανοδική αγοραστική δύναμη. Ωστόσο, το ατομικό διαθέσιμο εισόδημα, αν και παραμένει σε ανοδική πορεία, παρουσιάζει πιο συγκρατημένη αύξηση κατά 4,96%, χαμηλότερα από το 8,96% που είχε εκτιμηθεί τον Σεπτέμβριο του 2024, υποδεικνύοντας πιθανώς πιο ήπια εισοδηματική ενίσχυση των νοικοκυριών.

Αντίστοιχα, η δημόσια κατανάλωση προβλέπεται να αυξηθεί κατά 3,09%, έναντι της προηγούμενης πρόβλεψης για 2,42%. Για τις συνολικές επενδύσεις η ετήσια μεταβολή για το 2025 εκτιμάται πλέον στο 13,27%, έναντι της αρχικής πρόβλεψης του 12,04%, κάτι που δείχνει μια ενισχυμένη επενδυτική δραστηριότητα, ιδιαίτερα στον ιδιωτικό τομέα. Η επιβράδυνση στο ρυθμό μεγέθυνσης της οικονομίας που αναφέρθηκε παραπάνω αντανακλά την αναμενόμενη ωρίμανση της οικονομικής ανάκαμψης και τη μείωση της επενδυτικής δυναμικής, με τις συνολικές επενδύσεις να καταγράφουν αρνητικές μεταβολές το 2027 και το 2028.

Στον τομέα της απασχόλησης, η μείωση των απασχολούμενων προβλέπεται στις 8,10 χιλιάδες θέσεις, έναντι των 24,42 χιλιάδων που είχαν εκτιμηθεί τον Σεπτέμβριο του 2024. Παράλληλα, το ποσοστό ανεργίας προβλέπεται να διαμορφωθεί στο 9,63%, ελαφρώς χαμηλότερο από την προηγούμενη εκτίμηση του 9,79%.

Ο πληθωρισμός για το 2025 έχει αναθεωρηθεί ελαφρώς προς τα πάνω στο 1,83%, έναντι της προηγούμενης εκτίμησης του 1,76%, γεγονός που αποτυπώνει σταθεροποίηση των τιμών σε επίπεδα κοντά στον στόχο της νομισματικής πολιτικής.

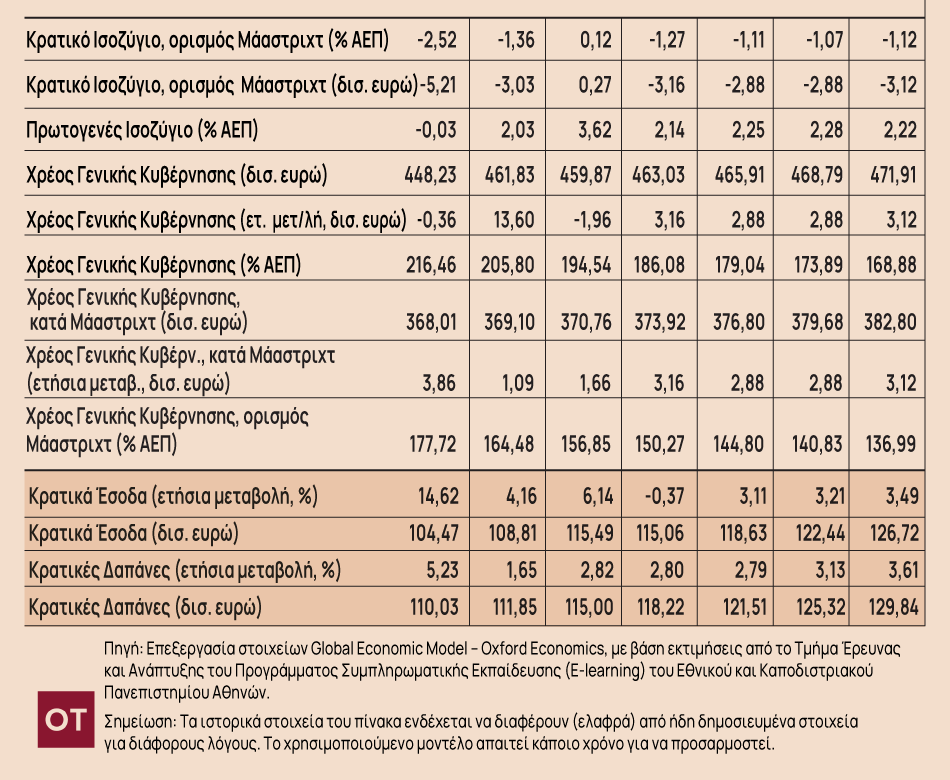

Παράλληλα, στο δημοσιονομικό σκέλος, το κρατικό ισοζύγιο αναμένεται να είναι ελαφρώς πιο αρνητικό, στο -1,27% του ΑΕΠ, έναντι της αρχικής εκτίμησης του -1,05%.

Το πρωτογενές ισοζύγιο αναμένεται να διαμορφωθεί στο 2,14% ελαφρώς κάτω από το αντίστοιχη εκτίμηση για 2,51% λίγους μήνες πριν. Τα κρατικά έσοδα αναμένεται να μειωθούν οριακά κατά -0,37%, έναντι της προηγούμενης εκτίμησης για αύξηση 0,32%, ενώ οι κρατικές δαπάνες εκτιμάται ότι θα αυξηθούν κατά 2,80%, ελαφρώς υψηλότερα από την προηγούμενη πρόβλεψη του 2,15%.

Συνολικά, οι αναθεωρημένες εκτιμήσεις του Ιανουαρίου 2025 σκιαγραφούν μια βελτιωμένη εικόνα της ελληνικής οικονομίας σε σχέση με τον Σεπτέμβριο 2024, με υψηλότερους ρυθμούς μεγέθυνσης, ισχυρότερη επενδυτική δραστηριότητα και μειωμένο ποσοστό ανεργίας. Ωστόσο, η δημοσιονομική ισορροπία και η πορεία του διαθέσιμου εισοδήματος των νοικοκυριών παραμένουν σημεία προσοχής.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών

Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

O πρύτανης του ΕΚΠΑ Γεράσιμος Σιάσος στο MEGA για την ιστορία και τις επιτυχίες του Πανεπιστημίου Αθηνών

O Πρύτανης Γεράσιμος Σιάσος στη συνέντευξή του στην εκπομπή «Μεγάλη Εικόνα» στο MEGA και την δημοσιογράφο Νίκη Λυμπεράκη ανέδειξε την πορεία του πρώτου και μεγαλύτερου Πανεπιστημίου στη χώρα τους σχεδόν δύο αιώνες λειτουργίας του

Το χαμηλότερο ποσοστό αποταμίευσης της Ευρωζώνης στην Ελλάδα - Οι αβεβαιότητες

Ενισχύθηκε η αποταμιευτική συμπεριφορά στην Ευρωζώνη, ενώ στην Ελλάδα παρά τη βελτίωση του σχετικού δείκτη παραμένει σε χαμηλά επίπεδα